キャッシュフローが出ないから買わない? 収支だけではわからない不動産投資で資産形成を加速させるポイントとは!?

2022/03/03

『毎月のキャッシュフローが、

ほとんどプラスにならないので、この物件は買えません』

これは、特にこれからマンション投資を始めようと

検討中の方から私たちがしばしばいただくお言葉です。

ここでいうキャッシュフローとは、

毎月の家賃収入から管理費・修繕積立金、管理代行手数料、

そして、ローン返済額を差し引いた金額のことです。

確かに、キャッシュフローの額が多いほど、

喜ばしいことではありますが、額が少ないからといって、

それが儲からない投資だと判断するのは早計です。

なぜなら、マンション投資が資産形成を加速させるポイントは、

毎月のキャッシュフローではなく、別のところにあるからです。

今回は、目先のキャッシュフロー額だけを見ていては分からない、

マンション投資で資産形成が加速するポイントついてご紹介します。

現在の東京の中古ワンルームマンション価格の市況やローン条件を踏まえると、

自己資金を最小限に抑えた場合、

毎月のキャッシュフローはプラスが出ても月々数百円程度。

築年数が経過して長期の借入期間を設定できないマンションでは、

持ち出しになることも珍しくありません。

こうした状況下では不動産投資はやめたほうがよいと

考えられる方もいるかもしれませんが、それは早計です。

目に見えるキャッシュフローだけにとらわれてしまと、

不動産投資による資産形成の効果を十分に理解することはできません。

不動産投資をはじめると、私たちが「見えない資産拡大」と呼んでいる

含み資産の増加が毎月、毎月起こるからです。

具体的な物件事例で考えてみましょう。

物件価格2,480万円、

家賃収入から管理費、修繕積立金、管理代行手数料を差し引いた

手取り利回りが3.85%のマンションです。

この物件を金利1.8%、借入期間35年、頭金10万円を入れて購入します。

毎月の手取り家賃収入額は79,480円、毎月のローン返済額は79,310円。

月々の収支は170円となり、年間でも2,040円です。

さらに固定資産税が毎年かかりますから、

年間の収支はマイナスになります。

マンション投資で資産形成を加速させている方は、

この2,040円を得たいから、2,000万円以上ものローンを組むわけではありません。

ポイントは「毎月のローン返済額の内訳」にあります。

毎月のローン返済額は、

利息支払い分と元本返済への充当分に分けることができます。

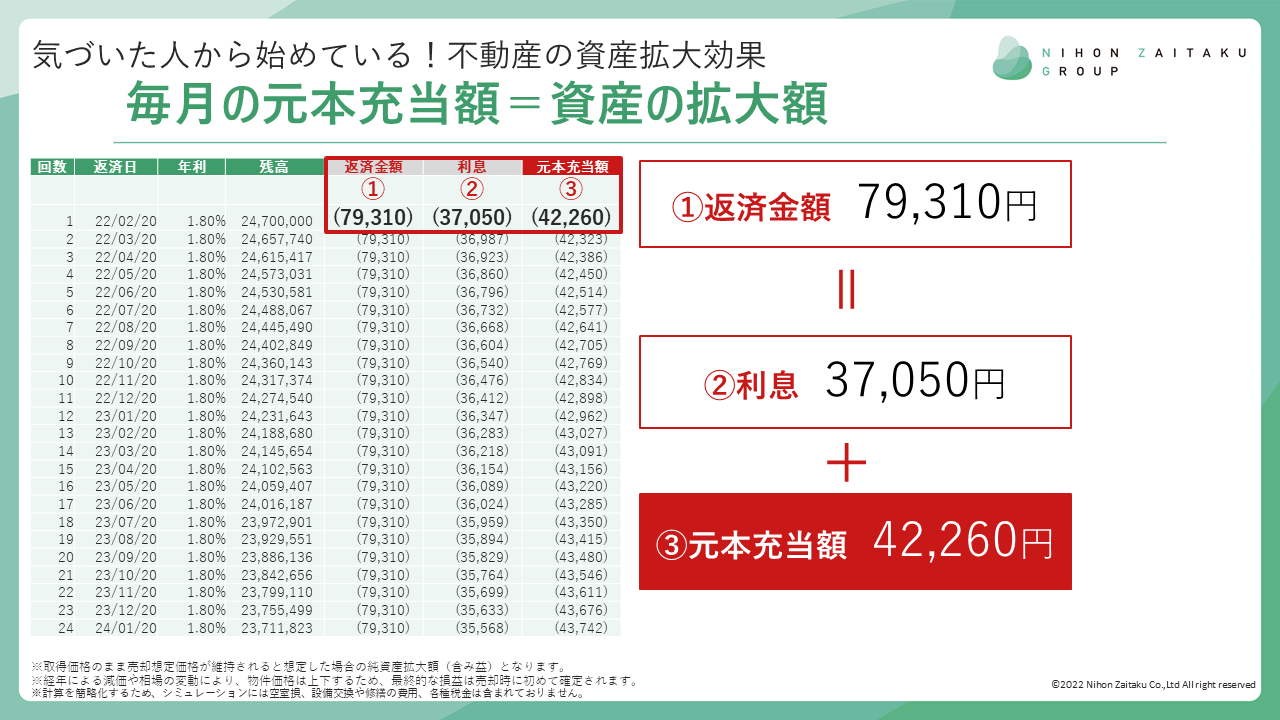

第1回目のローン返済額の内訳をみると、

利息支払い分は37,050円、元本返済充当分は42,260円となります。

ローンの元本が返済されるということは、

2,480万円のマンションという資産に占めるあなたの持ち分が

増えるということを意味しています。

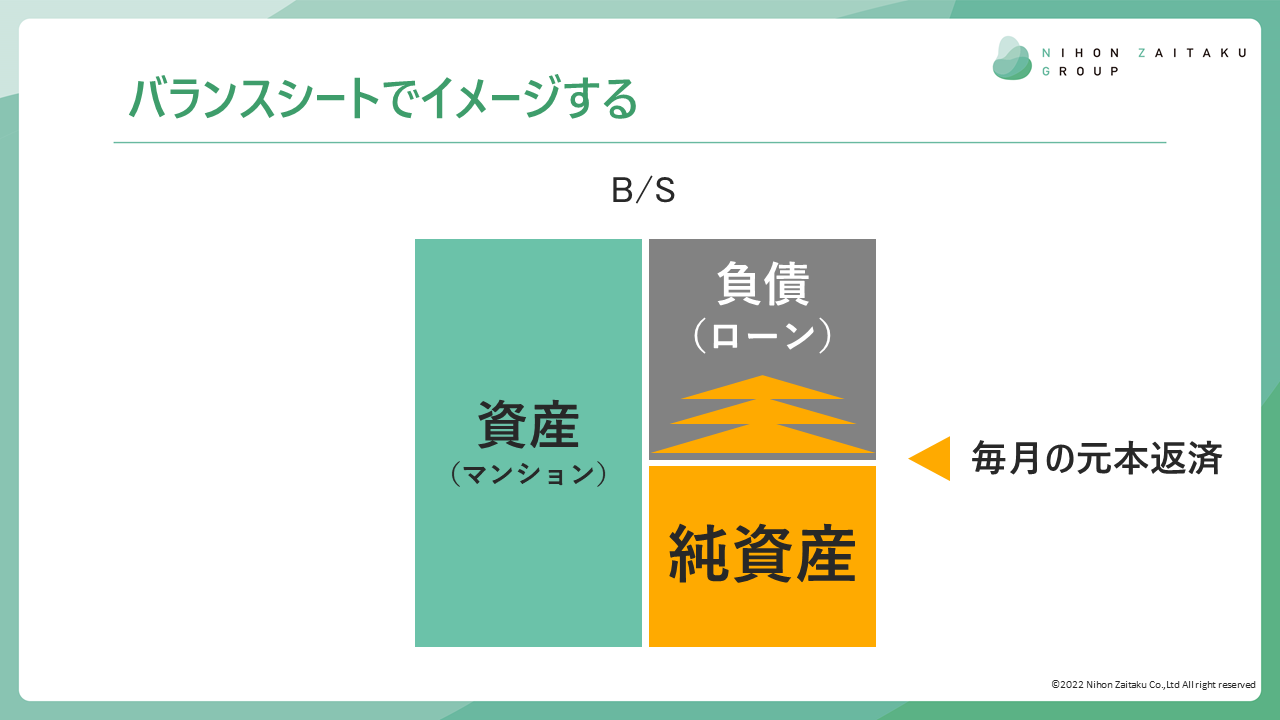

資産と負債の関係を表すバランスシートで考えると

分かりやすいでしょう。

左側の資産にはマンション、右側の負債はローン、

そして、資産から負債を差し引いたものが純資産です。

最初は頭金の10万円分だけだった純資産が、

毎月毎月、ローンの元本返済という形で少しずつ増えていきます。

最初の月だけで見れば、42,260円、

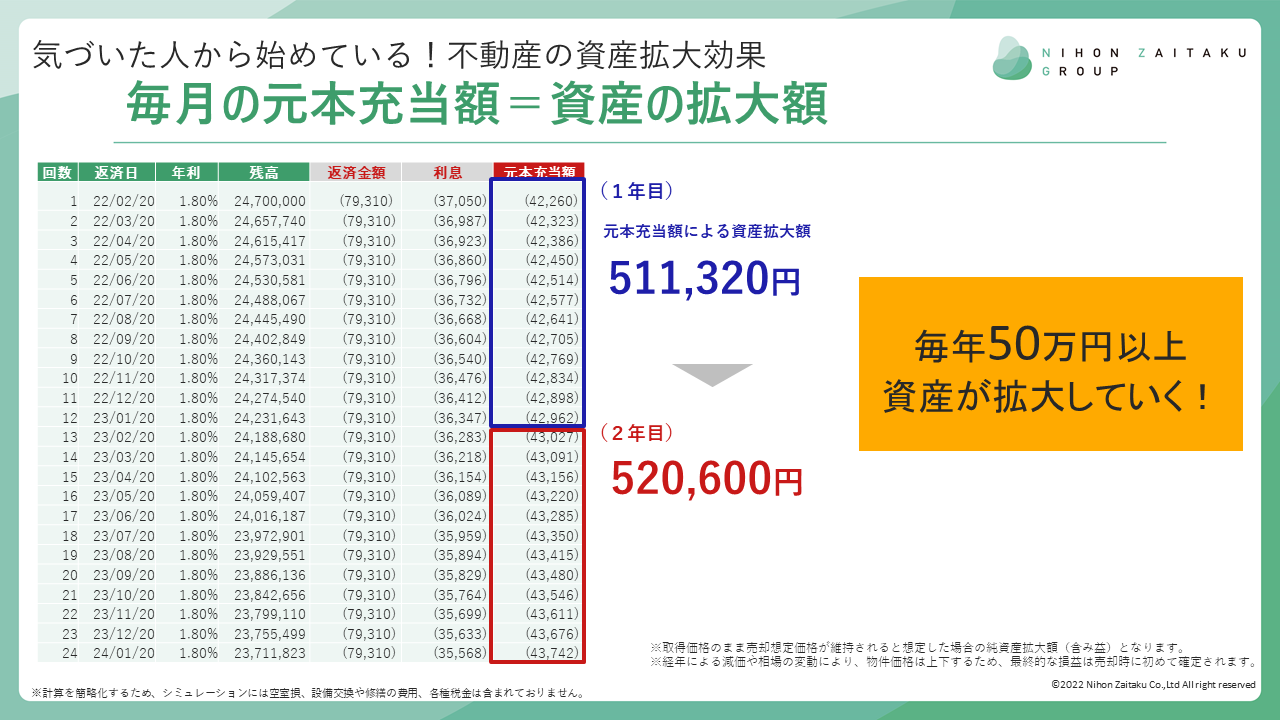

年間では元本返済への充当額合計511,320円分だけ、

あなたの含み資産が拡大したことになります。

また、ローン返済額に占める元本返済充当分は、

だんだんと増えていくので、資産の拡大スピードも上がります。

毎年毎年、50万円以上の資産を運用で増やすのは至難の業ですよね。

しかも、このローン返済には入居者が支払ってくれる家賃収入を

利用することができます。

たとえ、毎月のキャッシュフローが少額だったとしても、

プラスになっていれば、あなたのお金は使わずに、

入居者が毎月払ってくれる家賃の力でこれだけ資産が拡大していくのです。

また、わずかに毎月持ち出しになっていたとしても、

入居者の家賃収入でローン返済のほとんどを賄うことが可能です。

たとえば、さきほどの事例で毎月1,000円、年間12,000円の持ち出しがあっても、

1年間の資産拡大効果は約50万円にもなるのです。

理屈は分かったけれども、やはり手元のキャッシュフローが少ないと

いざという時に不安だという方もいらっしゃるでしょう。

そこでお勧めするのが、「返済額軽減型」の繰り上げ返済です。

マンション投資を始めた後からでも、

繰り上げ返済によってキャッシュフローを改善することが可能です。

たとえば先ほどの2,480万円のマンションの場合、

投資を始めて1年後に100万円の返済額軽減型繰り上げ返済を行うと、

月々のローン返済額は76,030円になります。

これにより月々のキャッシュフローは、170円から3,450円に増えるのです。

これを繰り返していけば、手元資金は年々増えていきますし、

貯まっていく余剰資金は繰上げ返済に再活用することもできるので、

さらに資産形成を加速させていくことも可能です。

<返済額軽減型の繰り上げ返済のメリットはこちらから>

『毎年キャッシュフローが増えて、与信枠も回復する!知って得する「返済額軽減型」繰り上げ返済のポイント』

数百円のキャッシュフローの差で購入を悩むくらいなら、

繰り上げ返済の資金計画をしっかり立てたうえで、

まずは不動産投資を始めるほうが得策です。

なにより入居者の家賃収入をローン返済にあてることができるので、

早く始めたほうが資産形成には有利に働きます。

積立NISAにしても、iDeCoにしても、投資信託にしても、

運用商品全般に言えることですが、

増やすためには自己資金をコツコツ入れていくしかありません。

あなたのお金を一切入れずに、勝手に資産が増える魔法の運用方法はありません。

目先のキャッシュフローだけにとらわれるのではなく、

長期的な目線で、マンション投資を始めてみてはいかがでしょうか。

日本財託 資産コンサルティング部

米田 聖平(よねだしょうへい)

◆ スタッフプロフィール ◆

福岡県北九州市出身の35歳。

資産コンサルティング部にて、

東京・中古・ワンルームによる資産形成のお手伝いをしています。

高校時代は強豪「東福岡高校」で全国大会に出場。

当時のチームメイトには、先日FC東京にカムバックした長友佑都選手も。

息子と釣りを始めました。

久しぶりの釣りは面白く、釣り場で出会った人との何気ない会話も楽しみの一つです。

少年時代、父親と釣り糸を垂らした日々が懐かしく思います。