キャッシュフローという言葉は聞いたことがあるものの、どのような指標なのか分からず困っている方は多いのではないでしょうか。

不動産投資のキャッシュフローとは、総収入額から運営費用などを引いて手元に残るお金のことです。不動産投資の現状を把握して、将来の戦略を立てるために活用できます。

この状態になったときに「キャッシュフローがマイナスだから不動産投資は失敗した」と思うのは勘違いです。

実際に1.1万人以上のオーナー様を抱える日本財託でも、キャッシュフローがマイナスの時期があるオーナー様はいます。

一時的なマイナスの後にはしっかりと純資産を拡大して、下記のように不動産投資で純資産を拡大しているオーナー様も多くいます。

日本財託のオーナー様の不動産投資の成果

そこで本記事では、不動産投資のキャッシュフローの概要や重要性、計算方法など不動産投資をする前に知っておきたい基礎知識をまとめて解説します。

最後まで読めば、不動産投資でキャッシュフローをどのように活用すればいいのか分かります。不動産投資で着実に純資産を拡大していくためにも、基本的な考え方を身につけておきましょう。

不動産投資のキャッシュフローでは手元に残るお金をある程度把握して戦略を立てられますが、それよりももっと重要なのは「どのような不動産に投資するべきか」を知ることです。

一言で不動産投資といっても、何に投資するのかによってキャッシュフローの安定性や純資産の増え方に大きな差がつくのです。

35年以上不動産投資を支援してきた日本財託では「東京・中古・ワンルーム」という勝ちパターンでの不動産投資を推奨しています。

累計9万部発行の人気シリーズ最新刊のエッセンスを凝縮した初心者向けセミナー「不動産投資が気になったら最初に聞く話」では、「東京・中古・ワンルーム」をおすすめする理由を簡単にお伝えしています。

【不動産投資が気になったら最初に聞く話で分かること】

・なぜ不動産投資で収入源を作るべきなのか ・「東京・中古・ワンルーム」をおすすめし続けている理由 ・安全かつ効率的な資産の増やし方日本財託のオーナー様もセミナー参加を機に、不動産投資に本格的に興味を持ったという声がたくさんあります。

【セミナー参加者の声】

・K・T様:投資にはリスクが付きものですが、東京中古ワンルームは空室率の低さ・空室期間の短さ・不動産価値の下落率の低さなどが他の不動産投資より際立っていると前向きになれました。 ・B・N様:セミナーは、私が考えていた内容とは違っていました。「不動産は裏切らない」という言葉が印象的でやり方さえ間違わなければ、きちんとコントロールできると分かりました。不動産投資の勝ちパターンは、キャッシュフローの把握だけでは見えてきません。

着実に純資産を増やせる不動産投資をしたいと思っている方にこそ、必要な情報がギュッと詰まったセミナーにぜひ参加してみてください。

\不動産投資が気になったら最初に聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

\サラリーマンが不動産投資を始めるときの実践方法は下記の記事でも紹介しています/

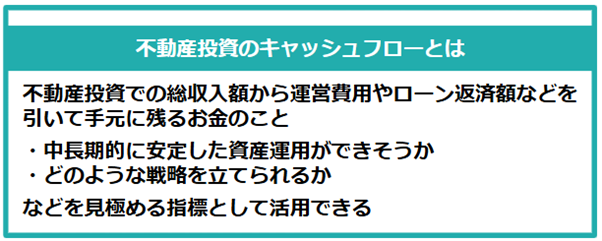

1.不動産投資のキャッシュフローとは総収入額から運営費用などを引いて手元に残るお金のこと

冒頭でも触れたとおり、不動産投資のキャッシュフローとは、総収入額から運営費用などを引いて手元に残るお金のことです。不動産投資をしたときに、手元に残るお金の流れが分かる指標として活用できます。【不動産投資のキャッシュフローで分かること】

・不動産投資をしてどれくらい手元にお金が残っているか

・過去と比べて手元に残るお金が増えているか

・将来的にどれくらい手元にお金が残りそうか(予測)

【不動産投資のキャッシュフローの計算式】

キャッシュフロー=総収入額-運営経費-年間ローン返済額-税金

| 項目 | 概要/例 |

|---|---|

| 総収入額 | 不動産投資で得られる収入の合計金額 <例> 部屋の家賃収入・駐車場代など |

| 項目 | 概要/例 |

|---|---|

| 運営経費 | 不動産投資をするためにかかるランニングコスト <例> 管理会社に支払う管理費・修繕積立金など |

| ローン返済額 | 不動産購入時に借り入れをしたローンの年間返済額 <例> 毎月10万円返済で年間120万円 |

| 税金 | 不動産投資にかかる税金 <例> 所得税・住民税・固定資産税 |

※具体的な計算例は「3.不動産投資のキャッシュフローの計算方法」で解説しています

例えば、キャッシュフローがプラスである場合は手元に残るお金が多く、不動産投資により資産が増えていることが分かります。この利益を活用して、繰り上げ返済をするなどより資産を拡大する戦略を検討できるでしょう。

このように、定期的にキャッシュフローを確認すると「無理な不動産投資になっていないか」「効率よく純資産を増やす戦略を立てられないか」などの判断ができて、不動産投資の現状確認や戦略立案に役立ちます。

2.不動産投資のキャッシュフローが重要な2つの理由

キャッシュフローの概要が理解できたところで、不動産投資のキャッシュフローが重要な理由を詳しく解説します。【不動産投資のキャッシュフローが重要な2つの理由】

・不動産投資を中長期的に無理なく継続するため

・中長期的な戦略を立てるため

2-1.不動産投資を中長期的に無理なく継続するため

1つ目は、不動産投資を中長期的に無理なく継続するためです。後ほど詳しく解説しますが、不動産投資のキャッシュフローは一時的にマイナス、もしくはプラスマイナスゼロになっても問題ありません。しかし、中長期的に下記のような状態が続くと、不足分を貯金などから補填し続ける必要があります。その結果、安定して不動産投資を継続することが難しくなる可能性があるのです。

【中長期的に続くと危険な状態の例】

・空室が続くなどキャッシュフローが大きくマイナスになる状態が続いている

・借入金が大きくキャッシュフローがマイナスな状態からの改善が見込めない

生活を豊かにするための投資で、生活が苦しくなっては意味がありません。

「どれくらい空室が続くと危険なのか」「どの程度のローンを組むと大きくマイナスになるのか」など、中長期的な視点で不動産投資の安全性を確認するために重要な指標です。

2-2.中長期的な戦略を立てるため

2つ目は、不動産投資の中長期的な戦略を立てるためです。「キャッシュフローが増えた・減った」で判断するのではなく、コントロールする視点を持つことで、効率よく資産を拡大できます。キャッシュフローを定期的に把握していれば、家賃を上げる、ローンの返済額を変えるなど、自ら調整してキャッシュフローをプラスにすることが可能です。

そして、余剰資金を使って、次の投資をするなど、より資産が拡大できる戦略を進められます。例えば、繰り上げ返済をしてキャッシュフローを改善する事例を見てみましょう。

【2,400万円の中古ワンルームマンションを借入期間35年、金利1.8%のローンで購入したケース(手取りの家賃収入は76,000円)】

・年間100万円を繰り上げ返済する場合(返済額軽減型:毎月ローン返済額を減らす)

・1年目の返済額:年間39,300円改善

・2年目の返済額:年間40,200円改善

・3年目の返済額:年間79,500円改善

→キャッシュフローが改善して手元に残るお金が増える

このお金を繰り上げ返済に再投資する、次の物件を購入するなど資産拡大に活用する

実際に、キャッシュフローを確認しながらコントロールをして、利益を拡大したオーナー様もたくさんいます。

日本財託のオーナー様の声

キャッシュフローを健全化するには、物件選定が重要です。実際に不動産投資をしているオーナー様は、どのように物件選定をしているのか気になるところでしょう。

累計8.5万人以上が参加している日本財託のセミナーでは、実際に不動産投資をしているオーナー様のリアルな声が聞けます。

サラリーマンや不動産投資初心者であっても「こうやって不動産投資をすればいいのか」とイメージが持てるようになる貴重なお話ばかりです。

実際にセミナーに参加したオーナー様からは「内容が分かりやすかった」「一定の家賃収入が得られる安心感を持てた」などの声が届いています。

セミナー後の個別相談会に参加すると、書籍のプレゼントも行っています。

「不動産投資の収支ってどうなっているのかな」「本当に健全な運用はできるのかな」と思っている人にこそ、見てほしいセミナーが揃っています。ぜひお気軽にご参加ください。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

3.不動産投資のキャッシュフローの計算方法

不動産投資のキャッシュフローは、実際のお金の出入りをもとに次のように計算します。キャッシュフロー=総収入額-運営経費-年間ローン返済額-税金

それでは、次の諸条件をもとに不動産投資のキャッシュフローを計算してみましょう。

【キャッシュフローに使用する数値】

・家賃収入:400万円

・運営経費:100万円

・ローン返済額:200万円

・税金:40万円

| 家賃収入 | 400万円 |

| 運営経費 | ▲100万円 |

| ローン返済額 | ▲200万円 |

| 税金 | ▲40万円 |

| キャッシュフロー | 60万円 |

上記の状態は60万円のお金が手元に残ることになります。

4.帳簿とキャッシュフローの利益は異なるため注意する

ここまで読み、不動産投資のキャッシュフローの使い方が理解できたかと思います。不動産投資でキャッシュフローを理解するときによくある勘違いは、確定申告などをするときの帳簿上(会計上の処理)の利益とキャッシュフローの利益に差があるというものです。

「帳簿の利益とキャッシュフローの利益が揃わない」と焦るかもしれませんが、そもそも両者は把握できることが異なります。

| 利益の種類 | 概要 |

|---|---|

| 帳簿 | ・会計上の収益から必要経費を差し引いたもの ・減価償却費のように実際には現金の支出を伴わないものも経費に含まれている <算出できる利益>財務諸表に記載する会計、税務上の利益 |

| キャッシュフロー | ・不動産投資の総収入額から運営費用などを引いて手元に残るお金 <算出できる利益>不動産投資をして手元に残るお金 |

| 【前提条件】 建物価格:2,000万円 年間家賃収入:200万円 年間ローン返済額:110万円(元本90万円、利息20万円) 年間経費:40万円 減価償却費:150万円 | |

|---|---|

| 帳簿 | 200万円-(20万円+40万円+150万円)=-10万円 |

| キャッシュフロー | 200万円-110万円-40万円=50万円 |

帳簿上の計算には、実際に現金の移動がない減価償却費が含まれています。計算の対象となる項目が違うので、計算の結果に差が出ることがあるのです。

あくまでも不動産投資の現状を把握するのはキャッシュフローなので、帳簿上の利益とは分けて考えるようにしましょう。

5.不動産投資ではキャッシュフローがマイナス=失敗と考えないことが大切

不動産投資ではキャッシュフローがプラスになるに越したことはありませんが、開始した時点ではプラスマイナスゼロや月々数千円程度のマイナスになることが一般的です。このときに焦って「キャッシュフローがマイナスだから失敗した」と考えないことが非常に重要なのです。

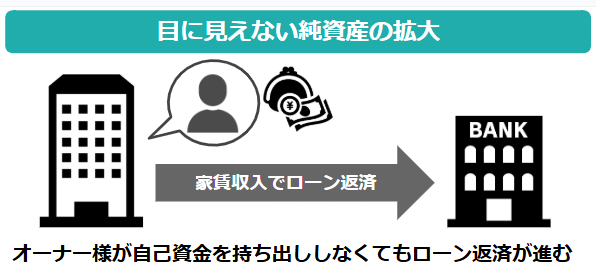

そもそも不動産投資の本質は、目には見えない純資産の拡大です。不動産投資の最大の強みは、自分ではなく「入居者が支払う家賃」によってローンの元本返済が進むという仕組みにあります。

下記は、不動産投資を始めた方の収支計画です。これだけを見ると、年間のキャッシュフローは、-75,768円とマイナスになることが分かります。

| 収支計画 | 概要 |

|---|---|

| 自己資金 | 110万円 |

| 借入金額 | 2,330万円 |

| 借入金利 | 1.8% |

| 借入期間 | 35年 |

| 返済金額 | 74,814円 |

| 月額収支 | -6,314円 |

| 年間収支(キャッシュフロー) | -75,768円 |

言い方を変えると、返済金額から利息を引いた元本充当額(銀行に返すお金)は、オーナー様のお金を使わずに入居者の家賃で支払っています。

つまり、自分のお金を使わないで借金を返済できており、ここに「目に見えない純資産の拡大」があるのです。

【田中夫妻オーナーのケース】

妻は年間約20万円のマイナス、夫は年間約10万円のマイナスですが、純資産が着実に増えていることを理解しているため、不安は感じていません。

妻はまもなく1件目のローンを完済する予定であり、完済後はその物件だけで年間約80万円のプラスのキャッシュフローが生まれる見込みです。

▼900以上のオーナー様の成功体験を紹介しています

事例紹介・オーナー様の声をみてみる

キャッシュフローがマイナスであっても「入居者の家賃で元本充当額を返済できている」「時間をかけて純資産を育てる」という意識を持つことが大切です。

不動産投資は他の投資手法とは異なり、投資した時間がそのままお金になる仕組みです。時間を味方につければ、自動的に純資産を増やしていけます。

逆に言えば、スタートが1年遅れると、1年分の家賃による借金返済の機会を丸ごと失うことになります。

例えば、家賃5万円の物件の場合は1年先延ばしにするだけで、年間60万円分のローン返済のチャンスを逃しているのです。

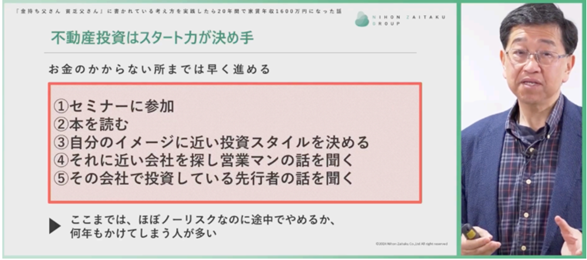

だからこそ「いつか不動産投資をしてみよう」ではなく、今すぐできることからチャレンジしていくスタート力が決め手になります。

これは実際にマンション経営をして東京のワンルームを16部屋所有・資産は約2億2,000万円の台場様も、痛感している重要なポイントです。

とくにセミナー参加や書籍を読む、無料相談に参加するなど、ノーリスクでできることはとにかくスピード感を持って実施することをおすすめします。

無料でできる範囲を進めながら並行して「不動産投資をやるやらない」の判断をしていけば問題ありません。

そこでまずは、日本財託と一緒にどのように資産形成をしていけばいいのか話してみませんか?

日本財託の無料相談では、不動産投資をするとどうなるのか具体的なイメージを持つお手伝いをしています。

【無料相談でできることの例】

・物件の選び方やローンの組み方、返済プランなどのシミュレーション ・具体的な事例や物件例のご紹介 ・お悩みや不安に対するアドバイス参加したオーナー様からは「検討を進める判断材料になった」「丁寧にアドバイスをしてもらった」などのお声をいただいています。

不動産投資に興味を持ったら、まず行動してみることが大切です。今の思いや不安、知りたいことなどを私たちにお気軽にお聞かせください。

\不動産投資のはじめの一歩/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

6.キャッシュフローを健全化するには空室リスクを減らす物件を選定する

不動産投資を始めるときに少しでもキャッシュフローがマイナスになる要因を減らしたい場合は、空室リスクを減らすことを意識してみてください。なぜなら、空室があると、入居者の家賃収入でローンを返済できなくなるからです。

例えば、家賃8万円のマンションの空室が半年続くと、48万円分の家賃収入が得られません。その間もローン返済は続くので、自己資金から持ち出しして返済しなければなりません。

もちろん、自己資金からの持ち出しが増えれば、キャッシュフローも大幅に悪化することが考えられるでしょう。このような事態を避けるためにも、不動産投資を始める段階で空室リスクの少ない物件を選ぶことが大切なのです。

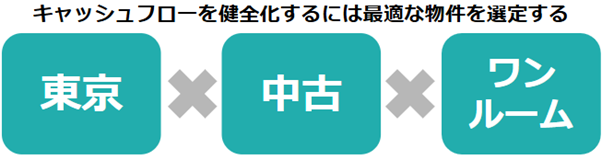

日本財託では、空室リスクを極力抑えて純資産を最大化する方法として「東京・中古・ワンルーム」投資を推奨しています。

この3つが揃うマンションを選択することで、空室リスクを抑えつつ、効率よく純資産拡大を目指せます。

| 「東京・中古・ワンルーム」投資がおすすめの理由 | |

|---|---|

| 東京 |

・将来にわたって賃貸需要が安定している ・賃貸住宅の入居者層となる若年層の流入が続いている |

| 中古 |

・購入価格を抑えられるのでキャッシュフローが悪化しにくい ・新築物件と比べて高い利回りが実現できる |

| ワンルーム |

・リスク分散できる(需要の変化、災害などの被害を最小限にできる) ・維持費を抑えられる |

日本財託のオーナー様の声

7.まとめ

本記事では、不動産投資のキャッシュフローの基礎知識をまとめて解説しました。最後に、この記事の内容を簡単に振り返ってみましょう。〇不動産投資のキャッシュフローとは、総収入額から運営費用などを引いて手元に残るお金のこと

〇不動産投資のキャッシュフローが重要な理由は下記のとおり

・不動産投資を中長期的に無理なく継続するため

・中長期的な戦略を立てるため

〇不動産投資を開始したばかりの頃はキャッシュフローがマイナス=失敗と思わないように注意する

〇キャッシュフローを健全化するには空室リスクを減らす物件を選定する

不動産投資を始めた時点では、キャッシュフローがマイナス、もしくはプラスマイナスゼロでも問題ありません。効率よくプラスにできるように、ぜひ不動産投資の勝ちパターンを意識した投資を検討してみてください。