「不動産投資の初期費用は高いのかな...始めるまでのハードルが高そう」

不動産投資を始めるときに、最初に悩むのが初期費用です。不動産投資を始める前の段階で、どれくらいの初期費用が必要なのか不安になる方も多いでしょう。

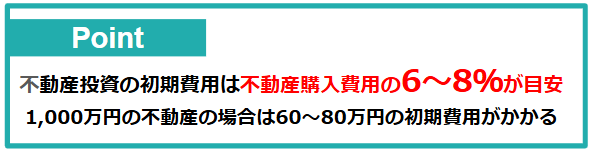

不動産投資の初期費用は、不動産購入費用の6〜8%が目安です。例えば、1,000万円の不動産を購入する場合は、60~80万円程度が目安になります。

「初期費用が思ったよりも必要だな」と感じたかもしれませんが、どうしても不動産を購入するにあたって、税金や手続きなどで一定の費用がかかってしまいます。

しかし、この初期費用を少しでも抑える方法が2つあります。

この方法を理解して初期費用を抑えつつ、不動産投資に取り組めるようになりましょう。

そこで本記事では、不動産投資の初期費用の目安や内訳を知ったうえで、少しでも初期費用を抑える方法をご紹介します。

最後まで読めば、どの程度初期費用が必要なのか分かったうえで、今から何をすればいいのか分かります。

不動産投資は正しい方法で取り組むことで、初期費用を抑えながら収益を最大化できます。「初期費用が膨れてしまった」「初期費用だけを見て投資先を誤った」など、後から後悔しないためにも、ぜひ参考にしてみてください。

不動産投資の「勝ちパターン」を知っておこう

不動産投資の初期費用と聞くと「高いのかなぁ」と心配になる方もいるでしょう。

不動産投資に必要な初期費用は税金や手数料など必ず発生するものが含まれるため、項目そのものを減らすことは難しいです。

しかし、初期費用の金額を左右する投資物件、ローンの費用などは、投資する物件をしっかりと選定すれば抑えることが可能です。

基本的に不動産投資の物件は、大きくて新しいと購入価格が高くなり初期費用の負担が大きくなります。

そこで、36年以上不動産投資を支援してきた日本財託では「東京・中古・ワンルーム」投資を推奨しています。

この方法であれば、不動産購入費用やローンを組む金額を抑えつつ、空室リスクを最小限にして着実に純資産を拡大できます。

つまり、ただ初期費用を抑えるだけではなく、しっかりと成果も得られる成功法則なのです。

実際に、この方法で管理している不動産の全体入居率は年間を通じて99%以上を維持しており、多くのオーナー様が成果を実感しています。

【オーナー様の声】

・J・W様 34歳:不動産投資にも興味がありましたが、普段手にしない数千万円という大金が必要なため、踏み出せない領域でした。そのなかで、東京の中古ワンルームマンション投資の話を聞き驚きました。まさしく私が考えていた安全にお金を増やせる方法だと分かったのです。今は2戸のオーナーですが、10戸を目指し、着実かつ、確実に資産形成していきたいと考えています。

・Y・K様 46歳:夫も私も初心者だったため、一緒に勉強をしながら真剣に不動産投資について話し合いました。22年間コツコツと貯めてきた預金と退職金を使って、今では私は5戸、夫も2戸のオーナーになりました。

日本財託では、この勝ちパターンをぎゅっとまとめてお伝えするセミナーを開催しています。不動産投資を実践するサラリーマン投資家である講師が、丁寧に分かりやすく解説します。

【セミナーの内容】

・なぜ不動産投資で収入源を作るべきなのか

・「東京・中古・ワンルーム」をお勧めし続けている理由

・安全かつ効率的な資産の増やし方のポイント

このセミナーに参加すれば、不動産投資の初期費用を抑えつつ、成果につながる不動産投資をする方法が分かります。

不動産投資の初期費用に不安がある方こそ、ぜひセミナーに参加して納得できる投資方法を見つけてみてください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

1.不動産投資の初期費用の目安は購入費用の6〜8%

冒頭でも触れたように、不動産投資の初期費用とは、不動産の購入時に必要な税金や諸手続きにかかる諸経費のことです。

初期費用は、不動産購入費用の6〜8%が目安です。2,000万円の投資用マンションの場合、120万~160万円が初期費用の目安になります。

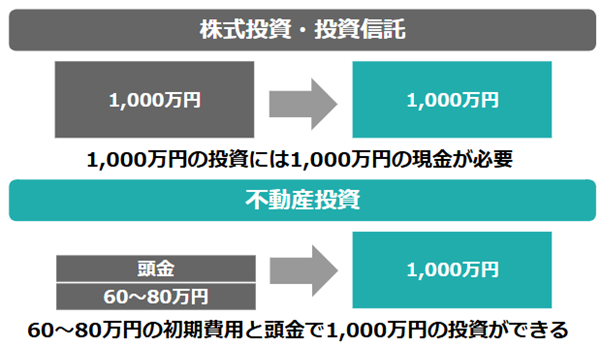

株や投資信託を購入する場合は、基本的に投資したい金額と同額の自己資金が必要です。例えば、1,000万円分の株式を運用したいのであれば、自分のお金が1,000万円必要になります。

一方で、不動産投資は、少ない初期費用と頭金で投資を開始できます。例えば、自己資金が100万円あれば、1,000万円規模の不動産投資ができるのです。ここが不動産投資の大きな強みです。

実際に、日本財託には1.1万人以上のオーナー様がいますが、初期費用を貯めて不動産投資を開始して、純資産を拡大しています。

日本財託のオーナー様の声

では、不動産投資では具体的にどのような初期費用がかかるのか、次の章で詳しく解説していきます。

【初期費用と頭金は別で考える】 不動産投資の初期費用を考えるときに、頭金と購入時の諸経費を区別しておく必要があります。頭金とは、不動産価格の一部に含まれる費用のことです。頭金から不動産価格を差し引いた額がローン金額になります。この記事では、不動産投資の初期費用を中心に解説しています。

2.不動産投資の初期費用の内訳

不動産投資の初期費用には、主に下記のようなものがあります。不動産の購入方法などにより、必要な費用が変わります。

| 初期費用の項目 | 概要 | 目安となる費用 |

|---|---|---|

| 仲介手数料 | 不動産を仲介取引で購入した場合に支払う費用 | 不動産売買価格の3~5.5%が上限 |

| 不動産登記費用 | 登記手続きを行う司法書士に支払う費用 | 10万円程度 |

| 登録免許税 | 不動産の登記をするときに課税される税金 |

・所有権移転:不動産の価額×2% ・抵当権:ローンの借入額×0.4% |

| 融資取扱事務手数料・ローン事務代行手数料 | ローンを利用して不動産を購入するときに発生する費用 |

・融資取扱事務手数料:20~100万円(税別) ・ローン事務代行手数料:融資金額の数% |

| 火災保険料 | 購入した不動産に対する火災保険料 | 年間3~5万円程度 |

| 固定資産税の日割り分 | 購入した不動産に対する固定資産税 | 所有権が移転した以降の期間にかかる固定資産税額の日割り金額 |

| 印紙税 | 課税対象となる文書に対して課される税金 | 契約書などに記載されている金額によって異なる |

| 不動産取得税 | 土地・家屋を取得したときに課される都道府県税 | 固定資産評価額×3% |

| 運転資金 | 不動産投資を開始した後のために備えておきたい余裕資金 | 家賃収入の2~3ヶ月分 |

ここでは、初期費用の内訳の概要や目安となる金額を1つずつ解説します。不動産投資を始めるときにどの程度の費用が必要になりそうか知るためにも参考にしてみてください。

2-1.仲介手数料

仲介手数料は、不動産を仲介取引で購入した場合に支払う費用です。仲介手数料は購入する不動産の価格に応じて支払う金額が異なります。

| 不動産の売買価格 | 仲介手数料の上限(税込) |

|---|---|

| 200万円以下 | 5.5% |

| 200万円超400万円未満 | 4.4% |

| 400万円超 | 3.3% |

例えば、1,000万円の投資物件を購入した場合は、下記のような計算になります。

【1,000万円の投資物件を購入した場合の仲介手数料の上限額】

・200万円までの部分:5.5%→11万円

・201万円~400万円の部分:4.4%→8万8,000円

・401万円~1,000万円の部分:3.3%→19万8,000円

合計:39万6,000円(税込)が上限額になる

2-2.不動産登記費用

不動産登記費用は、登記手続きを行う司法書士に支払う費用です。10万円程度が目安です。

不動産投資をすると、投資用不動産の所有権を前オーナーからあなたに移すための登記(所有権移転登記)が必要です。

また、ローンを利用して投資用不動産を購入した場合、金融機関が担保として不動産を利用するための登記(抵当権設定登記)を行います。このときに登記手続きをする費用が発生します。

2-3.登録免許税

登録免許税は、不動産の登記をするときに課税される税金です。登録免許税は、下記のように算出します。

| 登録免許税の種類 | 算出方法 |

|---|---|

| 売買、競売による所有権の移転 | 不動産の価額×2% |

| 抵当権設定登記 | ローンの借入額×0.4% |

所有権移転の登記は、固定資産課税台帳の価格を基準として算出します。例えば、固定資産税評価額1,000万円の物件を購入した場合は、1,000万円×2%で20万円分の登録免許税を支払います。

また、抵当権設定登記は、ローンの借入額を基準に課税されます。例えば、500万円のローンを組んだ場合は、500万円×0.4%で2万円の登録免許税を支払います。

2-4.融資取扱事務手数料・ローン事務代行手数料

融資取扱事務手数料は、ローンを利用して不動産を購入するときに発生する事務手数料です。目安となる金額は20~100万円(税別)です。

ローンを借りる金融機関によっては、融資金額の数%のローン事務代行手数料が必要なケースもあります。

| 手数料の種類 | 目安となる金額 |

|---|---|

| 融資取扱事務手数料 |

・ローンを借りる金融機関に支払う事務手数料 ・費用相場:20~100万円(税別) |

| ローン事務代行手数料 |

・不動産会社に申込書作成や審査準備などをしてもらうときの事務手数料 ・費用相場:融資金額の数% |

例えば、1,000万円の不動産を購入した場合に、50万円の融資取扱事務手数料と融資金額の2%のローン事務代行手数料が必要なときは、合計で70万円の支払いになります。

2-5.火災保険料

火災保険料は、購入した不動産が火災や自然災害などに遭ったときに補償を受けるための保険です。保険の内容によって費用が変動します。

ワンルームマンションの場合、年間3~5万円程度が相場です。

2-6.固定資産税の日割り分

固定資産税は、1月1日時点の所有者に対して課税されます。

そのため、年の途中で売買した場合、前オーナーに対して所有権が移転した以降の期間にかかる固定資産税額を、日割り分として支払います。

2-7.印紙税

印紙税は、一定金額以上の契約書や領収書など課税対象となる文書に対して課される税金です。不動産投資では、売買契約書やローンを利用するときの金銭消費貸借契約書などが対象となります。

印紙税の税額は下記のとおりです。

| 契約書に記載されている金額 | 印紙税の額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

参考:国税庁「No.7140印紙税額の一覧表(その1)第1号文書から第4号文書まで」

例えば、契約書の記載金額が2,000万円の中古ワンルームを購入した場合は、「1千万円を超え5千万円以下」に該当するので2万円の印紙税がかかります。

2-8.不動産取得税

不動産取得税は、投資用の中古区分マンションを含め、土地・家屋を取得したときに課される都道府県税です。

税金は購入時(決済時)にその場で納めるのではなく、都道府県から送付される納税通知書に従って納付します。通知書の到着時期は都道府県や事務処理状況で異なるため、資金計画上は「取得後に発生する支出」として見込んでおくのが安全です。

税額(原則)は、税額=不動産の価格(固定資産課税台帳の登録価格=固定資産評価額等)×税率で計算します。

2027年3月31日までの不動産取得の税率は、下記のとおりです。

【2027年3月31日までの不動産取得の税率】

・土地:固定資産評価額×3%

・住宅の家屋:固定資産評価額×3%(※住宅以外の家屋は4%)

また、土地が宅地評価土地(宅地・宅地比準土地)に当たる場合、2027年3月31日までの取得については、課税標準の計算上「土地の価格」を2分の1とする負担調整措置(特例)が案内されています。

※中古住宅の控除(建物価格から一定額を控除する軽減)は、自治体によって「取得者自らが居住するものに限る」等の要件が明記されている例があり、投資用(賃貸目的)では適用できない扱いになることがあります。

2-9.運転資金

運転資金は、不動産投資を開始した後のために備えておきたい余裕資金です。家賃収入の2~3ヶ月を目安に用意しましょう。

余裕資金を持たずに投資用不動産を購入するのは危険です。なぜなら、不動産投資を開始すると、下記のようなランニングコストが発生するからです。

【不動産投資開始後に発生するランニングコストの例】

・管理費

・修繕積立金

・賃貸管理代行費

・固定資産税・都市計画税

・所得税・住民税

・内装工事費用(入居者の退去ごと)

・設備修理交換費用(エアコン、給湯器など)

また、ランニングコストの他に、空室リスクも念頭に置く必要があります。満室経営時には入居者の家賃収入を投資用ローンの返済にあてることができますが、空室が発生した場合は、あなた自身でローンを返済しなければなりません。

空室リスクに備えるためにも、家賃収入の2~3ヶ月分の余裕を残しておきたいところです。例えば、家賃収入が8万円の場合は、16~24万円分を初期費用にプラスしておけるといいでしょう。

3.初期費用の計算例

ここまで不動産投資の初期費用の内訳を紹介してきました。では、実際に不動産投資をするとどれくらいの初期費用がかかるのか計算してみましょう。

【初期費用を算出する物件】

・2003年築:売買代金:2,290万円

・ローン:2,280万円

| 初期費用の項目 | 金額 |

|---|---|

| 不動産登記費用 | 306,823円 |

| 融資取扱事務手数料 | 601,920円 |

| ローン事務代行手数料 | 110,000円 |

| 電子契約手数料 | 11,000円 |

| 火災保険料 | 28,260円 |

| 固定資産税日割 | 40,504円 |

| 管理費・積立金 日割り+3ヵ月分 | 52,189円 |

| 設備保証料 | 39,600円 |

| 合計 | 1,190,296円 |

この事例では、2,290万円の投資物件をローンで組んで購入する場合、購入費用の約5%となる119万円程度が初期費用として必要になります。

ここに運転資金や仲介手数料が加わると、もう少し費用が上がる可能性があります。

※あくまで概算値になります。

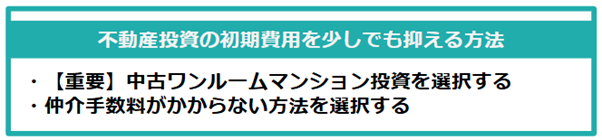

4.不動産投資の初期費用を少しでも抑える2つの方法

不動産投資の初期費用が分かったところで「少しでも抑えられたら嬉しい」と感じた方もいるでしょう。

不動産投資の初期費用は選定する物件と契約方法に着目すると、コストカットが実現できます。ここでは、不動産投資の初期費用を少しでも抑える方法をご紹介します。

不動産投資の初期費用を少しでも抑える方法

・【重要】中古ワンルームマンション投資を選択する

・仲介手数料がかからない方法を選択する

不動産投資の初期費用がネックだと感じている方こそ、ぜひチェックしてみてください。

4-1.【重要】中古ワンルームマンション投資を選択する

最も意識したいのは、中古ワンルーム投資を選択することです。この組み合わせは、初期費用を抑えながらも空室リスクが低く、収益の最大化が目指せるからです。

| 初期費用を抑える物件 | 概要 |

|---|---|

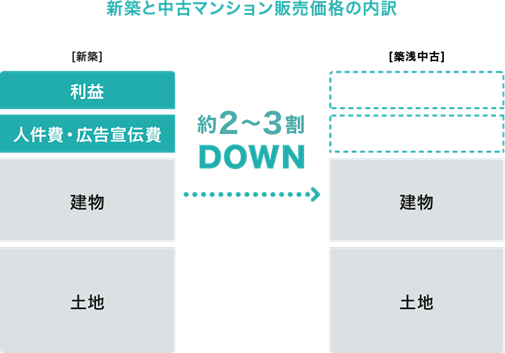

| 中古マンション | ・新築と比較すると物件購入価格が2~3割下がる |

| ワンルーム |

・物件のサイズそのものが小さいので購入価格を抑えられる ・維持費や管理費を抑えられるので初期費用に含める運転資金を減らせる |

新築マンションには人件費や広告費などの販促費用が価格に上乗せされているので、どうしても販売価格が高くなりがちです。

中古マンションは販促費用が上乗せされていないので、新築マンションと比較すると2~3割低い価格で購入ができます。

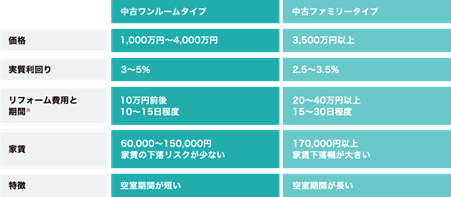

また、ワンルームマンションは、ファミリータイプと比較して、購入価格が低いです。

それだけでなく、維持管理費用も抑えられるので、ファミリータイプと比較すると、運転資金がそこまでなくても開始できるのです。

実際に中古ワンルームマンション投資で、着実に純資産を拡大しているオーナー様はたくさんいます。

日本財託のオーナー様の声

・G・T様 36歳:所有物件を増やして資産形成を行うことを考えたのですが、ファミリータイプのマンションは高額。私自身もうこれ以上の高額ローンを組むことができませんでした。そこで、安価で利回りがいいと言われている中古ワンルームマンション投資に興味を持ちました。ワンルームマンションのオーナーとなり、順調に家賃収入を得ることができ、安心しています。

▼900以上のオーナー様の成功体験を紹介しています

初期費用に含まれるローン関連費用や登記費用の多くは、物件価格や借入額によって金額が変わります。

だからこそ、初期費用がネックになっている場合は、物件購入価格を抑えながらもその後の空室リスクも低い中古ワンルームが選択肢になるのです。

「東京・中古・ワンルーム」で初期費用も収益も叶う理由を解説

先ほどお伝えしたように、不動産投資の初期費用は物件選定である程度抑えられます。

「どのような物件でもいい」「大きな物件のほうがいいかな」と何となく物件を購入してしまうと、初期費用がかさみ、収益が出ない悪循環に陥ります。

だからこそ、不動産投資で成功するには、初期費用を抑えて最大限の利益を掴む不動産を見極めることが非常に重要です。

そこで、本当に投資するべき不動産を見極めるために、35年以上不動産投資を支援してきた日本財託では累計9万部発行の人気シリーズ最新刊のエッセンスを凝縮したセミナーを開催しています。

このセミナーでは、「東京・中古・ワンルーム」投資のメリットや安全な不動産投資のポイントなどを分かりやすくお伝えしています。

【セミナーの内容】

・なぜ不動産投資で収入源を作るべきなのか

・「東京・中古・ワンルーム」をお勧めし続けている理由

・安全かつ効率的な資産の増やし方のポイント

実際にセミナーに参加したことを機に不動産投資に本格的に興味を持ったオーナー様も多数います。

【セミナーに参加したオーナー様の声】

・E・B様:セミナーに参加して、日本財託がすすめる投資方法に共感できました。

・T・M様:セミナーの参加者の募集があったので、試しに参加したのが日本財託さんとのお付き合いのきっかけでした。セミナーに参加してみて、自分なりの結論を得ることができました。それは仕事をしながら将来へ備えることができるのは、毎月安定して家賃収入を得られるマンション投資が一番であるということでした。

初期費用を抑えて成果を掴む不動産投資の方法はなかなか出回っていないからこそ、ぜひこのセミナーに参加して納得できる答えを掴んでみてください。

\物件選定の勝ちパターンを知る/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

\サラリーマンが不動産投資を始めるときにまず知りたい実践方法/

「不動産投資 不労所得」の記事を見る4-2.仲介手数料がかからない方法を選択する

初期費用を少しでも抑えたいときに、仲介手数料に注目するのも1つの方法です。仲介手数料は不動産の販売方式によってはゼロにできるので、この部分で大幅な減額を狙えます。

不動産の販売方式には「売主」「販売代理」「仲介」の3パターンがあります。このなかで、「売主」「販売代理」を選択すると仲介手数料がかかりません。

| 販売手法 | 仲介手数料の有無 | 概要 |

|---|---|---|

| 売主 | かからない | 物件の所有者である売主と直接取引をする |

| 販売代理 | かからない | 代理契約を結んだ不動産会社が販売から契約までを代理で行う方法。代理人として販売しているので仲介手数料が発生しない |

| 仲介 | かかる | 売主と買主の間に仲介者として不動産業者が入る方法。契約が成立すると、仲介手数料が発生する |

手元資金が少なく初期費用を抑えたい場合は、仲介手数料がかからない売主、販売代理の物件を探すといいでしょう。

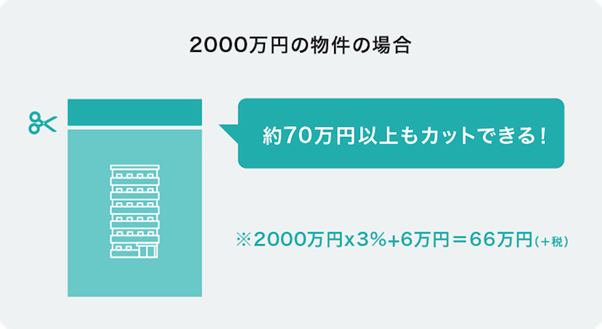

例えば、日本財託の投資用物件は、日本財託が売主となります。仲介取引をしないので、仲介手数料は不要です。

2,000万円の投資用物件を購入するときに仲介を利用すると、約70万円の仲介手数料がかかりますが、日本財託の場合は発生しません。

※簡略式の計算式で算出

初期費用を70万円減らすことができれば、これを頭金にしてローンを組むことも検討できます。仲介手数料は初期費用のなかでも金額が大きいので、「なしにできる方法で契約する」ことも意識してみましょう。

5.不動産投資の初期費用を抑えるときにやってはいけないこと

不動産投資用の物件を扱っている業者のなかには、「初期費用をかけずに始めたい」という心理につけ込みやってはいけないことに手を出すケースが存在します。

以下の手法で初期費用を浮かせようと提案してくる業者は、相手にしてはいけません。

不動産投資の初期費用を抑えるときにやってはいけないこと

・住宅ローンを悪用する

・二重契約をして諸経費を借り入れる

不動産投資の初期費用を抑えようとするときに悪質な方法に巻き込まれないためにも、事前に把握しておきましょう。

5-1.住宅ローンを悪用する

1つ目は、住宅ローンを悪用することです。住宅ローンには下記の2種類があります。不動産投資用の物件購入は、原則として不動産投資ローンしか使用できません。

| ローンの種類 | 概要 |

|---|---|

| 住宅ローン | ローンを組む本人が住む住宅の購入費用を借り入れるローン ※原則として収益が生まれる物件に使用できない |

| 不動産投資ローン | 家賃収入が得られる収益不動産を購入するためのローン |

一方で、住宅ローンは、不動産投資ローンよりも手数料や金利が低いなどの側面があります。そのため、悪質な業者は住宅ローンの不正利用を示唆してくるのです。

住宅ローンの悪用が発覚した場合は、ペナルティの対象になったりローンの残債の一括返済を迫られたりする可能性があります。

「住宅ローンにすれば初期費用を抑えられる」「住宅ローンのほうが運用しやすい」などの甘い言葉をかけてくる悪質な業者には騙されないようにしてください。

5-2.二重契約をして諸経費を借り入れる

2つ目は、二重契約をして諸経費を借り入れるケースです。原則として、投資用のローンは、不動産価格に対するローンです。ここに、この記事で紹介した初期費用を含めることはできません。

しかし、悪質な業者は「銀行に見せる契約書」と「実際の売買契約書」の2種類を用意して、本来であればローンで借りられない初期費用分も借り入れようとします。

例えば、売主と買主の間では2,000万円で契約をしているのに、銀行に見せる契約書には初期費用を追加した2,200万円と記載します。このような手口で、本来の物件価格と異なる金額を借りようとするのです。

この方法に同意してこのままローンの契約を進めてしまうと、あなた自身も不正な契約に加担するリスクを背負います。

初期費用が足りないときに「銀行用の契約書を用意する」などと話して二重契約の提案をしてくる業者には警戒をして、二重契約に乗らないようにしましょう。

【どうしても初期費用が足りない場合は諸費用ローンを検討できる】

「どうしても初期費用が足りない」という場合は、二重契約や住宅ローンの利用など違法な方法を選択しなくても諸費用ローンが検討できます。諸費用ローンとは、不動産取得に関わる諸費用を融資してもらうためのローンです。このローンを活用すれば初期費用が足りなくても不動産投資が始められます(審査あり)。ただし、ローンの借り入れ額が増えてしまうので、自己資金が用意できるならそのほうがいいでしょう。

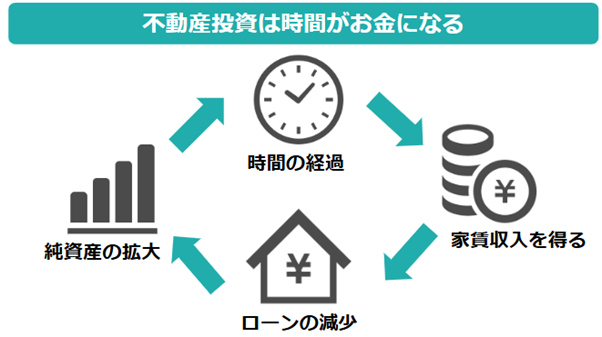

6.不動産投資にとって時間はお金!初期費用さえ用意できたら投資を開始する

ここまで、不動産投資を始めるときの初期費用に関する基礎知識を解説しました。初期費用を抑える方法なども踏まえると「初期費用は用意できそうだ」と感じた方も多いのではないでしょうか。

目安となる初期費用を用意した後に陥りやすいのが「タイミングが来たら不動産投資を始めよう」など、不動産投資を始めるタイミングを遅らせる失敗です。

不動産投資ができる準備が整ったら、いち早く不動産投資開始に向けて動き出すべきです。

不動産投資は、あなたが特別な労働をしなくても、時間の経過とともに「入居者が支払う家賃」がローンを減らし、自動的に純資産が拡大していきます。

これが「不動産投資は時間がお金になる」と言われる理由です。この仕組みを知らずに不動産投資を始めることに躊躇していると、大きな機会損失になるのです。

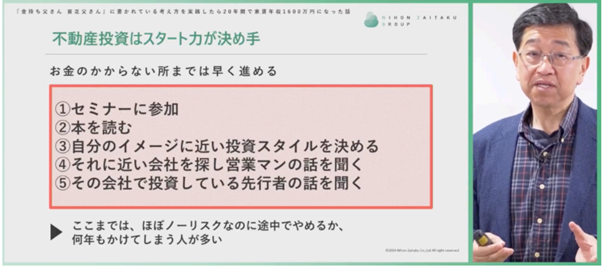

実際に不動産投資をして東京のワンルームを16部屋所有・資産は約2億2,000万円の台場様も、スタート力が決め手だと強くお話しています。

とくに、不動産投資の情報収集は、お金をかけずに今すぐに開始できる部分です。営業マンの声を聞いたり、実際の投資物件を見たりしながら「最終的にやるかやらないか」の判断をすれば問題ありません。

日本財託のオーナー様も、小さな一歩から不動産投資を始めています。

日本財託のオーナー様の声

・K・S様:日本財託の本を購入した次の日には、資料請求と同時に個別相談を申し込んでいました。早速会社を訪問し、詳しい話を聞いて、不動産投資に対する不安や疑問を相談しました。現在は2戸所有しています。早くスタートすればするほど、経済的自由を早く手にすることができますし、自分が下した決断には今のところ満足しています。

・D・Y様:友人から不動産投資についての話があり担当者を紹介してもらい、面談をスタートしました。遠方に住んでいることから、物件の外観や周辺環境などを実際に見ずに決断することは、正直不安です。しかし、タイミングが大切と思いすぐに家族に相談して購入の意思を担当者に伝えました。毎月の家賃収入を見て、改めて自分がオーナーであることを実感できました。

▼900以上のオーナー様の成功体験を紹介しています

日本財託では「これくらいの初期費用でどのような物件が購入できるのかな?」「初期費用を活用したときのローンの返済シミュレーションは?」など、初期費用を用意するときに感じる不安を解消する無料相談を実施しています。

【無料相談で相談できることの例】

・ローンの組み方、返済プランなどのシミュレーション

・物件の選び方や事例の共有

・初期費用を抑えて収益を最大化する「東京・中古・ワンルーム」のメリット など

繰り返しになりますが、不動産投資は時間がお金になるので、まずは自分が納得できる情報を集めることが重要です。

不動産投資のはじめの一歩として、日本財託の無料相談をぜひご活用ください。

7.まとめ

本記事では、不動産投資の初期費用の基礎知識をまとめて解説しました。最後に、この記事の内容を簡単に振り返ってみましょう。

〇不動産投資の初期費用は不動産購入費用の6~8%が目安

〇不動産投資の初期費用の内訳は下記のとおり

| 初期費用の項目 | 目安となる費用 |

|---|---|

| 仲介手数料 | 不動産売買価格の3~5.5%が上限 |

| 不動産登記費用 | 10万円程度 |

| 登録免許税 |

・所有権移転:不動産の価額×2% ・抵当権:ローンの借入額×0.4% |

| 融資取扱事務手数料・ローン事務代行手数料 |

・融資取扱事務手数料:20~100万円(税別) ・ローン事務代行手数料:融資金額の数% |

| 火災保険料 | 年間3~5万円程度 |

| 固定資産税の日割り分 | 所有権が移転した以降の期間にかかる固定資産税額の日割り金額 |

| 印紙税 | 契約書などに記載されている金額によって異なる |

| 不動産取得税 | 固定資産評価額×3% |

| 運転資金 | 家賃収入の2~3ヶ月分 |

〇不動産投資の初期費用を少しでも抑える方法は下記のとおり

・【重要】中古ワンルームマンション投資を選択する

・仲介手数料がかからない方法を選択する

〇不動産投資の初期費用を少しでも抑えるときにやってはいけないことは下記のとおり

・住宅ローンを悪用する

・二重契約をして諸経費を借り入れる

不動産投資の初期費用は物件選定や契約方法によって、少しでも抑えられます。この記事を参考に最低限必要な初期費用を抑えつつ、少しでも早く不動産投資の一歩を踏み出せるようにしましょう。