不動産投資に興味を持ち始めて、「具体的な不動産投資のメリットを知りたい」という方は多いのではないでしょうか。

結論からいうと、不動産投資には以下のようなたくさんのメリットがあり、本業が忙しくても将来のために手間をかけず着実な備えを作っておきたい人にはピッタリな投資手法と言えます。

この記事では、これら7つのメリットを初心者の方にも分かりやすく解説することで、あなたが将来に向けて「どんな資産を築けるのか」という具体的なイメージを持てるようにします。

事実、日本財託で不動産投資(東京の中古ワンルームマンション投資)を始めたオーナー様の、5人に1人が経済的自由を実現しています(※)。

日本財託で中古ワンルーム投資を実践している方の声(一部)

・最初に実践した株式投資で300万円を超える損失を出し、安定収益を求めて辿り着いたのが日本財託さんの「ワンルームマンション投資」でした。3戸から始めて翌年には4戸購入し、今では10戸まで拡大しました。コツコツと繰り上げ返済を進めたことで、56歳で早期退職を決断できるほどの安定したキャッシュフローを構築できました。「お金のために働かない」という選択肢を選べたのも、不動産投資の家賃収入のおかげです。(K・A様/男性/56歳/愛知県在住/10戸保有)

・サブリースで失敗したこともありますが、日本財託と出会い、効率的に繰り上げ返済に回して、今では9戸まで規模を拡大しました。不動産投資を始めて15年ですが、年間の家賃収入は約700万円です。まだ2戸のローンが残っていますがローンを完済すれば家賃収入は月60万円弱となります。サイドFIREは、不動産でなければできなかったと思います。(荒川様/女性/50歳/東京都在住)

・52歳という比較的遅いスタートではありましたが、不動産投資を始めてから7年で13戸の物件を所有し、毎月の家賃収入は100万円近くにもなりました。不動産投資を始める前は、株式や投資信託などの証券投資を行っていましたが、実際に1戸購入してみると、私がやることは毎月家賃収入が入ってくるのを確認するだけでした。管理はお任せで時間を取られないことが良く分かり、サラリーマンに適した副業だと思います。(S・D様/59歳/東京都在住)

▼その他、900以上のオーナー様の事例は、下記で紹介しています

しかしながら、どのような物件でも良い訳ではなく、不動産投資のメリットを最大にするためには、物件選びが非常に重要となる点にも注意が必要です。なぜならば、せっかく不動産投資を始めても「空室で家賃が入ってこない」「修繕費用がかかりすぎる」などの場合、デメリットの方が大きくなってしまうからです。

そこで今回の記事では、単にメリットを紹介するだけでなく、メリットを生かす不動産投資手法についても説明しています。不動産投資をこれから始めたい方の中で「失敗したくない」という方は、ぜひこの記事を押さえておいてください。

デメリット・リスクも知ったうえで始めよう

本記事で紹介する不動産投資のメリットは、正しく運用すればあなたの人生を支える強力な武器になります。しかし、ここでお伝えしておきたいのは、「メリットの裏側にあるリスク・デメリットも両方知っておかなければならない」ということです。

世の中には「節税になるから赤字でも大丈夫」「サブリースがあるから絶対に安心」「物件価格はこれからどんどん上がっていく」といった、投資家の耳に心地よい甘い言葉があふれています。しかしこうしたメリットばかりを強調し、リスクを包み隠すようなシミュレーションを信じることは、将来の破綻を招く結果につながります。

良い面だけでなく悪い面も知っておくためにかならず「不動産投資 デメリット」の記事もご確認ください。

また、手っ取り早く不動産投資のメリットもデメリットも知りたいという方は、私ども日本財託の初心者向けセミナーもおすすめです。ぜひ気軽にご参加ください。

\不動産投資が気になったら最初に聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

1.メリット1:働かずに収入を得られる「不労所得」を作れる

不動産投資の一番のメリットは、自分自身が働かなくても入ってくる「不労所得」を作れるということです。

不労所得ですから、あなたが病気や怪我、家族の介護で働けなくなった場合にも、関係なく毎月通帳に家賃が振り込まれます。

また、他の投資と比べてもはるかに手間がかかりません。株式投資で利益をあげるためには、銘柄や業界研究、日々の経済ニュースに目を光らせ、売買のタイミングを見極める必要があります。

不動産投資の場合、いったん投資用不動産を購入してしまえば、あとはなにもしなくても家賃が入ってくる状態を作ることができます。なぜならば、入居者募集や入居者からのトラブル・クレーム対応、家賃の集金など、ほとんどすべての管理を賃貸管理会社に依頼できるからです。

私ども日本財託では、資産形成の本質は「バケツに水を溜めるのではなく、水の出る蛇口をつくること」と捉えています。

| バケツ(貯金) | 貯めたお金は使えば減り、取り崩せばいずれ底をつき、不安が消えません |

| 蛇口(不動産) | 一度設置すれば、ひねるだけで水(家賃)が出てきます。使い切っても、翌月にはまた新しい水が入ってくるため、将来への不安が解消されます |

株価のように毎日上下してストレスを削られることなく、「毎月安定した定期収入(不労所得)を得られる」のが不動産投資のメリットです。

私ども日本財託では、長期的に安定した家賃収入を確保できる「東京の中古ワンルームマンション」に投資して、まずは「ローンのない物件2戸」を作って家賃収入を返済に集中させていくことで、雪だるま式に資産を増やしていくスキームを推奨しています。

この手法で始めたオーナー様の、5人に1人が経済的自由を実現しています(※)。

安定した不労所得を毎月受け取りたい方は、「不動産投資 不労所得」の記事もぜひ参考になさってみてください。

【日本財託オーナー事例】早期退職できたのは8戸のマンションのおかげ

(I・Z様/男性/54歳/神奈川県在住/8戸所有)

今年の3月、定年より先に53歳で、30年近く勤めた会社を早期退職しました。もちろん不動産からの家賃収入がなければそんな発想にはならなかったでしょう。

今でこそ、東京に4戸、神奈川に1戸、福岡に3戸、計8戸の不動産オーナーですが、私自身それほど投資に積極的なタイプではありませんでした。最初に不動産投資を始めたのは日本財託ではなく、3戸合わせて収支は月に4,000円のマイナスでした。

その後、日本財託のオーナーである知人から3冊の重吉社長の著書をもらって読むうちに、それまではぼんやりと行っていた不動産投資の進め方が見えてきました。つまり、安定的な家賃収入を得ることが目的であることと、繰り上げ返済の重要性に気付いたのです。

そこからは長期安定収入を目的として、日本財託から物件を購入しました。

これから始める方へメッセージとしてお伝えしたいのは、「あと10年くらい」若い時からやっておけばよかったということです。大学4年でまもなく社会人になる息子にも、不動産投資ができる年齢になったら、早くやってみれば、と薦めたいと思っています。

▼この事例の詳細は下記をご覧ください

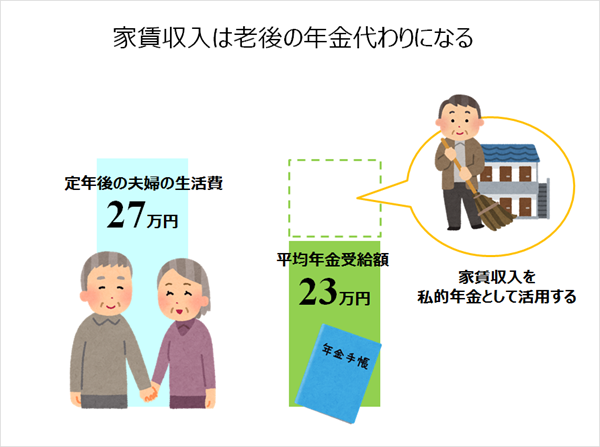

2.メリット2:老後の年金の代わりになる

不動産投資で得られた家賃収入は老後の私的年金として活用することができます。

高齢になれば現役時代と体力の衰えもあり、現役時代と同じようには働くことはできません。そのため、将来不足する公的年金は「働かなくても入ってくる不労所得」が最適です。

家賃収入は不労所得であるため老後の年金の代わりとして活躍してくれます。

その土台を作るためには、現役時代の給与を「貯金(バケツ)」に回すのではなく、会社員時代にしか使えない「信用力」や、入居者からの家賃やオーナーの給料などを積極的に「繰り上げ返済」していくことで、将来自動的に家賃を受け取れる「蛇口を建設すること」が欠かせません。

【日本財託オーナー事例】13戸中11戸の手取り家賃(年660万円)と年金で安心

(S・O様/男性/56歳/栃木県在住/13戸所有)

私の資産運用のスタートは、2000年で30歳の頃に始めた株式投資です。しかし、長続きはしませんでした。毎日の値動きが気になってしまったことと、取得した株式で損失が出てしまったことが原因です。

株式投資に代わる別の投資ができないかと考えて見つけたのが、日本財託の「データに裏打ちされた東京中古ワンルーム投資」です。

実際に不動産投資をスタートしてみると、オーナーとしてやるべきことは確定申告くらい。忙しく働く会社員の私にとって、まさに理想的な投資スタイルでした。

その後も所有物件を増やしていき、目標だった3戸を超え、6戸から13戸まで買い進める過程ではもはや現地確認もせずに、日本財託から提案された物件資料だけを見て購入を決めるほど、日本財託の選ぶ物件に安心感を持っています。

1戸当たりの手取り家賃は約5万円で、11戸で月55万円、年間で660万円の家賃収入となり、年金と合わせれば、不労所得は900万円以上となります。(12戸目と13戸目のマンションについては、がん保障付きのローンで組んでいるため、保障のメリットも活かしながら、このまま所有していく予定です。)

サラリーマンはリスクだらけです。年金の支給開始年齢が60歳から65歳に引き上げられ、消費税も3%から10%となり、国に頼らない経済的自立の必要性が問われています。だからこそ、年金だけではない収入源が必要で、その選択肢として、東京中古ワンルーム投資は最適だと考えています。

▼この事例の詳細は下記をご覧ください

3.メリット3:少額の頭金で数千万円の投資ができる

投資用不動産を購入するだけの手元現金がなくても、ローンを利用でき不動産投資をスタートすることができます。これも不動産投資のメリットの一つです。

3-1.物件自体に価値があるためローンを利用できる

不動産投資は他の金融商品と異なり、投資商品の価格が高額となります。比較的価格が手ごろな中古ワンルームマンション投資でも、地方では数百万円、都内では1,000万円〜4,000万円程度の価格です。

ただし不動産投資の場合は現金がなくても、投資用ローンを活用できるので、少額の資金からでもより大きな投資を実践することができるのが大きなメリットです。

これは、投資対象自体に安定した資産価値がある不動産投資ならではの特徴です。

実際に私ども日本財託のオーナー様の中にも、数百万円〜1千万円以下の自己資金で、賃貸需要が今後も続く見込みの高い「東京のワンルームマンション投資」を始めている方が大勢いらっしゃいます。

日本財託オーナーの例(一部)

・「水天宮前駅」徒歩3分の物件(1,730万円)を、頭金190万円で購入(S・W様/32歳/東京都在住)

・「落合南長崎駅」徒歩4分の物件を、頭金200万円で購入(S・D様/55歳/東京都在住)

・「新中野駅」徒歩4分の物件を、頭金500万円で購入(I・J様/54歳/東京都在住)

※過去の成約事例の一例です。

頭金200万円から始めて繰り上げ返済を活用しながら着実に戸数を増やして5戸を所有しているS・D様のように、日本財託では効率的にレバレッジを掛けてうまく運用する手法をお教えしています。

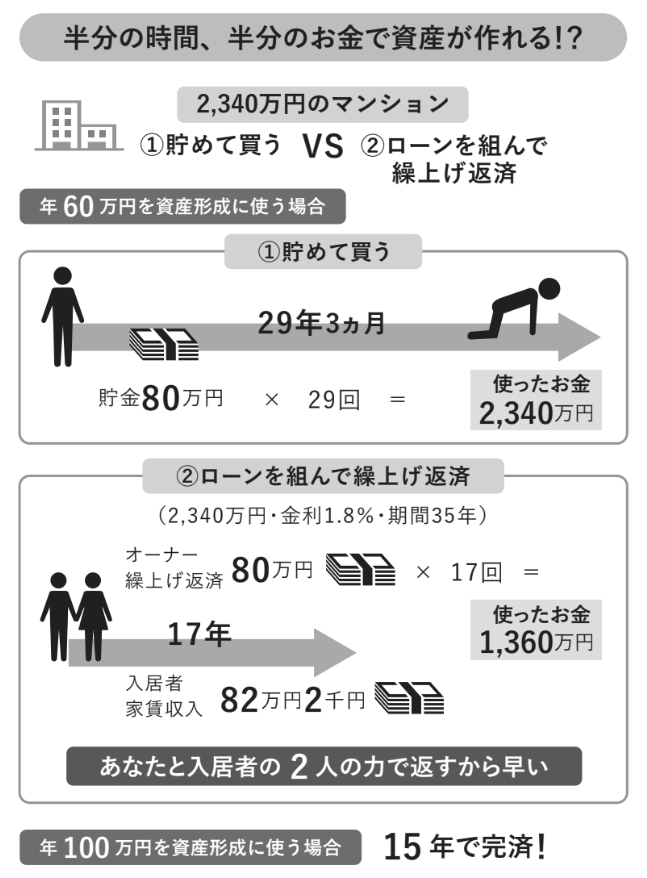

3-2.貯金を2,340万円貯めるより2,340万円のマンションのほうが早く手に入る

現金を2,340万円貯めるのと、2,340万円の投資用マンションのローンを完済するまでの期間を比較すると、ローン完済のほうが早くなります。

具体的に、貯金と投資用ローンの返済を数値で比較シミュレーションしてみます。毎年の貯金額と繰り上げ返済額はそれぞれ80万円ずつで、資産形成にあてる自己資金の額は全く同じです。

【貯金】

・毎年80万円を貯金

・2,340万円貯めるのに必要な期間:29年3か月

【投資用ローン】

・物件価格:2,340万円

・ローン条件:借入金利1.8%/35年返済

・毎年80万円の繰り上げ返済

・手取り家賃収入:82万2千円/年(全額返済に充当)

・ローンを完済するまでの期間:17年

すると、2,340万円の貯金を作るためには29年3か月かかるのに対し、ローンを組んで繰り上げ返済を行った場合は、わずか17年で完済し、物件が自分の手に入ります。

同じ資産を作るにしても、実に12年以上もマンション投資のほうが早く資産形成が完了します。貯金はあなた一人で作っていましたが、投資用マンションの返済は「あなた」と「入居者」の二人で行ったため、これだけの差がついたのです。

不動産投資はローンを利用でき、そのローンを入居者から受け取る家賃収入で返済できるということは、これだけ資産形成に有利に働くのです。

不動産投資のメリットをわかりやすく解説します

「貯金するより12年も早く資産が手に入る」というシミュレーションに驚いて、「不動産投資の成功法則をもっと知りたい!」と感じた方もいるかもしれません。

不動産投資のメリットを最大限に引き出すためには、物件選びやローンの組み方に、欠かせないいくつもの「鉄則」があります。そこを外すと、メリットどころかリスクが増大してしまい、「こんなはずではなかった」となりかねません。

そう感じたあなたにぜひ参加してほしいのが、日本財託の無料セミナー「不動産投資が気になったらはじめに聞く話」です。

◆オンラインセミナーで学べる内容

・貯金を切り崩す生活から、家賃収入で精神的自由を得る方法

・なぜ「東京・中古・ワンルーム」か(東京の単身世帯の賃貸需要や新築との価格比較)

・入居者が支払う家賃で、ローンの元本を減らして純資産を増やす仕組み

・繰り上げ返済とタイムレバレッジで無借金物件を雪だるま式に増やす手法

・サラリーマンの武器である「信用力」を最大活用して、機会損失を防ぐコツ

◆オンラインセミナー参加者からの声

・事前資料を含めて、不動産投資のメリットとデメリットがわかりやすかったです。

・物件を選ぶ上での具体的なポイントやリスクについて説明してくれたことがとてもよかった。

本セミナーは、指定時間に指定のURLへアクセスするだけで視聴可能で、顔出しも不要です。動画コンテンツを見るような感覚でぜひお気軽にご参加ください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

4.メリット4:生命保険の代わりになる

投資用ローンは、自宅のローンと同じように団体信用生命保険が適用されます。

そのため、あなたに万が一のことがあった場合、団体信用生命保険のおかげでローンのないマンションを家族に遺してあげることができます。

ローンがなくなった投資用不動産からは家賃収入がまるまる手元に残るので、このお金は遺族年金として活用できます。また、まとまった金額が必要であれば、売却して現金を手にすることができます。

例:ワンルームマンション5戸(家賃収入合計=月42.5万円)のローン残債が7,500万円ある場合

・団体信用生命保険により、ローン残債(借金)は消えて無くなる

・家賃収入から経費を除いた金額を遺族は毎月受け取れる

・まとまった金額が必要になったら、物件を売却すれば得られる

一般の生命保険がお金を支払って万が一の保障を得るのに対して、不動産投資の場合、家賃収入を得ながら、万が一の保障を作ることが可能です。

私ども日本財託のオーナー様の中にも、この「生命保険代わり」の仕組みに共感して不動産投資を始めた方がたくさんいらっしゃいます。

日本財託で不動産投資を始めたオーナー様の声(一部)

(K・O様/52歳/東京都在住/3戸所有)

20歳ほど年が離れた妻がいる私は、私が亡くなった後の生活費について備えるために、不動産投資を選びました。ローンには団体信用生命保険がついており、万が一の際には残りのローンは完済されるので、生命保険代わりになります。

定年後の家賃収入の目標額が15万円であれば、中古マンションを3戸。20万円なら4戸所有すれば達成できることが分かり、具体的な目標が確認できたので、不動産投資をスタートすることにしました。

おかげさまで順調に、所有戸数を3戸まで増やすことができました。今後も日本財託さんにはお世話になります。

▼この事例の詳細は下記をご覧ください

ほかにも、「家族の生活を守る」ことを目的としたオーナー様の声を多数掲載中です。ぜひ参考になさってみてください。

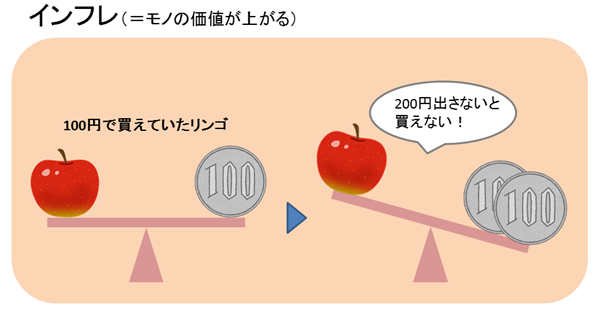

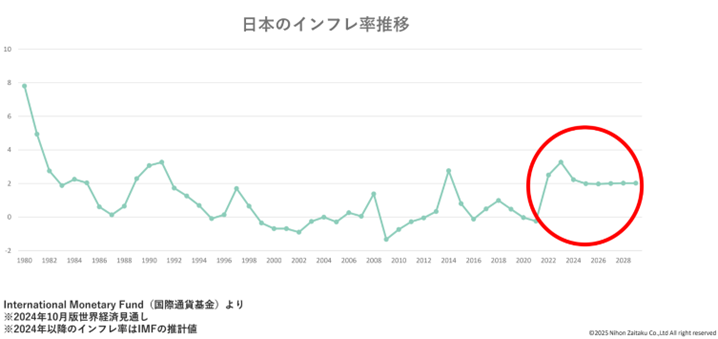

5.メリット5:インフレ対策になる

不動産の価格や家賃は物価の上昇とも連動するので、インフレ対策にもメリットがあります。

たとえば、これまで100円で購入できていたものが、インフレになって物価が上昇し200円になった場合で考えています。これは物価が上がったという見方もできますし、一方ではお金の交換価値が下がったともいえます。つまり、インフレはお金自体の価値下落です。

現在、消費者物価指数は前年比で2%を超える上昇が続いています。この状況下で現金を貯金したままにしていると、物価が上がった分だけ相対的にお金の価値が目減りすることになります。

それに引き替え、不動産は実体のある実物資産ですから、インフレになってお金の価値が下がったとしても、不動産自体の価値は下がらないので、インフレにも対応することができます。

不動産価格がインフレに強いのと同様に、家賃もまた物価上昇に連動しやすく、急激に下がりにくいという特性を持っています。

家賃価格がインフレに強い理由(とくに東京の中古ワンルームの場合)

・物価スライドの性質:現金の価値が目減りするインフレ下でも、実物資産である不動産の家賃は物価上昇に合わせて改定される性質がある

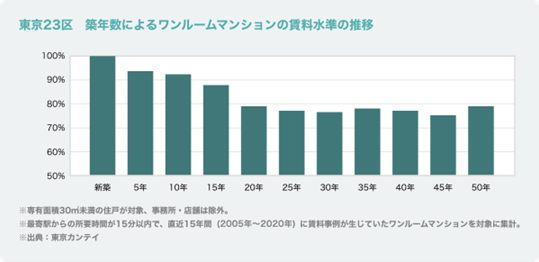

・中古物件の底堅さ:東京23区のワンルームは築20年を過ぎると家賃が底打ちして安定しやすく、下落リスクを抑えた運用ができる

・東京特有の需要:若年層の流入が続く東京23区では住居への需要が絶えないため、景気変動に関わらず家賃が下がりにくい

このように資産価値と家賃の両面でインフレに強いという性質は、現金や債券などのインフレの影響を直接受けやすい他の投資手法と比較しても、大きなメリットとなります。

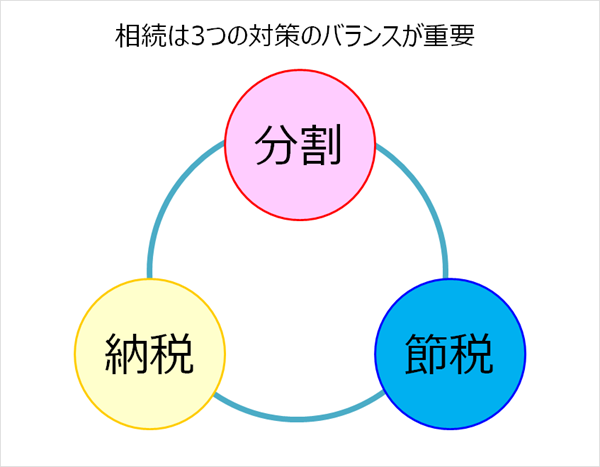

6.メリット6:相続税の節税に有効活用できる

現金をそのまま保有するのではなく、その現金で不動産投資を始めた場合、相続税評価額を大きく圧縮でき、相続税を節税できるというメリットがあります。

ただし、節税だけを目的にするのは失敗のもとなので注意が必要です。

6-1.不動産投資が相続税の節税になる仕組み

不動産投資が相続税の節税になるのは、評価額の計算方法に理由があります。

現金は額面金額そのままが相続税の計算の基準となる「評価額」として扱われます。一方で不動産投資の場合は、土地と建物をそのままの時価では評価せず、割り引いて評価額を計算するため、結果として相続税が安くなるのです。

つまり、現金を投資用不動産に変えることで、評価額を圧縮することが可能です。

ただし2024年1月の税制改正により、以前より節税効果が薄まった

税制改正により、マンションの相続税評価額が市場価格の6割に満たない場合は、最低でも市場価格の60%(0.6倍)まで評価を引き上げる計算ルールが導入されました。また、相続開始前5年以内に取得した賃貸用不動産については、従来の評価方法ではなく「通常の取引価額に相当する金額(時価)」で評価することが示されました。

以前のような「4分の1」など大幅な圧縮は難しくなりましたが、依然として現金で持つよりは評価を低く抑えられるメリットがあります。

6-2.相続税の節税だけに目を向けると不動産投資で失敗する

節税対策だけが相続対策ではありません。円満な相続を実現するためには、節税に加えて、分割対策、納税対策にもしっかり対応しておくことが欠かせません。

たとえば、不動産投資のなかでも1棟アパートマンションのように大型投資物件になると、ひとりの相続人に財産を残すのではなく、何人かの相続人で共有名義になりがちです。

いったん共有名義になってしまうと、売却するには過半数の同意が必要です。

共有名義にしてしまうと、不動産経営の方針が定まらず、売るに売れない、貸すに貸せない不良資産になる可能性があります。

また、地方の不動産のように流動性が低いものは、すぐに売れず、納税資金として活用できないこともあります。

このように、不動産投資だからすべての相続対策に適しているわけではありませんので、注意が必要です。

なお、日本財託では、不動産投資を「節税目的」で始めることは、本末転倒であり取り返しのつかない失敗を招くリスクがあると考えています。

日本財託が「節税目的の不動産投資」をおすすめしない理由

・節税効果は一時的なものに過ぎない:帳簿上の赤字(減価償却費)による節税は、期間が終われば消失します。節税のためにあえて赤字を出し続けることは、投資の本質から外れた「資産を削る行為」に他なりません。

・赤字経営を前提とする危険性:「税金が戻るから持ち出し(赤字)があっても大丈夫」という営業トークは非常に危険です。万が一、本業の収入が絶たれた際、赤字物件は家族を守る盾ではなく、家計を圧迫する重荷へと豹変します。

・物件選びの基準が歪む:節税を優先すると「将来にわたって安定した収益を生むか」という最も重要な視点が疎かになります。購入した瞬間に価値が下がるような物件を節税目的で選ぶことは、将来の破綻を招く種にしかなりません。

不動産投資の真の目的は「赤字を出して節税すること」ではなく、「黒字を出して長期安定した収入(自分年金)を得ること」にあります。甘い言葉に惑わされず、資産として自立する物件を選ぶことこそが、本当の意味での相続対策・資産形成に繋がるのです。

そのやり方を最短で掴むことが大切

ここまで読み進めてみて、「不動産投資のメリットがなんとなく分かってきた」「でもさらに自分でしっかり調べてから判断しよう」と思われている方もいるかもしれません。

しかしながら、その慎重すぎる考え方は非常に勿体ないものです。日本財託のセミナー講師も務める現役オーナーの台場氏は、不動産投資において最も重要なのは、一刻も早く行動に移す「スタート力」であると断言しています。

お金のかからない工程は、一気に進めるのが正解

情報の整理、理想の投資スタイルの決定、そして信頼できる会社選びや先行者の話を聞くこと。ここまでは一切お金がかかりません。多くの人がここで足踏みをしてしまいますが、リスクのない段階で躊躇するのは、本来得られるはずのメリットを遠ざけているのと同じです。

不動産投資の本質は「時間をお金に変える作業」である

検討に時間をかけすぎることは、本来得られるはずだった家賃収入を失う「機会損失」に他なりません。1年の迷いは、数十万円の利益を自ら捨てていることと同義なのです。

「2〜3割の理解」でまずは最初の一歩を踏み出す

100%の理解を待っていては、あっという間に数年が経過してしまいます。3割程度の知識を得た段階で、セミナーなどの「リスクのない工程」へ進み、走りながら学ぶ姿勢こそが、資産形成を加速させる最大の秘訣です。

台場氏自身も、自身の投資を振り返り「もっとスピード感を持って取り組めば、より早い段階で資産を作れた」と、開始の遅れを最大の後悔として挙げています。

「いつか」という言葉でチャンスを逃し続けるのではなく、まずはリスクがなく最短で知識を身につけられるセミナー・相談から始めてみませんか。今の悩みや疑問を解消し、あなたにとってワンルームが本当に最適解なのか、その答えを最短距離で掴み取りましょう。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

7.メリット7:計画的に資産を作っていくことができる

不動産投資から得られる家賃収入は毎月入ってくる定期収入です。株式投資やFX取引などと違って、売買によって利益を作る必要はなく、なにもしなくても入居者がいれば利益である家賃が入ってきます。

毎月の収入金額を予想しやすいので、資産形成のための計画も作りやすく、着実に資産を拡大していくことが可能です。これが利益の発生が不定期であれば、資産拡大計画を作ることは難しいでしょう。

不動産投資なら、「定年後までに家賃収入30万円を作る」、そのために「毎年100万円繰り上げ返済を続ける」という形で具体的な将来像が見えてきます。

これは毎月安定して家賃収入が入ってくるという不動産投資ならではのメリットです。

8.不動産投資のメリットを最大化する3つのポイント

ここまで、不動産投資のメリットを7個紹介してきました。しかしながら、不動産投資のメリットを最大限に活かすためには、どんな不動産でもよいわけではありません。

ここでは不動産投資のメリットを引き出すために必要な不動産投資のポイントを3つ解説していきます。

8-1.立地は大都市圏の徒歩10分圏内

投資用物件の立地は東京23区内のように大都市圏の徒歩10分以内で選ぶことで、不動産投資のメリットを最大限活かすことができます。

不動産投資が不労収入である家賃を得られるといっても、それは入居者があってのものです。販売物件情報をみると、どの投資用不動産でも利回りが計算されていますが、これはあくまでも年間を通して満室であることが条件です。空室になってしまうと、当初の利回りは実現できません。

そのため、人が集まり賃貸需要の旺盛な大都市圏の徒歩10分以内を選ぶことで、空室リスクを抑えることが可能です。

なお、日本財託では、日本で唯一人口が増え続ける東京23区、かつ希少性が高く需要が集中する駅徒歩10分以内を厳守することをおすすめしています。これにより、空室リスクを大幅に抑えることが可能です。

詳しくは、「なぜ東京か?」のページもご確認ください。

8-2.初心者はワンルーム・セミプロ以上は1棟アパートも検討

投資用不動産にはワンルームマンションやファミリーマンション、1棟アパートなど投資対象となる物件は様々です。不動産投資のメリットを享受するには、ワンルームマンションを選ぶことです。

1棟アパートでもローンを利用することはできますが、もともとの投資対象となる不動産の金額が大きいため、自己資金額も高額になります。また、売却しようとしても、簡単には売れず、換金までに時間がかかります。

その点、ワンルームマンションであれば自己資金も少額で済み、都内の物件であれば、1ヶ月もあれば換金することが可能です。

1棟アパート投資を成功させるためには、ノウハウや知識が必要になりますので、初心者はワンルームマンション投資からスタートすることがおすすめです。

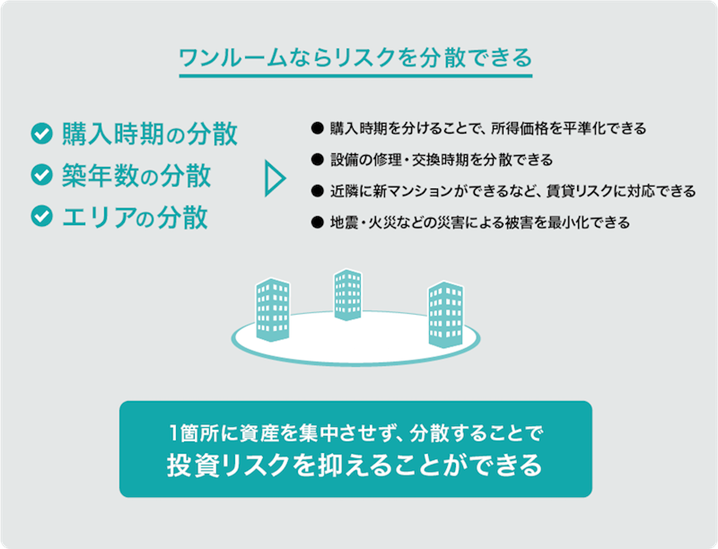

さらに、実は区分所有のほうがリスクを分散できるというメリットもあります。「区分は入居者がいなければ収入はゼロ」「1棟アパートは複数戸あるのでリスクが低い」と誤解される方もいます。しかし、同じ戸数のワンルームを所有する前提に立てば、複数戸の区分を所有したほうがリスクを抑えることができます。

区分ワンルームであれば部屋の中のみ管理すれば良いですが、一棟アパートは、建物全体の管理が必要となるため、「修繕負担が大きい」「設備交換コストが一度にやってくる」などのリスクもあります。こうしたリスクに備えるためにも、不動産投資に慣れた段階で検討するのが賢明です。

8-3.新築にこだわらず中古に投資する

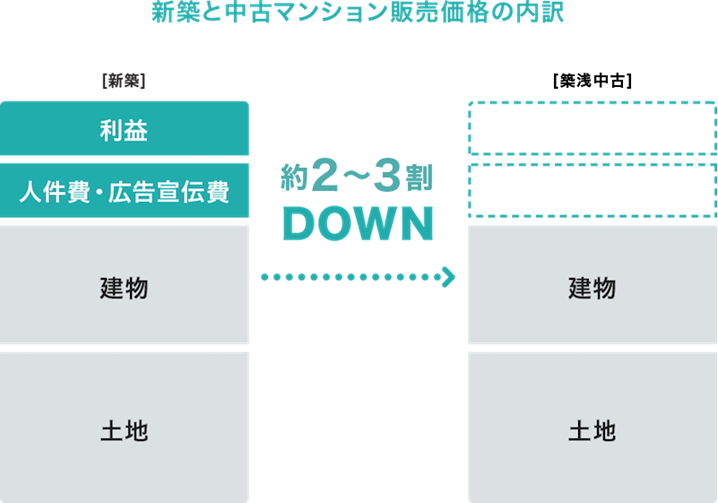

最後に、不動産投資のメリットを最大化するためには、物件を購入する際には「新築」ではなく「中古」を狙うことが大切です。

中古物件は買い手と売り手の思惑が一致した価格で取引されます。一方で、新築物件の価格は、建築費用、販売会社の利益だけでなく、マンションの販促費用も価格に上乗せされるので、需給関係とは別に決まります。

そのため、新築物件と中古物件の投資利回りを比較すると、中古物件の利回りのほうが高くなります。新築と築年数の浅い中古で家賃はほとんど変わりませんので、新築物件にこだわることもありません。

以上のような理由から、日本財託では、東京の中古ワンルームマンションを投資対象としておすすめしています。さらに詳しく知りたい方は、「東京中古ワンルームマンションに投資すべき5つの理由」のページもぜひご覧ください。

初心者でもわかりやすく丁寧に何でも回答します!

ここまで読んで「不動産投資のメリットを生かして安定した収益を目指しやすいのが東京の中古ワンルームマンションである」ということがわかったとしても、「本当に自分にもできるのだろうか?」「結局、年収が高い人や運が良い人だけが成功するのではないか?」と感じる方もいるかもしれません。

特に、不動産投資の初心者の方にとって、数千万円の物件を購入して運用することを決断するのは大きな勇気がいることでしょう。私たち日本財託は、そうした不安を一つひとつ解消して、納得した上で一歩を踏み出していただきたいと考えています。

だからこそ私たち日本財託は「売って終わり」の強引な勧誘を一切行いません。まずはみなさまが不安に思っていることについて、納得が行くまで真摯にお答えしたいと思っています。

なぜ多くの日本財託オーナー様が、特別なスキルを持たない初心者の状態から安定収入を築けているのか。その秘密は、「東京・中古・ワンルーム」という再現性の高いデータに基づいた物件選定と、年間入居率99%以上を維持する独自の管理システムにあります。

無料相談会では、こうした当社の強みについてお話しさせていただくとともに、一般論ではない、あなただけの資産形成プランを作成させていただきます。

実際に多くのオーナー様からも、以下のような信頼の声をいただいています。

【お客様の声(一部)】

・不動産投資を検討するうえで、10社以上の不動産会社を比較検討しました。「節税目的の赤字運用」や「リスクの大きな地方一棟物件」を勧める会社が多い中、日本財託は「所有した後の管理がいかに重要か」という視点であり、非常に納得感のあるものでした。担当者の誠実さと管理体制への信頼が他社にはないメリットと感じ、物件を購入しました。今後も安定して資産拡大を狙っていきたいです。(R・I様/30歳/埼玉県在住/「荻窪」駅徒歩5分のワンルームマンションほか計2戸所有)

・5社ほど資料請求をしたとき、すべての会社に対して「考えがまとまるまで電話をしないでくれ」と伝えました。実際に電話をしてこなかったのは、日本財託だけでした。約束を守ってくれたことで安心して取引を始めました。管理している物件の入居率は99%以上ですし、選んでよかったと思っています。(台場様/男性/62歳/愛知県在住/「久が原駅」徒歩1分の区分マンションほか15戸所有)

・かつては不動産投資に「強引な勧誘」や「低収益」といったネガティブな印象を持っていましたが、日本財託のセミナーで中古ワンルーム投資の堅実さを知り、その「食わず嫌い」だったことに気付きました。実際に運用を始めると、退去時の募集や設備交換などの管理実務も迅速に対応してくれるため、長期空室のリスクもなく現在は6戸のオーナーとして安定した収益を得られています。日本財託の担当者には今後もお世話になりながら、定年までに10戸の所有を目指しています。(M・N様/51歳/東京都在住/「ときわ台」駅徒歩8分ほか計6戸所有)

当社のオーナー様に調査した結果によると、すでに「5人に1人が経済的自由」を手にしているという事実(※)があります。私たちの蓄積してきた知見を活かし、同じように自立した未来を築きたいと願う方は、ぜひ無料の個別相談会をご活用ください。ご自宅から気軽に参加いただけるオンライン相談も受け付けております。

今なら、不動産投資の成功法則が凝縮された書籍も無料で差し上げています。将来の安心に向けた価値ある一歩を、ここから踏み出してみませんか。

\あなただけの資産形成プランを作成します/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

9.まとめ

ここでは不動産投資のメリットをお伝えしてきました。最後に、今回ご紹介した内容を簡単に振り返ります。

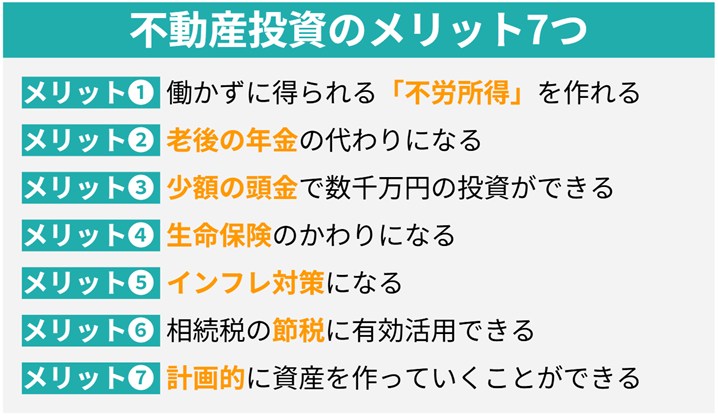

◆不動産投資のメリット7つ

・メリット1:働かずに収入を得られる「不労所得」を作れる

・メリット2:老後の年金の代わりになる

・メリット3:少額の頭金で数千万円の投資ができる

・メリット4:生命保険の代わりになる

・メリット5:インフレ対策になる

・メリット6:相続税の節税に有効活用できる

・メリット7:計画的に資産を作っていくことができる

◆不動産投資のメリットを最大にする3つのポイント

・立地は大都市圏の徒歩10分圏内

・初心者はワンルーム・セミプロ以上は1棟アパートも検討

・新築にこだわらず中古に投資する

自分が不動産投資をスタートすべきかどうか判断するためには、今回解説したメリットだけでなく、リスクについてもあわせて確認することが重要です。

不動産投資のリスクについては「不動産投資の8つのリスク」のページに詳しく書いてあるので、確認しておきましょう。

【※調査概要】対象:64歳以下の当社オーナー様(1棟物件所有オーナー様を除く) 調査期間:2025年4月24日〜5月6日 方法:任意回答 メール・オーナーアプリにてアンケートフォームを送付し、記名で回答 有効回答:618名