不動産投資の情報収集をしていると営業マンや書籍で「不動産投資は節税ができます」「不動産投資で賢く節税対策」などの言葉を見かけることがあります。

この言葉を見て「本当に不動産投資で節税ができるのか」気になっている方は多いでしょう。

不動産投資では、下記の4つの視点で節税できる可能性があります。例えば、個人の所得税では、不動産投資が赤字になることで給与所得などと損益通算され、税負担が軽くなる可能性があります。

| 税金の種類 | 概要 | |

|---|---|---|

| 個人 | 所得税 | 給与所得と不動産所得と合算して損益通算するので節税できる可能性がある |

| 相続税 | 現金を投資用不動産に組み替えることで相続税が軽減できる可能性がある | |

| 法人 | 所得税 | 給与所得と不動産所得の合計課税所得が一定水準を超える場合、法人として不動産を所有したほうが税務上有利になる可能性がある |

| 相続対策 | 投資用不動産の財産評価額の圧縮や贈与税を軽減できる可能性がある | |

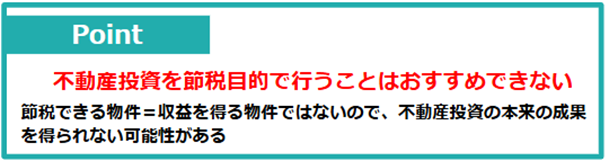

しかし、不動産投資を節税目的で行うことはおすすめできません。

節税だけを念頭に置くと、不動産投資の物件選定を誤る可能性があるからです。「節税できる物件=収益を得る物件」ではないので、不動産投資の成果を得られなくなるのです。

逆に不動産投資の目的を理解して正しい物件に投資できれば、中長期的に安定した収益を得られます。

36年以上不動産投資を支援してきた日本財託のオーナー様も、下記のようにしっかりと不動産投資の成果を実感できています。

日本財託のオーナー様の声

なぜ不動産投資を節税目的に取り組まないほうがいいのかを理解して、将来的にやってよかったと思える不動産投資に切り替えていきましょう。

そこで本記事では、不動産投資で節税ができる仕組みと節税だけを目的にしないほうがいい理由をまとめて解説します。

最後まで読めば、不動産投資の本質を押さえて物件選定をしたほうがいいと納得できるはずです。

不動産投資は正しく取り組めば、老後の備えや豊かな暮らしを実現する手段になります。誤った考え方で進めないためにも、ぜひ参考にしてみてください。

1.不動産投資で節税できる税金の種類

冒頭でも触れたように、不動産投資では、下記の4種類の税金が節税できる可能性があります。

| 税金の種類 | 概要 | |

|---|---|---|

| 個人 | 所得税 | 給与所得と不動産所得と合算して損益通算するので節税できる可能性がある |

| 相続税 | 現金を投資用不動産に組み替えることで相続税が軽減できる可能性がある | |

| 法人 | 所得税 | 給与所得と不動産所得の合計課税所得が一定水準を超える場合、法人として不動産を所有したほうが税務上有利になる可能性がある |

| 相続対策 | 投資用不動産の財産評価額の圧縮や贈与税を軽減できる可能性がある | |

ここでは、税金ごとに不動産投資でどのように節税ができるのか概要をご紹介します。「不動産投資で本当に節税ができるのか」確認してみましょう。

1-1.【個人】所得税

1つ目は、個人の所得税です。不動産投資の所得税は、給与所得と損益通算ができます。

例えば、所有している不動産が1戸しかなかったとしても、その不動産投資で赤字が計上されていれば、給与所得から天引きされていた所得税を赤字の分だけ取り戻すことができます。

この仕組みについては「2-1.【個人】不動産投資での節税の仕組み」で詳しく解説しています。

1-2.【法人】所得税

2つ目は、法人の所得税です。

給与所得と不動産所得の合計課税所得が一定水準(目安として1,300万円前後)を超える規模になると、法人を設立して不動産を所有したほうが、税務上有利になる可能性があります。

この仕組みについては「2-2.【法人】不動産投資での節税の仕組み」で詳しく解説しています。

1-3.【個人】相続税

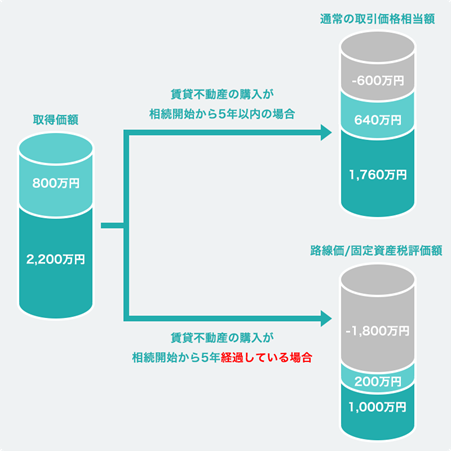

3つ目は、個人の相続税です。現金を投資用不動産に組み替えることによって、相続税の計算の基準となる財産の評価額を圧縮することができます(圧縮効果は物件の種類や立地、賃貸状況などによって異なります)。

具体的には、土地は時価のおよそ8割の「路線価」×「借地権割合」で計算され、そして、建物は「固定資産税評価額×(1-借家権割合×借地権割合)」で計算されます。

そのため、投資用不動産の評価額は圧縮された状態で相続税を計算するので相続税を軽減できることになるのです。

賃貸用不動産の相続税評価額は相続開始前5年以内の購入の場合は時価のおおよそ80%、5年経過後ではおよそ40%~50%にまで圧縮されます。

詳しくは下記の記事でまとめているので参考にしてみてください。

不動産小口化商品の節税メリットが消失?税制改正で問われる「節税ありき」からの脱却

1-4.【法人】相続対策

4つ目は、法人の相続対策です。法人による相続税の節税効果は、投資用不動産の財産評価額の圧縮効果だけではありません。

家族を役員にすることによる所得の分散、法人設立時の株式の時価が低いうちに子供に譲渡すれば、贈与税はほとんどかからず、相続が起こった時にはすでに子供の持ち物なので、相続税がかからないメリットがあります。

2.不動産投資での節税の仕組み

不動産投資で節税できる可能性がある税金が分かったところで、なぜ節税できるのか詳しく解説していきます。

ここでは、不動産投資での節税対策でよく検討される所得税に焦点をあてています。不動産投資での節税は、どのような仕組みで実現できるのか参考にしてみましょう。

2-1.【個人】不動産投資での節税の仕組み

個人の場合は、不動産投資で赤字が出ると対応する部分の税金が節税できます。なぜなら、不動産所得は、給与所得などと損益通算できるからです。

【損益通算とは】

不動産投資で発生した赤字(損失)を給与所得など他の所得と相殺できる仕組みのこと

複数の所得を合算して課税する総合課税が原則なので、ある所得で赤字が出た場合は、別の所得の黒字と相殺することが認められている

例えば、サラリーマンの場合、自身が納める所得税を会社が代わりに計算して、納付しています。一方で、不動産投資で家賃収入を得ていたとしても、会社はその実態を知りません。

そこで、不動産投資をしているサラリーマンは、確定申告をしてその分の税金を納める必要があります。

下記のように、不動産投資が黒字の場合はその分の所得税も支払いますが、赤字の場合は損益通算をします。

| 不動産投資の状態 | 概要 |

|---|---|

| 年間100万円の所得を得た場合 |

500万円(給与所得)+100万円(不動産投資での所得)=600万円 給与所得500万円に対する税金はすでに会社から天引きされているので、100万円分の税金を計算して納付する |

| 年間100万円の赤字が出た場合 |

500万円(給与所得)-100万円(不動産投資での所得)=400万円 既に500万円に対する所得税を天引きしているので、その分の税金が戻ってくる |

※税金が節税できるといっても、源泉徴収された所得税額以上に税金が戻ってくることはありません。年間の所得税が20万円であれば、当然ですが税金の戻りの最大額は20万円です。

このように、不動産投資で赤字が出ると、給与所得と相殺できるため節税につながるのです。では、不動産投資で赤字になることはあるのでしょうか?

不動産投資では、実際の支出を伴わない減価償却費によって、帳簿上の赤字を生み出せることがあります。

【減価償却費とは】

固定資産の取得にかかった費用を該当する資産を使える期間(耐用年数)に応じて分割して計上する仕組み

不動産投資の場合は購入した不動産額を購入時に一括して費用計上するのではなく、利用可能な年月で分割して毎年費用として計上する

減価償却費の最大の特徴は、実際にお金の支出がない、帳簿上の費用であることです。実際にお金の支払いはないのですが、不動産の所得を帳簿上で計算するときに便宜的に費用として計上します。

そのため、下記のように、手元に残るお金と、帳簿上のお金の不一致が生まれます。

| 計算上の不動産所得 | 実際のお金の流れ | ||

|---|---|---|---|

| 家賃収入 | 100万円 | 家賃収入 | 100万円 |

| 減価償却費 | 30万円 | ― | ― |

| その他費用 | 20万円 | その他費用 | 20万円 |

| 不動産所得 | 50万円 | 手元資金 | 80万円 |

所得税の計算は手元現金をもとに行われるのではなく、帳簿上の利益に対して税金計算が行われます。

この場合では、減価償却費を考慮して計算した所得50万円に対して、税金が計算され、手元現金80万円に対して税金が計算されるわけではないのです。

減価償却費があることで、帳簿上の利益も少なくなり、利益の分だけ節税できるのです。

このように、実際の現金支出を伴わない帳簿上の費用である「減価償却費」を計上することで不動産所得が圧縮され、結果として所得税・住民税が軽減されます。

【減価償却費は投資物件を売却するときに精算される】

減価償却による節税効果は繰り延べであり、売却時に精算されます。

これは、投資物件の保有期間中に減価償却によって圧縮していた所得分が、売却時に利益として顕在化したことになります。つまり、保有中に得た節税効果の一部は、売却時に精算されるのです。

減価償却は「魔法の節税」ではありません。税金が課税されるタイミングを後ろにずらしているだけである点には注意が必要です。

2-2.【法人】不動産投資での節税の仕組み

給与所得と不動産所得の合計課税所得が一定水準(目安として概ね1,300万円前後)を超える規模になると、法人を設立して不動産を所有したほうが、税務上有利となる可能性があります。

その理由は、個人の所得税が累進課税制度であり、所得が増えるほど税率が段階的に上昇するためです。課税所得が900万円を超えると所得税率は33%となり、住民税を含めた実効税率は概ね43%前後となります。

一方、中小法人の場合、法人税・法人住民税・事業税を含めた実効税率は、所得規模に応じて概ね21%~34%程度で推移します。

そのため、一定規模以上の所得水準では、法人で物件を保有することにより、税率差が生じる場合があります。

実務上は、個人と法人の実効税率差が概ね10%前後生じるケースもあり、この差が法人化による節税効果の要因となります。

実際に、日本財託のオーナー様のなかにも保有戸数が増えて、法人化したケースもあります。

日本財託のオーナー様の声

確定申告で事業的規模の基準とされている10戸までは増やして、一段落と思ったのですが、家賃収入が増えた割に経費が増えず、課税所得が増加して税負担が重くなってきました。

個人でできる節税対策には限界があります。そこで次のステップとして、法人化を検討するようになりました。

所得税は一定の課税所得額を超えると法人税よりも高くなるため、法人化することで税負担を抑えることが可能となります。

法人設立には費用もかかりますので、もう少し所有物件数を増やす必要があると考えて、さらに3戸を購入しました。

いまでは所有物件13戸のうち、6戸のローンを完済しているので、近いうちに法人設立を進めていきたいと考えています。

ただし、法人の場合は、法人課税後に役員報酬や配当として個人に所得移転する際に追加の課税が生じる可能性があります。

そのため、単純な税率比較のみで有利不利を判断することはできません。設立・維持コスト、社会保険料負担、将来の売却計画や資産承継方針も含めた総合的な検討が必要です。

3.不動産投資に節税目的で取り組むことはおすすめできない

ここまで、不動産投資で節税になるケースや具体的な仕組みを解説しました。

確かに不動産投資をすると所得税などを一時的に減らせるかもしれませんが、不動産投資に節税目的で取り組むことはおすすめできません。

個人が不動産投資をするときの主な節税対象となるのは所得税ですが、先ほども触れたように一時的に節税が見込めるだけで、売却時に支払うべき所得税が戻ってきます。

例えば、2,000万円で購入した投資物件を10年後に同額の2,000万円で売却した場合を見てみましょう。

お金の動きだけを考えると、購入額と売却額が同額であるため、利益は発生していません。ところが、会計上では減価償却した分だけ、帳簿上の不動産の評価額が低くなるのです。

10年間の減価償却の累計額が、400万円だったとします。帳簿上の不動産評価額は2,000万円から400万円を差し引き、1,600万円になります。

売却価額である2,000万円との差額である400万円が課税対象になります。つまり、保有期間中に得た節税効果の一部は売却時に精算することになり、すべてが節税になるわけではありません。

| 【投資物件を売却する場合】 ・10年間保有で減価償却累計:400万円 ・2,000万円で購入した物件を2,000万円で売却 | |

|---|---|

| 実際のお金の動き | 2,000万円-2,000万円なので手元のお金では利益なし |

| 会計上のお金の動き |

2,000万円−1,600万円=400万円の売却益 この400万円に対して課税される |

よく「不動産投資は節税になる」「サラリーマンができる税金対策」とのセールストークを耳にしますが、これは継続できるメリットではなく一時的なものに過ぎないのです。

また、そもそも不動産投資は「節税できる物件=稼げる物件」ではありません。

節税目的だけで物件選定をすると、中長期的に安定した収益を得るという不動産投資の本筋から外れてしまいます。

その結果、思ったように収益を得られず赤字物件を保有することになってしまうのです。

このように、不動産投資の目的から外れた投資をしないためにも、節税だけを目的に不動産投資を始めることはやめたほうがいいでしょう。

ここまで述べたように、不動産投資は節税だけを目的に実施すると「収益を得られずに売却しなければならない」「赤字が膨らんでいる」などの後悔につながります。

だからこそ、まずは「不動産投資の本質」を知って投資する物件を正しく選べるようになることが大切です。

36年以上不動産投資を支援してきた日本財託では、累計9万部発行の人気シリーズ最新刊のエッセンスを凝縮した不動産投資の初心者向けセミナーを開催しています。

このセミナーでは「なぜ不動産投資に取り組んだほうがいいのか」「どのような物件に投資するべきか」など、不動産投資を検討するうえでまず知っておきたい情報が分かります。

【セミナーの内容】

・なぜ不動産投資で収入源を作るべきなのか ・「東京・中古・ワンルーム」をお勧めし続けている理由 ・安全かつ効率的な資産の増やし方のポイント実際にセミナーに参加したことを機に不動産投資に本格的に興味を持ったオーナー様も多数います。

【セミナーに参加したオーナー様の声】

・B・N様:バブル期に節税目的に投資をした人の多くが失敗したという事例を聞き、家賃収入を得ることを目的にして投資することこそが大切なのかも、と考えるようになりました。 ・M・N様:講師の説明や事例などを聞き、物件の選択さえ間違えなければ、意外と堅実な投資であることが分かりました。不動産投資で節税を考えていた方こそ、本来の不動産投資のメリットを実感していただけるセミナーです。不動産投資に関する正しい知識を身につけるためにも、ぜひご参考ください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

\不動産投資のはじめの一歩が分かる記事/

4.不動産投資を節税対策目的に実施した場合の失敗例

節税目的で不動産投資に取り組むと、どのようなことが起こるのでしょうか?

ここでは、給与所得が700万円で、不動産所得が100万円の赤字だった場合の事例をご紹介します。

先ほど触れたように、所得税は損益通算により、給与所得と不動産所得の合計額に対して課税されます。

700万円-100万円で600万円になるのですが、サラリーマンは既に給与所得700万円分の所得税を徴収されているので、100万円分支払い過ぎている状態です。

ここで確定申告をすると、払い過ぎた所得税を還付金として手元に戻ってきます。

給与所得が700万円で、不動産所得が100万円の赤字だった場合の事例

・給与所得700万円-不動産所得100万円=600万円の所得

・サラリーマンの場合は給与所得700万円分の所得税を徴収しているので、確定申告をして還付金を受け取る

しかし、中古のワンルームマンション投資で大きな赤字が発生するケースは

・高額な修繕工事の実施

・購入時の諸経費

などが大半で、このケースを除くと黒字化することが一般的です。減価償却費も先ほど触れたように、一時的な節税対策にしかなりません。

仮に帳簿上の経費として計上できる減価償却費分だけ不動産所得を圧縮しても、大きな節税効果が得られるわけではありません。

このように、不動産投資ではそもそも節税対策になる程度の赤字を出し続けることが難しいです。

節税対策を目的にすると、単に赤字状態が継続しているだけの収益性の低い物件を所有し続けることになりかねません。

その結果、節税目的で不動産投資を始めた方のなかには

・多額の借金を抱えている方

・多額の損を出して物件を手放した方

・節税目的の不動産投資をしたせいで一家が離散してしまった方

など、悲劇が起きているのです。実際に、日本財託のオーナー様のなかには、日本財託に出会う前に節税目的で不動産投資をして後悔したという声があります。

不動産投資のオーナー様の実体験

私が不動産投資を始めたのは1992年です。当時はバブルが崩壊し、物件価格もピークからかなり下落した時期でした。

電話営業してきた不動産会社が勧めるままに、2戸のワンルームマンションを購入しました。しかし、当時の金利は8%前後もあり現在と比較すると、とんでもなく高いものでした。

「節税になり、所得税の多くが還付される」という担当者の言葉を鵜呑みにし、何の勉強もしないまま購入したため、結果的には大失敗。

高金利の30年ローンを組んだため、ローン残債はなかなか減らず、さらに物件価格は購入後も下がり続けました。

だからこそ、節税がしたくて不動産投資をするのではなく、不動産投資の本質を理解したうえで収益を得られる投資物件を保有することが非常に大切です。

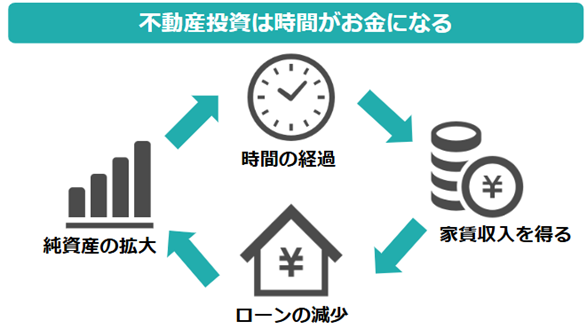

5.不動産投資の本質は家賃収入を得ながら効率よく純資産を拡大していくこと

不動産投資は目先の節税目的だけに活用しようとすると、何も得ることができずに失敗に終わる可能性があります。では、不動産投資の本当の目的は何でしょうか?

それは、空室リスクや金利上昇リスクなどをしっかり考慮したうえで、長期的かつ安定的に家賃収入を生み出し続ける資産を作ることです。

不動産投資は時間を味方につけて入居者から得る家賃収入でローンを返済しながら、純資産を拡大していく仕組みです。

短期的な節税目的で安易に物件を購入しても、「将来の老後の不安を解消する」「豊かな暮らしを実現する」などの資産形成にはつながりません。

だからこそ、赤字になり節税できる投資物件ではなくて、中長期的に安定した家賃収入を得られる投資物件を選定しなければならないのです。

36年以上不動産投資を支援してきた日本財託では、不動産投資の物件として「東京・中古・ワンルーム」を推奨しています。

この組み合わせであれば空室リスクを最小限に抑えつつ、中長期的に安定した不動産投資ができるからです。

| 「東京・中古・ワンルーム」投資がおすすめの理由 | |

|---|---|

| 東京 |

・将来にわたって賃貸需要が安定している ・賃貸住宅の入居者層となる15歳~29歳までの若年層の流入が続いている |

| 中古 |

・購入価格を抑えられるのでキャッシュフローが悪化しにくい ・新築物件と比べて高い利回りが実現できる |

| ワンルーム |

・リスク分散できる(需要の変化、災害などの被害を最小限にできる) ・維持費を抑えられる |

日本財託では33,000戸以上のマンションを管理していますが、年間を通じて入居率99%以上の高い入居率でしっかり家賃収入を得られている状態です。

実際に日本財託のオーナー様はこの方法で、着実に純資産を拡大しています。

日本財託のオーナー様の声

不動産投資は、あなたの生活や老後を豊かにする手段でなければなりません。

節税目的の物件選定ではなく、収入を得られる物件選定を意識して中長期的に安定した収入を得られることを目指しましょう。

不動産投資は節税目的ではしないと判断できたところで「少しずつ勉強していこう」と、不動産投資のスタートを後回しにしていませんか?

実は、不動産投資は時間がお金に変わる仕組みです。時間の経過とともに、入居者が支払う家賃がローンを確実に減らしてくれます。自己資金を使わなくても着実にローンを返済でき、純資産が拡大していくのです。

不動産投資のスタートが1年遅くなると、本来ならローンを返済できた1年分の時間を捨てることになるのです。

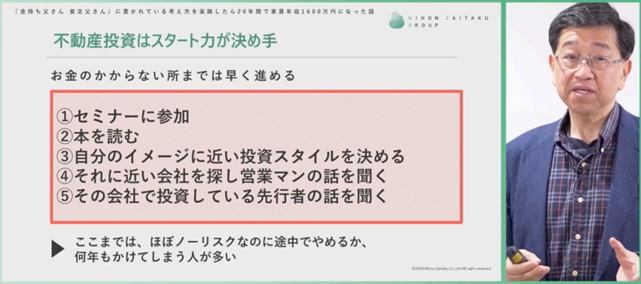

不動産投資をして東京のワンルームを16部屋所有・資産は約2億2000万円の台場様も、不動産投資はスタート力が決め手になると語っています。

不動産投資のスタートに向けたセミナー参加や無料相談などは、ほぼノーリスクで今すぐに開始できます。

「どのように不動産投資に取り組んでいくか」という情報収集をしながら、不動産投資をする・しないの判断をしても問題ありません。

そこでまずは、不動産投資で成功しているオーナー様のリアルな声を聞いてみませんか?

累計8.5万人以上が参加している日本財託のセミナーでは、実際に不動産投資をしているオーナー様のリアルな声が聞けます。

セミナーによって内容は異なりますが「どれくらい収益が出ているのか」「どのような不動産に投資しているのか」など、ネット上にはない不動産投資のリアルが分かります。

実際にセミナーに参加したオーナー様からは「内容が分かりやすかった」「一定の家賃収入が得られる安心感を持てた」などの声が届いています。

「不動産投資って実際どうなんだろう?」「本当に収益が得られるのかな?」と思っている方にこそ、ぴったりなセミナーが揃っています。ぜひ、お気軽にご参加ください。

\リアルな声がたくさん聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

6.まとめ

本記事では、不動産投資の節税について詳しく解説しました。最後に、この記事の内容を簡単に振り返ってみましょう。

〇不動産投資で節税できる可能性がある税金の種類は下記のとおり

| 税金の種類 | 概要 | |

|---|---|---|

| 個人 | 所得税 | 給与所得と不動産所得と合算して損益通算して節税できる可能性がある |

| 相続税 | 現金を投資用不動産に組み替えることで相続税が軽減できる可能性がある | |

| 法人 | 所得税 | 給与所得と不動産所得の合計課税所得が一定水準を超える場合、法人として不動産を所有したほうが税務上有利になる可能性がある |

| 相続対策 | 投資用不動産の財産評価額の圧縮や贈与税を軽減できる可能性がある | |

〇不動産投資に節税目的で取り組むことはおすすめできない

〇不動産投資の本質は空室リスクや金利上昇リスクなどをしっかり考慮したうえで、長期的かつ安定的に家賃収入を生み出し続ける資産を作ること

この記事で述べたように、不動産投資の節税は一時的なケースが多く、それだけを目的にしてしまうと物件選定を誤り大きな損失につながる可能性があります。

節税目的だけで不動産投資をするのではなく、中長期的に安定した収益を得ることを忘れずに不動産投資を検討するようにしましょう。