「デメリットがあまりにも大きいならやめておこうかな」

不動産投資を始める前に「悪い部分」も知っておきたいという方は多いのではないでしょうか。

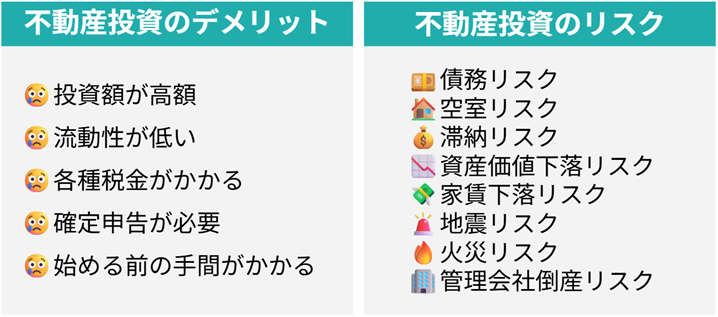

何事にも良い面と悪い面があるように、不動産投資には5つのデメリットと8つのリスクが存在します。これは避けては通れない不動産投資の特性です。

不動産投資のデメリットやリスクを回避する方法はズバリ、「東京の中古ワンルーム×繰り上げ返済」です。なぜならば、圧倒的な単身者需要が今後も続く東京で、新築よりも価格が落ち着いた中古ワンルームを購入して、入居者の家賃と自己資金を合わせた「2人の力」で借入を早期に解消していくのが、リスクコントロールの最適解と言えるからです。

実際に、デメリットやリスクを孕む不動産投資でも、私ども日本財託の推奨する始め方を実践したオーナー様は、5人に1人が経済的自由を実現しているという調査結果があります(※)。

日本財託で中古ワンルーム投資を実践している方の声(一部)

コツコツと繰り上げ返済を進めたことで、56歳で早期退職を決断できるほどの安定したキャッシュフローを構築できました。「お金のために働かない」という選択肢を選べたのも、不動産投資の家賃収入のおかげです。(K・A様/男性/56歳/愛知県在住/10戸所有)

最初の不動産投資は失敗でしたが、日本財託と出会って9戸まで規模を拡大しました

不動産投資を始めて15年ですが、年間の家賃収入は約700万円です。まだ2戸のローンが残っていますが、ローンを完済すれば家賃収入は月60万円弱となります。サイドFIREは、不動産でなければできなかったと思います。(荒川様/女性/50歳/東京都在住/9戸所有)

▼その他、900以上のオーナー様の事例は、下記で紹介しています

記事を読み終える頃には、「不動産投資のデメリットやリスクはコントロールできること」を理解でき、その具体的な方法まで会得できているはずです。ぜひ最後までお読みください。

そんな方にぴったりの無料セミナー

「不動産投資に興味があるけれどまだ何も勉強できていない」「デメリットやリスク、失敗事例などから、成功する方法を知りたい」そんな方には、日本財託の初心者向けセミナーがおすすめです。

私ども日本財託の推奨する「東京の中古ワンルームに投資する手法」を使って、実際に多くの人が結果を出しています。当社では、そんな再現性の高い「不動産投資の始め方」を知ることができる無料オンラインセミナーを毎日開催しています。

セミナーでは、3万戸を超える管理実績を持つ日本財託代表・重吉勉の最新著書「不動産投資が気になったらはじめに読む本」のエッセンスを凝縮してお伝えします。

「なぜ、東京・中古・ワンルームなのか」という理由から効率的な資産の増やし方まで、自身でもワンルーム投資を実践している講師が具体的に解説します。

◆オンラインセミナーで学べる内容

・貯金を切り崩す生活から、家賃収入で精神的自由を得る方法 ・なぜ「東京・中古・ワンルーム」か(東京の単身世帯の賃貸需要や新築との価格比較) ・入居者が支払う家賃で、ローンの元本を減らして純資産を増やす仕組み ・繰り上げ返済とタイムレバレッジで無借金物件を雪だるま式に増やす手法 ・サラリーマンの武器である「信用力」を最大活用して、機会損失を防ぐコツ◆オンラインセミナー参加者からの声

・不動産投資の始め方に悩んでいましたが、今回のセミナーが良いきっかけになりました。 ・初心者なので分からないことばかりでしたが、セミナーで疑問が解けて安心できました。インターネットや書籍で時間を掛けて情報を得るよりも、効率的に濃密かつ具体的な生の情報を得られるセミナー内容になっています。再現性の高い不動産投資の始め方」を知りたい方はぜひお気軽にご参加ください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

1.不動産投資の5つのデメリット

1章では、株式投資などの他の金融商品と比較しながら、不動産投資にはどのようなデメリットがあるのかを解説していきます。不動産投資の5つのデメリット

・他の金融商品に比べて投資額が高額

・流動性が低い

・各種税金がかかる

・確定申告が必要

・投資をはじめるまでに手間がかかる

他の投資手法とどう違うのか比較しながら、不動産投資が自分に向いているか考えてみてください。

1-1.デメリット1:他の金融商品に比べて投資額が高額

| 他の金融商品 | 不動産投資 |

|---|---|

| 少額(1万円程度)からスタート可能 | 数百万円以上が必要となる (ただしその分安定した利益を見込める) |

たとえば、地方の中古ワンルームマンションであれば、100万円台で購入することもできますが、これが同じ中古ワンルームマンションでも東京23区内になると最低でも1000万円以上が必要になります。区分マンションではなく1棟アパートマンションの場合には、投資金額は数億円にも及びます。

つまり不動産投資は、投資金額が大きいため、万が一失敗した際の損失も大きくなるというデメリットがあります。

このデメリットを受けてどう考えるべきか

・少額投資(1万円程度から)を希望する人には向いていない

・金額が大きい分、融資(レバレッジ)を活用して効率よく資産を増やしたい人には向いている

・投資額に見合う安定した家賃収入を得るために、入念なシミュレーションを行うことが大切

1-2.デメリット2:流動性が低い

| 他の金融商品 | 不動産投資 |

|---|---|

| 流動性が高い (株式投資の場合、現金化するまで数日程度) |

流動性が低い (収益不動産の売却には1ヶ月程度はかかる) |

これは、株式の場合、株価という売値がはっきりしているのに対して、収益不動産はどれ一つとっても価格は同一なわけではなく、査定金額も不動産会社によって異なります。

また、売却価格が決まったとしても、買主との交渉によって価格も変動し、時間がかかります。つまり、価格が一定でないことを原因として、売却までに時間がかかるのです。

このデメリットを受けてどう考えるべきか

・すぐに売る必要のない「余剰資金」で、中長期的な資産形成を目指す人に向いている

・売却に時間がかかる一棟アパートではなく、買い手の層が広い区分マンションを選ぶ

1-3.デメリット3:各種税金がかかる

| 他の金融商品 | 不動産投資 |

|---|---|

| 株式投資の場合、配当金と売却益に対して 課税されるシンプルな体系 |

購入時・所有している間・売却時それぞれで 税金がかかる |

一方、株式投資の場合は、保有中には配当金に対して、そして売却時に売却益に対して、それぞれ約20%が課税されるシンプルな体系です。

不動産投資は各段階において税金が課税されてくるので、不動産投資を始める前に税金面まで含めたシミュレーションを組んで置かないと、事前に想定しなかった税負担で不動産経営が成り立たなくなる恐れがあります。

このデメリットを受けてどう考えるべきか

・納税のタイミングや種類を把握し、事前の収支シミュレーションを綿密に行える人に向いている

・節税効果(減価償却費の計上など)を戦略的に活用し、実質的な手残りを増やしたい人には向いている

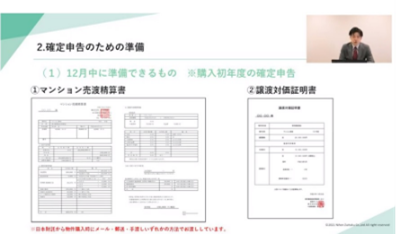

1-4.デメリット4:確定申告が必要

| 他の金融商品 | 不動産投資 |

|---|---|

| 株式投資の場合には、源泉徴収ありの口座を選ぶ などで確定申告不要になる |

毎年所得税を自分自身で計算して、 納税をする必要がある |

サラリーマンとしての収入しかない場合には、勤務先が所得税を計算して、あらかじめ差し引いた金額をあなたの銀行口座に振り込んでくれるので、税金をあらためて申告する必要はありません。

ただ、不動産投資から得られる所得は、会社があなたに代わって計算してくれるわけではないので、自分自身の手で行う必要があります。通常、2月16日から3月15日までが確定申告期間となります。

このデメリットを受けてどう考えるべきか

・確定申告を正しく行うことで、所得税や住民税の還付・軽減を狙えるメリットがある

・事務作業が不安な場合は、オーナー向けの「確定申告サポート」が充実している不動産会社をパートナーに選ぶのが賢い選択

日本財託オーナー様の声(一部)

1-5.デメリット5:始める前に手間がかかる

| 他の金融商品 | 不動産投資 |

|---|---|

| 口座開設にやや手間がかかる程度 | 収益不動産選び、融資、売買契約、入居者募集、 管理会社選びなどやることがたくさん |

賃貸管理会社もいい加減に選んでしまうと、管理のトラブルにも巻き込まれる恐れがありますので、慎重に選ぶ必要があります。

一方、株式投資をスタートする際には、口座開設にやや手間がかかるくらいで、銘柄選びも見知った企業を選べば苦労することもありません。

このデメリットを受けてどう考えるべきか

・物件選定や業者選びのプロセスを「事業」として楽しみ、納得感を持って進めたい人に向いている

・物件選定から管理まで「一気通貫(ワンストップ)」で任せられる不動産会社をパートナーに選ぶと、手間を最小限に抑えることも可能

日本財託で中古ワンルーム投資を実践している方の声(一部)

99%以上という高い入居率を維持しているのは、入居者がつきやすい物件を仕入れているからですし、だからこそ、日本財託さんから紹介していただいた物件を信頼して購入することができました。入居者募集の方法も、様々な工夫をされていますので、安心して日本財託さんにすべての管理をお願いしております。

(S・U様/55歳/神奈川県在住)

販売、管理、運用が一気通貫で行われているのが、日本財託の強み

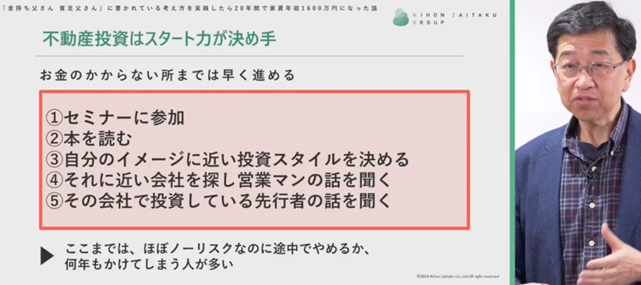

台場氏が説く成功の鍵「スタート力」

ここまで読み進めてみて、「不動産投資のデメリットが分かってきた」「でもさらに自分でしっかり調べてから判断しよう」と思われている方もいるかもしれません。

しかしながら、その考え方は非常に勿体ないものです。日本財託のセミナー講師も務める現役オーナーの台場氏は、不動産投資において最も重要なのは、一刻も早く行動に移す「スタート力」であると断言しています。

・お金のかからないところまでは一気に早く進めるのがおすすめ

情報を集めて自分のイメージに近い投資スタイルを決めて、それに近い会社を探して営業マンの話を聞く、またはその会社で投資している先行者の話を聞く。ここまでは一切お金がかかりません。なのにそこを躊躇してしまう人がいます。これはとてももったいないことです。お金のかからないところまでは早く進めてしまうのがおすすめです。

・不動産投資の本質は「時間をお金に変える作業」である

検討に時間をかけすぎることは、本来得られるはずだった家賃収入を失う「機会損失」に他ならず、1年の迷いが数十万円の利益を失うことと同義です。

・「2〜3割の理解」でまずは最初の一歩を踏み出す

100%の理解を待っていては数年が経過してしまうため、3割程度の知識を得た段階でセミナーなどの「リスクのない工程」へ進み、走りながら学ぶ姿勢が資産形成を加速させることが大切なのです。

・「自分で調べる」よりも「プロに聞く」のが最短ルート

ネットや本での独学には限界があり、自身の状況に最適な投資判断を下すには、最新の市場動向を知るプロから直接学ぶのが最も効率的で間違いがない方法となります。

台場氏自身も、自身の投資を振り返り「もっとスピード感を持って取り組めば、より早い段階で資産を作れた」と、開始の遅れを最大の後悔として挙げています。

「いつか」という言葉でチャンスを逃し続けるのではなく、まずはリスクがなく最短で知識を身に着けられるセミナー・相談から始めてみませんか。今の悩みや疑問を解消し、あなたにとってワンルームが本当に最適解なのか、その答えを最短距離で掴み取りましょう。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

2.デメリットだけでなく不動産投資のリスクも知っておこう

1章では、他の金融商品と比較した不動産投資のデメリットについて解説しました。こうした初期費用の高さや流動性の低さは、不動産投資という仕組みそのものが持つ特性です。しかし、実際に運用をスタートさせた後には、これらとは別に「経営上のリスク」にも向き合わなければなりません。あらゆる投資にリスクがあるように、不動産投資にも回避すべきリスクが存在します。

ここからは、不動産投資を実際に行った場合に考えられる「8つのリスク」と、その具体的な対策について確認していきましょう。

2-1.債務リスク

不動産投資の最大のリスクが借金です。借金さえなければ、空室や滞納が発生して数か月家賃収入が入ってこなかったとしても、不動産経営が破たんすることはありません。一般的な収入を得ているサラリーマンが1億円を超えるような借金をして、地方や郊外でアパート経営をはじめるケースも多く目にしますが、これは大変リスクの高い手法です。

リスクを回避する方法

債務リスクを避けるためには、過度な借金は行わないこと。そして繰り上げ返済を欠かさずに行うことです。急な金利上昇による返済負担の増大に対応するためには、借金の額を減らすしかありません。

高い利回りが期待できるからといって、身の丈をこえる借金をして不動産経営をはじめることは大変危険です。

入居者の家賃とオーナー自身の「2人の力」で計画的に繰り上げ返済を続けてこの比率まで借入を減らせば、たとえ将来金利が今の倍に上昇したとしても、家賃収入だけで十分にローンを完済し続けることが可能です。借金は「背負い続けるもの」ではなく、戦略的に「減らして安全圏へ導くもの」と考えるのが、日本財託流のリスク管理術です。

日本財託で中古ワンルーム投資を実践している方の声(一部)

しかし、実際には1戸目の購入から3年以内に6戸目まで購入することとなりました。これは、日本財託のセミナーで教えていただいた「タイム・レバレッジ」という考え方を実践してみようと考えたからです。

1戸目のローンを繰上返済している最中においても、2戸目以降の物件のローンが入居者様からの家賃により着実に返済されていき、トータルとしての資産拡大のスピードが速まるということに魅力を感じたのです。

ただ、やみくもにタイム・レバレッジを活用して物件数を増やすということではありません。日本財託が推奨している「レバレッジの黄金率」である借入比率40%を意識した結果、6戸目を購入してからは繰上返済に注力する期間としています。

その次のステップについては、子どもの教育費等といった家庭の状況を考慮しながら、更に物件を増やしていくのか、あるいは繰上返済を進めて借入比率を下げていくのかといった点について中長期視点で判断し、中古マンション投資を引き続き楽しんでいきたいと考えています。

(T・E様/男性/44歳/千葉県在住)

▼その他、900以上のオーナー様の事例は、下記で紹介しています

2-2.空室リスク

収益不動産を購入しても肝心の入居者がいなければ家賃収入は入ってくることはありません。そのため、安定して家賃収入を得るためには、賃貸需要の旺盛なエリアの不動産に投資をすることが欠かせません。利回りの高い地方や郊外ほど高い利回りが取れますが、リターンの大きさはリスクの大きさの裏返しでもあります。こうしたエリアほど、人口が減少し、駅からも離れていることが多いので、賃貸需要は見劣りします。

リスクを回避する方法

空室リスクに備えるためには、人口が最もあつまるエリアである東京23区の駅から徒歩10分以内のワンルームマンションに投資をすることです。利回りは地方や郊外のアパートに見劣りはしますが、将来にわたって安定した賃貸需要を見込むことができます。

当社の入居率向上へのこだわりについては、「年間平均入居率98%以上の理由」のページもぜひご覧ください。

2-3.滞納リスク

入居者の家賃滞納はオーナーにとって大きなリスクの一つです。滞納が何ヶ月も続けば想定した利回りが実現しないばかりか、ローン返済計画にも影響してきます。リスクを回避する方法

滞納リスクに備えるには、滞納家賃の回収に強みを持つ賃貸管理会社に管理をお願いすることです。管理代行契約のなかには、万が一滞納が発生した際には、滞納家賃を保証するものもあります。

ただ、保証金額が元の家賃収入の満額なのか一定額を差し引いた金額なのか、会社によっても異なりますので、注意しましょう。さらに、保証期間も滞納発生時からいつまで続くのかもあわせて確認をしておきましょう。

※1R・1Kの30m²以下のお部屋で、当社斡旋の入居者であることが滞納保証の条件です ※滞納保証期間:同一の入居者で連続12ヶ月迄

滞納保証について詳細は「管理委託料と空室保証・滞納保証」のページもご覧ください。

日本財託で中古ワンルーム投資を実践している方の声(一部)

悩んでいた私を見かねた友人が紹介してくれたのが、日本財託です。

早速、入居者募集と滞納金の回収をお願いしました。すると1週間以内に現地調査をして、空室が続いている部屋には、入居募集に必要な内装工事の手配をしてくれました。また、家賃滞納を続けている入居者と話し合って返済計画を提案してくれたのです。日本財託のフットワークの良さに頼もしさを感じました。

半年間も続いていた空室は1ヶ月も経たずに埋まり、滞納者との返済計画もまとまったのです。3年以上も放置されてきた問題が、一気に解決へと動きだしました。

成功の要因の一つは、日本財託には内装、募集、滞納対応などそれぞれの業務に専門チームがあり、ノウハウが確立していることだと思います。日本財託の管理手数料はリーズナブルですし、日本財託に管理をお願いしてからは、心配だらけだった日々が嘘のようです。

(S・A様/78歳/福井県在住)

▼その他、900以上のオーナー様の事例は、下記で紹介しています

2-4.資産価値下落リスク

不動産の資産価値は、原則として経過年数に応じて緩やかに下落していきます。現在の市況においては、都心部を中心に不動産価格が上昇トレンドにあり、築年数が経過しても価格が維持、あるいは上昇しているケースも珍しくありません。ただし、こうした上昇が未来永劫続くわけではない点には注意が必要です。市況が一定、あるいは落ち着いた状況下では、建物は古くなるほど価値が下がるのが基本です。

リスクを回避する方法

物件の資産価値は、その物件から得られる将来利益に基づいて計算されます。そのため、賃貸需要が旺盛で都市の競争力が高い東京などは、市況の影響を受けつつも、他のエリアに比べて最も資産価値が落ちづらいエリアといえます。

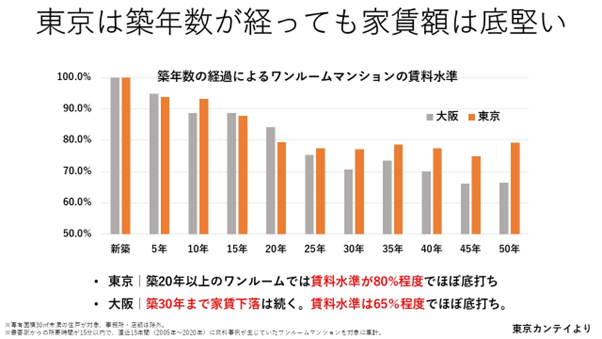

そのうえで日本財託が東京のワンルームマンションにこだわっている理由には、資産価値下落リスクが低い点もふくまれます。上記データが示す通り、東京のワンルームは築20年以降であっても、家賃が80%程度で維持される「底堅さ」が特徴です。

大阪などの他都市では築30年を過ぎても下落が止まらず、価値が大きく目減りするリスクがありますが、東京ならその心配は最小限です。あえて家賃が安定した中古物件を選ぶことで、資産価値が急落するリスクを「仕組み」で排除することが可能です。

2-5.家賃下落リスク

資産価値の下落と同様に、家賃も原則として経過年数に応じて緩やかに下落していきます。ただし現在の市況においては、物件価格の上昇に伴って賃料も上昇トレンドにあるのが特徴です。しかしながらこちらも同様に、この上昇が未来永劫続くわけではありません。特に家賃額は、入居者の支払い能力に強く依存するため、際限なく上がり続けることは難しく、いずれは上昇トレンドも落ち着いてくると考えられます。

リスクを回避する方法

市況が安定している状況下では、家賃下落率はエリアの需要によって異なります。資産価値下落リスクへの対策と同様に、賃貸需要が旺盛な東京23区の駅から徒歩10分以内の物件であれば、将来的な下落率を最小限にとどめることが可能です。

なぜならば、先ほど(2-4)のグラフでもお示しした通り、東京23区のワンルームマンションは「築20年を過ぎたあたりで家賃下落が止まり、新築時の80%程度で安定するという明確なデータがあるからです。

家賃の下落期をすでに通り過ぎ、収支が安定期に入った中古物件を紹介することで、購入直後に「新築プレミアム」が剥げ落ちて家賃が急落するリスクを回避することができます。これにより、将来にわたって計算の成り立つ、堅実なシミュレーションをご提示できるのです。

2-6.地震リスク

地震も、不動産投資における主要なリスクの一つです。とくに新耐震基準が適用されていない古い建物では、地震による倒壊リスクが高まります。リスクを回避する方法

地震リスクに備えるためには、1981年に施行された新耐震基準の物件を選ぶことです。新耐震基準は震度6強の地震が発生した場合でも、建物が倒れない基準とされており、阪神淡路大震災や東日本大震災、熊本地震でも分譲タイプの鉄筋コンクリート造の新耐震基準のワンルームマンションの倒壊はありませんでした。

日本財託で中古ワンルーム投資を実践している方の声(一部)

地震大国である日本において、旧耐震基準の物件には倒壊のリスクがあります。日本財託は「入居者の命と安全を守ることが、結果としてオーナーを守ることに繋がる」という信念のもと、新耐震基準の物件のみを厳選して仕入れ・販売を行っていました。

この誠実な姿勢に「ここなら安心して任せられる」と確信し、購入を決意。物件を売るだけでなく、その後の管理まで見据えた同社の姿勢が、長期的な安心の決め手となりました。

(W・A様/39歳/東京都在住)

2-7.火災リスク

火災リスクとは、所有する物件が火災に見舞われることで、建物資産を消失したり、修繕のために多額の費用が発生したりするリスクのことです。リスクを回避する方法

火災リスクに備えるためには、鉄筋コンクリート造のマンションを選びましょう。

木造アパートの場合、1室から出火すると延焼被害がアパート全体に及んでしまいますが、鉄筋コンクリート造のマンションの場合、延焼被害は1室にとどまります。

私たちの会社でも、数年に1度は室内すべてが全焼するほどの火災事故があるのですが、マンション全体に被害が及ぶことはなく、他の部屋の影響は煙や消火活動による漏水被害が発生する程度です。

さらに、室内が全焼するほどの被害であっても、保険金でリフォーム費用、漏水費用を賄うことが可能です。また、被害を受けた室内は保険によってリフォーム費用、漏水被害の復旧費用に充当することができます。

同じ1億円を投資する場合でも、1棟のアパートではその場所で火災が起きれば全収入が絶たれますが、複数のエリアにワンルームを所有していれば、1室が火災に遭っても他の部屋の家賃収入で経営を維持できます。

日本財託で中古ワンルーム投資を実践している方の声(一部)

一棟物件にはキャッシュフローを得やすいという明確なメリットもあるため、区分マンションは全て売却し、さらに追加で3棟目となる物件を購入。一棟物件での運用に集中する道を選びました。

しかし、先に挙げた運用負担は年々重くなり、最終的には1棟だけを残し、その他は全てを売却しました。

このような経験から、私に向いている資産形成は、できるだけストレスなく運用できる区分マンション投資であると、再認識したのです。

その後は、不動産投資を見直し、再起するべく、インターネットで積極的に情報収集を行いました。日本財託のことを知ったのは、その過程でのことです。

日本財託の東京中古ワンルーム投資に関する書籍を読み、まさに私が投資に求める安定感が備わっている投資であると感じ、納得感を得ました。

担当者は、私の知りたいことをしっかり理解したうえで、スピーディかつ的確に回答してくださり、信頼を感じました。

そして、保有していた株式もすべて売却し、2024年に日本財託から区分マンションを11戸購入。預貯金も最低限を残して繰り上げ返済や投資資金に充てています。

(R・F様/47歳/千葉県在住/11戸所有)

2-8.賃貸管理会社倒産リスク

収益不動産の管理を委託している賃貸管理会社が倒産してしまった場合、本来送金されるはずだった家賃や預けていた敷金を取り戻すことは困難です。リスクを回避する方法

倒産リスクを回避するには、倒産リスクの少ない賃貸管理会社を選ぶことが大切です。財務基盤の安定している賃貸管理会社は以下の項目を確かめることで判断することが可能です。

財務指標などを閲覧できる

倒産リスクの高い賃貸管理会社に物件を任せても、ある日経営破たんとなれば、管理が継続できず、そこから次を探すのにも手間がかかります。財務諸表が閲覧できるなど、財務面がチェックできる会社を選びましょう。

国土交通省の賃貸住宅管理業者登録制度に登録している

賃貸住宅管理業者登録制度とは、国土交通省の告示による任意の登録制度。賃貸管理業務について一定のルールが定められ、貸主と借主の利益を保護する内容で、登録している賃貸管理会社は信用性が高いことを意味します。

公益財団法人日本賃貸住宅管理協会に加盟している

日本賃貸住宅管理協会とは、賃貸住宅の健全かつ専門的な運営・管理業務の確立ならびに普及を推進する組織です。加盟している会社は、法令を順守し、適切な賃貸住宅の管理業務を遂行しているという証しになります。

管理専業。もしくは主力が管理業務(仲介・販売の人員より管理の人員が多い)

会社によっては仲介や販売に力を入れていて、十分な人員を管理業務に割り当てていないこともあります。こういった会社だと頼りない・不満につながることがあるので、管理専業あるいは管理が主力の会社を選びましょう。

管理戸数・オーナー数が年々増加している

管理戸数、オーナー数が増えているということは、メインの賃貸管理業務において実績と信頼を勝ち取っているということに他なりません。オーナーのきめ細やかなニーズに対応してくれる会社と判断できます。

3.不動産投資のデメリット・リスクは抑えることが可能

不動産投資特有のデメリットやリスクを見て、不安に感じる方もいるかもしれません。しかしながら、実は、前章までに解説したさまざまなリスクは、投資家自身の「選択」と「運用」によって、コントロール可能な範囲まで抑え込むことが可能です。

本章では、リスクをどのようにコントロールして安全な資産形成へと変えていくか、その具体的な解決策を解説します。

不動産投資のデメリット・リスクは抑えることが可能

・借入リスクをコントロールする

・空室リスク・家賃下落リスクを回避する

・地震リスク・火災リスクを回避する

・滞納リスク・管理トラブルリスクを回避する

3-1.借入リスクをコントロールする

不動産投資において、多くの方が最も大きなデメリット・リスクと感じるのは「借金」そのものではないでしょうか。しかし、この借金をいかにコントロールしてリスクを最小限に抑えるかは、投資家自身の運用次第で決めることができます。私ども日本財託では、借金を「放置するもの」ではなく「計画的に減らしていくもの」と捉えています。具体的には、以下の手法によって借入リスクを徹底的にコントロールします。

借入リスクをコントロールする具体的な方法

適切な借入比率の維持

資産全体に占める借入金の割合を「40%以下」に抑えることを推奨しています。この比率を守ることで、万が一金利が上昇したり、一時的な空室が発生したりしても、家賃収入や給与所得で返済を継続できる安全性が確保されます。

積極的な繰り上げ返済

毎月の家賃収入や手元の自己資金を、積極的に繰り上げ返済に充てることで、着実に借入残高を減らしていきます。これにより、元本が減るスピードが早まり、結果として金利上昇リスクも低減させることができます。

3-2.空室リスク・家賃下落リスクを回避する

不動産経営における最大の懸念は、収益が途絶える「空室」や、収益力が低下する「家賃下落」です。これらは外的要因に左右される不可抗力のように思われがちですが、実際には投資の入り口である「立地」と「物件選び」を徹底することで、その発生確率を極限まで抑え込むことができます。

空室・下落リスクを回避する具体的な方法

圧倒的な需要があるエリアの選択

日本で唯一人口が増え続け、単身世帯が7割以上を占める「東京23区」に限定することが最も確実な対策です。

駅徒歩10分以内を厳守

駅から徒歩1分と10分では競争エリアの面積が100倍異なり、駅に近いほど希少性が高まり入居者に選ばれやすくなります。

「中古」物件の選択

新築時に含まれる広告費などの「新築プレミアム」を避け、価格が安く利回りが高い中古を選ぶことで、購入後の大幅な価格下落や家賃下落のリスクを抑えられます。東京23区の中古ワンルームは、築20年を過ぎると賃料が底打ちして安定する傾向があります。

3-3.地震リスク・火災リスクを回避する

現物資産である不動産投資において、地震や火災といった自然災害は避けて通れない懸念事項です。しかし、これらは「運」に任せるのではなく、建物の構造選びと所有の仕方を工夫することで、被害を最小限に抑え、立ち直れる仕組みを作ることができます。地震リスク・火災リスクを回避する具体的な方法

新耐震基準とRC造の選択

震度6強から7程度の揺れでも倒壊しないとされる、1981年以降の「新耐震基準」を満たした鉄筋コンクリート(RC)造のマンションを選ぶべきです。RC造は耐震性だけでなく耐火性にも優れており、万が一火災が発生しても延焼を1室に留められるため、保険を活用した迅速な復旧が可能になります。

エリアの分散投資

1棟のアパートに集中投資するのではなく、区分マンションを複数の異なるエリアに分けて所有することも有効な戦略です。物理的な距離を離して所有することで、広域災害が発生した際でも、所有物件がすべて同時に被災する「全損リスク」を分散させることができます。

3-4.滞納リスク・管理トラブルリスクを回避する

不動産投資を進める上で、不安要素となるのが「家賃の滞納」や「入居者とのトラブル」ですが、信頼できるパートナーと保証の仕組みを活用することで、その実害を実質的にゼロに抑え込むことが可能です。滞納リスク・管理トラブルリスクを回避する具体的な方法

家賃保証会社と滞納保証の活用

入居時に家賃保証会社との契約を義務付け、さらに滞納保証制度のある賃貸管理会社を選ぶことで、万が一の滞納が発生してもオーナー様への送金が止まることはありません。これにより、収入の断絶を防ぎ、確実なキャッシュフローを維持できます。

信頼できる管理会社の選定

「入居率99%以上」などの実績を公開しており、トラブル対応の専門部署を持つ会社をパートナーに選ぶことが不可欠です。プロの管理ノウハウによって高い稼働率を維持することは、第2章で解説した「空室リスク」に対する最も有効な防衛策となります。

4.不動産投資のリスクを軽減する「東京の中古ワンルーム×繰り上げ返済」

不動産投資における諸リスクを最小限に抑え、長期安定した収益を確保するための最適解が、「東京23区・中古・ワンルーム」という物件選びと、「繰り上げ返済」を組み合わせた運用スタイルです。なぜこの掛け合わせがリスク軽減に直結するのか、具体的な理由を解説します。

4-1.「東京23区」が空室リスクを圧倒的に下げる

不動産投資の最大のリスクは「空室」ですが、日本で唯一人口が流入し続けている東京23区に限定することで、このリスクを圧倒的に下げることができます。その理由は、「圧倒的な若年層の需要」と「2040年まで続く人口増加予測」にあります。

東京23区には圧倒的な若年層の需要がある

若年層の転入超過: 東京には進学や就職を機に全国から若者が集まり続けており、2024年には15歳〜29歳の若年層だけで10万人以上の転入超過を記録しています。

2040年まで人口増加が続くと予測されている

圧倒的な賃貸需要: 東京都の人口は専門家の予測を上回るペースで増加しており、2040年まで増加が続くと予測されています。

人が集まる場所には仕事が生まれ、さらにお金が落ちるという「好循環」があるため、空室が発生してもすぐに次の入居者が見つかる安定感があります。

このように「人が集まる場所」に投資することで、空室による収益断絶のリスクを物理的に最小化できます。

4-2.「中古物件」が価格下落と利回り低下を防ぐ

資産価値の急落を防ぎ、着実な収益を得るためには、新築ではなく「中古物件」を選ぶのが合理的です。その理由は、「新築プレミアムの回避」と「家賃水準の底堅さ」にあります。

「新築プレミアム」を回避し、購入後の価値下落を防ぐ

新築マンションの価格には、デベロッパーの利益や多額の広告宣伝費が含まれており、購入した瞬間に資産価値が2〜3割下がるのが実態です。中古はこの「新築プレミアム」がすでに剥落した適正価格で購入できるため、資産価値が目減りするリスクを抑えられます。

家賃と価格が「底打ち」する安定感

東京23区の中古ワンルームは、築20年を過ぎると賃料水準が安定し、その後の下落リスクが極めて低くなります。また、1981年以降の「新耐震基準」を満たしたRC造(鉄筋コンクリート造)を厳選することで、震度6強の地震でも倒壊しない実証済みの安全性を確保できます。

さらに、価格が安定した物件は、将来の収支予測が立てやすく、売却時にも買い手が見つかりやすいという「流動性の高さ」を生み出します。

このように「資産価値が安定した中古」に投資することで、購入後の大幅な価格下落や災害による損失リスクを最小化できます。

4-3.「ワンルーム(単身世帯)」が運営効率を最大化する

効率的かつ低リスクな運営を実現するためには、ファミリー向けや一棟物件ではなく「区分ワンルームマンション」に絞るべきです。その理由は、「圧倒的な市場規模」と「維持コストの低さ」にあります。

東京23区で最も需要が分厚い「単身世帯」を狙う

東京23区の賃貸世帯のうち、約73.3%が単身世帯であり、需要のボリュームが圧倒的です。入居者が1人で決断するため、検討から成約までの期間が短く、空室期間を最短に抑えられる強みがあります。

低コストな原状回復による収益の維持

ワンルームは床面積が小さいため、退去時の壁紙貼り替えやハウスクリーニング費用が安価に済みます。ファミリー物件のように一度の退去で数十万円の支出が発生し、数ヶ月分の家賃収入が吹き飛ぶようなリスクを回避できます。

需要が絶えず、メンテナンス費用も計算しやすいという「運営の軽さ」があるため、長期にわたって手元に現金を残し続けることが可能です。

このように「単身者ニーズ」に特化することで、空室期間の短縮と経費削減を同時に実現し、収益性を最大化できます。

4-4.「繰り上げ返済」が資産形成を加速し借入リスクを消滅させる

物件選びでリスクを抑えた後、仕上げとして「繰り上げ返済」を継続することが、不動産投資を確実かつ爆発的な資産形成へと変えていきます。「あなたと入居者」2人の力で返済を早める

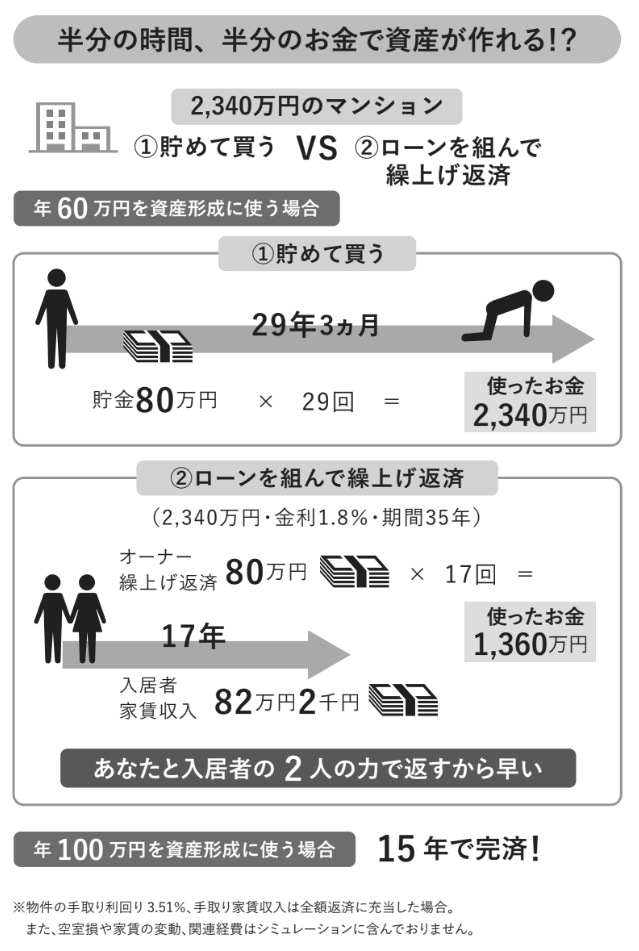

不動産投資の繰り上げ返済は「オーナーの自己資金」と「入居者の家賃」を合わせた2人の力で行います。

たとえば2,340万円のマンションを手に入れるために、「(1)貯めてから買う」場合と、「(2)ローンを組んで繰り上げ返済する」場合で、どれほど効率に差が出るかを比較しています。

(2)ローンを組む場合:自力での支払いは17年で済み、持ち出し費用も1,360万円で済みます。

つまり、ローンを活用したほうが圧倒的に早く、かつ安く資産を築けることを示しています。これにより、「およそ半分のお金と時間」で資産を手に入れることができるのです。

繰り上げ返済で資産形成を加速させる

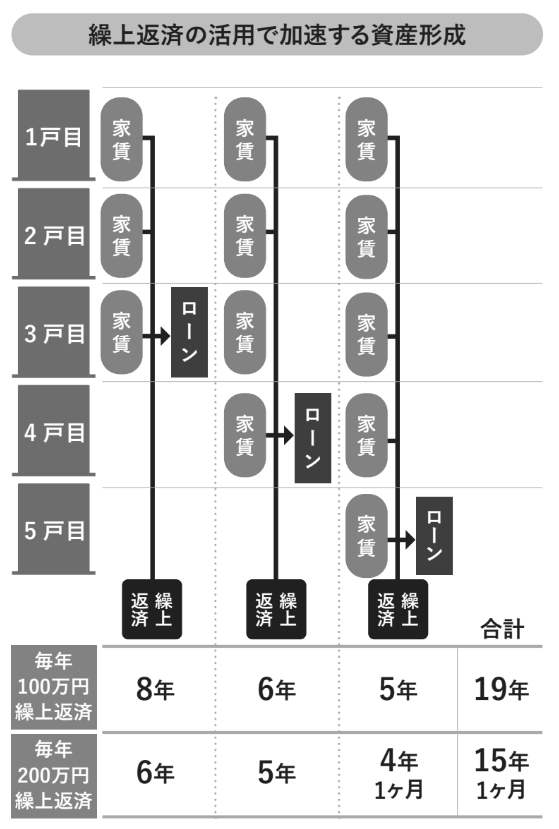

「完済したマンション2戸+ローンのあるマンション1戸」という状態になれば、最初の2戸の家賃すべてを3戸目の返済に充てられるため、短い期間で完済できます。

この「家賃に家賃を稼がせる」仕組みこそが、資産形成を加速させる最大のポイントです。

具体的には、自分自身の繰り上げ返済資金に加えて、すでに完済した物件から生み出される「家賃収入」をすべて次のローンの返済へと集中投下します。返済に回せる資金額が雪だるま式に増えていくため、以下画像にある通り、1戸目の完済に8年かかったとしても、3戸目はわずか5年で完済できるといった「複利のような加速」が起こるのです。

「金利上昇リスク」への最強の防衛策とする

資産全体に占める借入金の割合を「40%以下」に保つことを推奨しています。この比率を守り、繰り上げ返済で元本を減らし続ければ、将来金利が上昇しても家賃収入だけで十分に返済を継続できる耐性がつきます。

ローンが減るたびに将来の「自分年金」が形になっていくため、精神的な安定とモチベーションの維持にもつながります。

このように「繰り上げ返済」を戦略的に実行することで、借入に伴う不安を解消し、家賃が家賃を生む「無敵の資産形成フェーズ」へ最短距離で到達することが可能になります。

東京・中古ワンルーム投資なら日本財託

不動産投資のデメリット・リスクを回避できる「失敗しない不動産投資」なら、安定した収益を得られる東京の中古ワンルームマンションがおすすめです。

私たち日本財託は、「デメリットが気になる」「リスクが怖い」というオーナー様の不安を一つひとつ解消して、納得した上で一歩を踏み出していただけるためのサポートをいたします。

なぜ多くの日本財託オーナー様が、特別なスキルを持たない初心者の状態から安定収入を築けているのか。その秘密は、「東京・中古・ワンルーム」という再現性の高いデータに基づいた物件選定と、年間入居率99%以上を維持する独自の管理システムにあります。

無料相談会では、こうした当社の強みについてお話しさせていただくとともに、一般論ではない、あなただけの資産形成プランを作成させていただきます。

【お客様の声(一部)】

・10社以上の不動産会社を比較検討するなかで「節税目的の赤字運用」や「リスクの大きな地方一棟物件」を勧める会社が多い中、日本財託の説明は非常に納得感のあるものでした。担当者の誠実さと管理体制への信頼が他社にはないメリットと感じ、物件を購入しました。今後も安定して資産拡大を狙っていきたいです。(R・I様/30歳/埼玉県在住/「荻窪」駅徒歩5分のワンルームマンションほか計2戸所有) ・5社ほど資料請求をして「考えがまとまるまで電話をしないでくれ」と伝えましたが、実際に電話をしてこなかったのは日本財託だけでした。約束を守ってくれたことで安心して取引を始めました。管理している物件の入居率は99%以上ですし、選んでよかったと思っています。(台場様/男性/62歳/愛知県在住/「久が原駅」徒歩1分の区分マンションほか15戸所有) ・かつては不動産投資に「強引な勧誘」や「低収益」といったネガティブな印象を持っていましたが、日本財託のセミナーで中古ワンルーム投資の堅実さを知り、その「食わず嫌い」だったことに気付きました。退去時の募集や管理実務も迅速に対応してくれますし、長期空室のリスクもなく現在は6戸のオーナーとして安定した収益を得られています。(M・N様/51歳/東京都在住/「ときわ台」駅徒歩8分ほか計6戸所有)当社のオーナー様の中には、すでに「5人に1人が経済的自由」を手にしているという調査結果があります(※)。私たちの蓄積してきた知見を活かし、同じように自立した未来を築きたいと願う方は、ぜひ無料の個別相談会をご活用ください。ご自宅から気軽に参加いただけるオンライン相談も受け付けております。

今なら、不動産投資の成功法則が凝縮された書籍も無料で差し上げています。将来の安心に向けた価値ある一歩を、ここから踏み出してみませんか。

\不動産投資の成功法則が詰まった書籍もプレゼント!/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

5.デメリット・リスクを抑えられれば不動産投資は良い投資になる

ここまで解説してきたように、不動産投資にはデメリットやリスクがありますが、前章で伝えたようなリスク回避ができるのであれば、不動産投資を行う価値があります。5-1.不動産投資すべき理由1:安定収入源になる

不動産投資の最大の魅力は、毎月安定した収入を得られることです。株式投資や投資信託などの他の金融商品のおもに売買によって利益を得るのに対して、不動産投資は資産を保有することによってインカムゲイン(家賃収入)を得られるのがメリットです。ひとたび安定して入居者が入り続ける立地の収益不動産を購入することができれば、あとは毎月家賃収入を生みだし続けてくれます。

貯金や株式投資で資産を拡大したとしても、その資産を取り崩して使ってしまっては、いつかは拡大した資産もなくなってしまいます。その点、不動産投資は収入源として利益を生み続けてくれるので、資産が減ってしまう心配もありません。

5-2.不動産投資すべき理由2:特別な知識ノウハウが必要ない

株式投資で利益をあげるためには、日本経済や世界経済の動向をチェックしながら、銘柄研究することも欠かせません。それだけの勉強をしても確実に利益を上げられる保証はありません。不動産投資で長期に渡って収益を上げるには、賃貸需要の確かな場所、建物を購入して、信頼のおける賃貸管理会社に管理を委託することです。これができれば、あとは特別な勉強をする必要はありませんし、ノウハウを身に付ける必要もありません。

5-3.不動産投資すべき理由3:計画的に資産を拡大していける

安定した収入を得られる不動産投資だからこそ、その家賃収入を前提として資産を増やしていくことが可能です。家賃は毎月入ってくるので、1年後、5年後、10年後といった形で資金計画もかなり正確に立てることが可能です。そのうえで、ローンの繰り上げ返済時期を定めたり、ローン完済後の家賃収入を再投資にまわすなど先を見据えた資産拡大計画を定められます。

6.まとめ

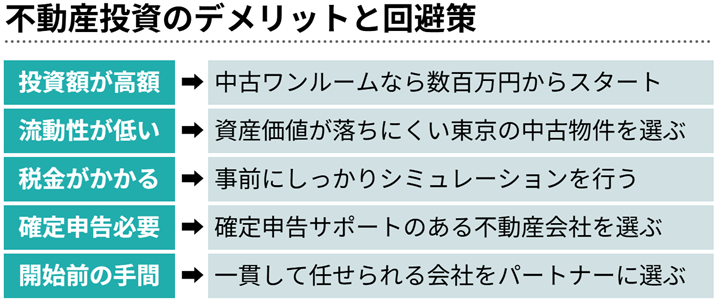

この記事では、不動産投資のデメリットやリスクについてまとめて解説していきました。◆不動産投資のデメリットと回避策

・投資額が高額→中古ワンルームなら数百万円からスタート

・流動性が低い→資産価値が落ちにくい東京の中古物件を選ぶ

・税金がかかる→事前にしっかりシミュレーションを行う

・確定申告必要→確定申告サポートのある不動産会社を選ぶ

・開始前の手間→一貫して任せられる会社をパートナーに選ぶ

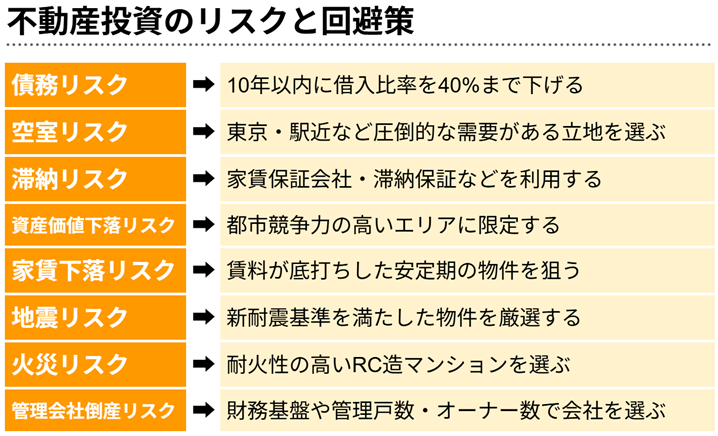

◆不動産投資のリスクと回避策

・債務リスク→10年以内に借入比率を40%まで下げる

・空室リスク→東京・駅近など圧倒的な需要がある立地を選ぶ

・滞納リスク→家賃保証会社・滞納保証などを利用する

・資産価値下落リスク→都市競争力の高いエリアに限定する

・家賃下落リスク→賃料が底打ちした安定期の物件を狙う

・地震リスク→新耐震基準を満たした物件を厳選する

・火災リスク→耐火性の高いRC造マンションを選ぶ

・管理会社倒産リスク→財務基盤や管理戸数・オーナー数で会社を選ぶ

不動産投資にはデメリットもリスクもありますが、正しい不動産投資手法を選択することで、リスクを回避し、着実に資産を形成していくことが可能です。関連記事もぜひ参考にして不動産投資を成功させましょう。

※調査概要

対象:64 歳以下の当社オーナー様(1 棟物件所有オーナー様を除く)

調査期間: 2025 年 4 月 24 日~ 5 月 6 日

方法:任意回答 メール・オーナーアプリにてアンケートフォームを送付し、記名で回答

有効回答: 618 名