「不動産投資の融資って借りた後が不安...借りないほうがいいのかな...」

不動産投資を開始するときには不動産の購入が必要になるので、融資を受けることが一般的です。

しかし、大きな金額になるので「本当に融資を受けていいのか」「自分はいくら融資が受けられるのか」など不安になるでしょう。

日本財託では、不動産投資をするときには融資を積極的に活用したほうがいいと考えています。自己資金が貯まるまで待つよりも融資を活用したほうが効率よく資産形成ができるからです。

実際に日本財託のオーナー様も、融資を活用しながら不動産投資を始めて着実に純資産を拡大しています。

日本財託のオーナー様の声

・S・K様:これまでローンを借りる機会もなかったため、他人資本を利用するという考えを持っておりませんでした。担当者の丁寧な説明で安心感を得ることができたのです。不安はありましたが、ワンルームマンション1室の融資額であれば、リスクに付き合えると思い、1室購入して不動産投資をスタートしました。現在は物件の月々の収支表を作り、コツコツ繰上返済をして毎月の返済額を減らしている状況です。

・T・I様:2,000万円近くものローンを組みました。これだけのお金を借りるという経験がなかったので、当初はとても慎重になってしまい金消契約直前まで迷いに迷っていました。今では毎月の家賃収入から返済できていますし、賃貸管理については日本財託さんが行っているので、知らず知らずのうちに返済が行われ差額が口座に入っているという感覚です。

▼900以上のオーナー様の事例は、下記で紹介しています

ただし、不動産投資の融資を活用するなら、どのような物件に投資をするのかまで見越して考えることが大切です。

実際のオーナー様の声を参考にしながら、どのような物件に投資するべきか、どのくらい融資を受けるべきか、正しいイメージを持てるようにしましょう。

そこで本記事では、不動産投資の融資を積極的に活用するべき理由と具体的な条件、収益を得られる物件選定のポイントをまとめて解説します。

最後まで読めば安心して融資を活用しようと思えるようになり、不動産投資の一歩を踏み出せます。

不動産投資は融資を有効活用することで、効率よく純資産の拡大を狙えます。少しでも早く目標金額を達成するためにも、ぜひご覧ください。

1.不動産投資では積極的に融資を活用したほうがいい4つの理由

冒頭でも触れたように、不動産投資では積極的に融資を活用したほうが効率よく収益を最大化できます。まずは、不動産投資では積極的に融資を活用したほうがいい理由を4つご紹介します。

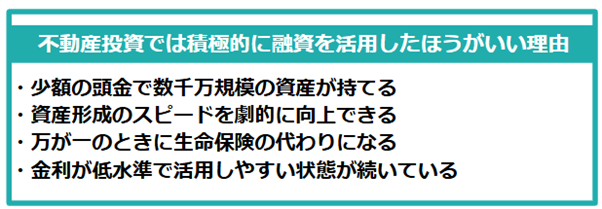

不動産投資では積極的に融資を活用したほうがいい理由

・少額の頭金で数千万規模の資産が持てる

・資産形成のスピードを劇的に向上できる

・万が一のときに生命保険の代わりになる

・金利が低水準で活用しやすい状態が続いている

融資に不安がある方やあまりいい印象をお持ちでない方こそ、なぜ融資を活用したほうがいいのか分かるようになるので参考にしてみてください。

1-1.少額の頭金で数千万規模の資産が持てる

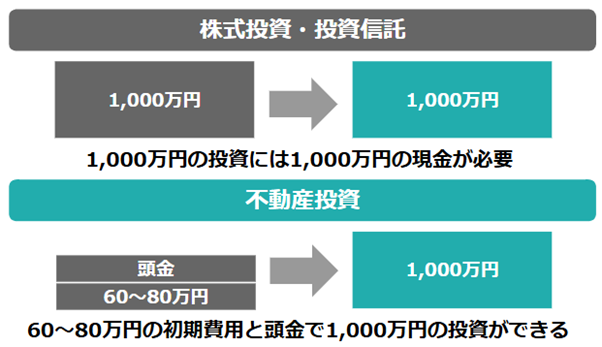

1つ目は、少額の頭金で数千万規模の資産が持てることです。株式投資や投資信託などの金融資産は、手元にある自己資金の範囲内でしか投資できません。

例えば、1,000万円の自己資金があれば、1,000万円以内で投資を開始することになります。

一方で、不動産投資は物件そのものを担保にして、融資を受けられます。そのため、100万円〜300万円程度の初期費用、頭金があれば数千万規模の不動産を保有して投資をスタートすることが可能です。

このように、少ない自己資金で大きな資産を動かす「レバレッジ」を効かせられるので、効率よく投資を進められるのです。

実際に、日本財託のオーナー様のなかには、少ない頭金で不動産投資をいち早く開始して、着実に純資産を拡大しているケースがあります。

日本財託のオーナー様の声

・Y・J様 47歳(頭金480万円):ローンを組んで物件を購入することには、少し気が引けていました。ローンについての考え方が変わったのは、担当者からアドバイスをもらったからです。これからもサラリーマンとして働いているうちは、上手にローンを利用して物件を購入していきたいと考えています。

・R・K様 34歳(頭金10万円):私も自分名義の実物資産がほしいとあらためて思いました。翌年、念願かなってようやく私も投資用ワンルームマンションを購入できました。地下鉄が2路線通る駅から徒歩6分の好立地で、頭金10万円でローンを組んでもキャッシュフローの良い物件です。さらに翌年には、複数戸の物件のオーナーになりました。

▼900以上のオーナー様の事例は、下記で紹介しています

このように「自己資金の範囲内では理想の物件を購入できない」「自己資金が貯まるまで不動産投資ができない」と思っている場合でも、融資を活用すれば、少ない頭金と初期費用で数千万規模の不動産を保有して不動産投資を開始できます。

1-2.資産形成のスピードを劇的に向上できる

2つ目は、資産形成のスピードを劇的に向上できることです。融資を活用すれば、購入した不動産のオーナー様と入居者の2人で資産形成を進められるからです。

例えば、2,000万円台の不動産投資を融資ありとなしで行うケースを比較してみましょう。

| 毎年100万円の貯金を資産形成に使える場合の例 【シミュレーションの条件】 不動産購入/購入条件 ローン:2,340万円(借入期間35年・金利1.8%) 手取り利回り:3.5% |

|

|---|---|

| 融資なし | 毎年コツコツ貯金をして貯まるまでに24年かかる |

| 融資あり |

・入居者が支払う手取り家賃を使ってローンを返済 ・オーナー様の100万円は繰り上げ返済にあてる →約15年でローンを完済して無借金の純資産を持てる |

融資なしの場合は、本人の資金のみでコツコツと貯金をしていくので、2,340万円貯まるまでに24年かかります。

一方で、融資を活用すれば、ローンは入居者が支払う家賃を活用して返済できます。そのうえで、オーナー様が年に100万円を繰り上げ返済できる状態が作れます。

オーナー様と入居者の2馬力でローン返済ができるため、効率よくスピード感を持ち純資産を拡大できるのです。

実際に日本財託のオーナー様のなかでも、オーナー様と入居者の2馬力で短期間でローンを完済して純資産を拡大しているケースがたくさんあります。

日本財託のオーナー様の声

何が何でも自己資金しか使わないと決めてしまうと、純資産を拡大するスピードが遅くなり本来なら手に入る資産を逃してしまいます。融資を積極的に活用することで、手に入る資産の額も変わってくるのです。

少しでも早くスタートしたほうが純資産が拡大する

実は不動産投資の融資だけではなく、不動産投資そのものに時間をお金に変える仕組みがあることをご存知でしょうか?

先ほども触れたように、不動産投資は、あなたが特別な労働をしなくても、時間の経過とともに「入居者が支払う家賃」がローンを減らし、自動的に純資産が拡大していきます。

スタートが1年遅れると、1年分の家賃による借金返済の機会を丸ごと失うことになります。

例えば、家賃5万円の物件への投資を1年先延ばしにするだけで、年間60万円分の資産拡大のチャンスを逃しているのです。

だからこそ「しっかりと準備をしてから不動産投資をしよう」と思うのではなく、融資を活用しながら一刻も早くスタートすることが成功の決め手になります。

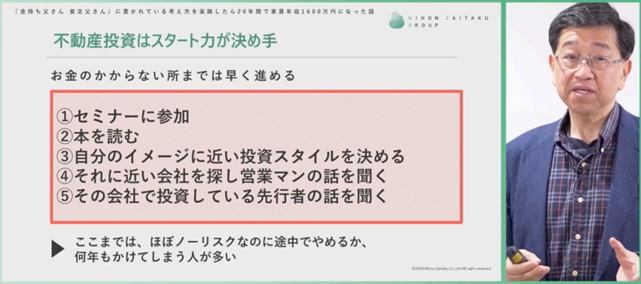

これは実際にマンション経営をして東京のワンルームを16部屋所有・資産は約2億2,000万円の台場様も、不動産投資はスタート力を持ってできることから始めることが重要だと語ります。

とくに、不動産投資で多いのは、情報収集や無料相談などノーリスクでできる範囲に時間をかけてしまうことです。

この部分は今からでもすぐに取り掛かることのできる部分です。ここに無駄な時間をかけるのではなく「やるかやらないか」の判断を同時に進めていくことが重要です。

35年以上不動産投資を支援している日本財託では、不動産投資の基礎知識をぎゅっとまとめた書籍をご用意しています。

多くのオーナー様もこの書籍を読み「不動産投資っておもしろそうだな」と興味を抱くきっかけになっています。

繰り返しになりますが、不動産投資は時間がお金に変わる投資方法です。だからこそ、今この瞬間からできることを始めてみましょう。

\累計9万部発行の人気シリーズ最新刊!これぞ不動産投資のバイブルです/

\不動産投資で成功する秘訣をプロが教えます!/

なお、日本財託では、「不動産投資が気になったらはじめに読む本」の内容をふまえた無料セミナーを開催しています。

本の内容を1時間で分かりやすく理解できる無料セミナーとなっています。こちらのセミナーでは、セミナー後の個別相談会に参加するとこの本をプレゼントしています。

不動産投資のポイントが詰まったセミナーですので、ぜひお気軽にご参加ください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

1-3.万が一のときに生命保険の代わりになる

3つ目は、万が一のときに生命保険の代わりになることです。不動産投資用のローンを組むと、多くの場合で「団体信用生命保険(団信)」が自動的に組み込まれます。

【団体信用生命保険とは】 不動産投資ローンの契約者が死亡または特定の高度障がい状態となったときに、生命保険会社が金融機関にローン残高相当分の保険金を支払う保険のこと

オーナー様に、万が一の不幸があったときに、残っているローンが保険金によって支払われるのでローンの残高を0にできます。

残された家族には「毎月家賃収入を生み出す無借金の不動産」が残るため、生命保険代わりとしての絶大な安心感を得られるのです。

実際に日本財託のオーナー様のなかには、「家族に安心できる資産を残したい」という思いから、生命保険の代わりに不動産投資を活用している方がいます。

日本財託のオーナー様の声

A・Y様 35歳:結婚して子どもが産まれてからは、自分に万が一のことがあった時の家族のことを考えるようになったのです。そこで、生命保険に関して調べてはみたものの、イマイチ自分の心に刺さるものはありませんでした。そこで、不動産投資に関する書籍を読み、万が一の時の家族の保険にもなるということで、不動産投資にとても興味が湧き、自分でやってみたいと思うようになりました。できるだけ早くローンを完済した物件を2戸以上持ち、レバレッジの黄金率を使ってどんどん物件を増やしていきたいです。

▼家族の生活を守る不動産投資の事例は下記でも紹介しています

団体信用生命保険はカバーすべきローンが存在して初めて成り立つ仕組みなので、融資を受けずに現金で物件を購入した場合には恩恵を受けることができません。

いざという時に備えるためにも、融資の活用は検討できるのです。

1-4.金利が低水準で活用しやすい状態が続いている

4つ目は、金利が低水準で活用しやすい状態が続いていることです。

不動産投資ローンは1%後半~2%程度の設定が多く、金利上昇局面にあっても、低水準の状況が続いています(融資基準を比較的緩くして、ローンの金利を高めに設定しているケースもあります)。

【金利とは】 不動産投資のために借りた金額に対してどれくらいの割合で利息が発生するのかを示すもの。金利が高ければ高いほどローンを返済するときに支払う金額が増える

不動産投資においては、物件価格よりも金利のほうが毎月の支払いや収益への影響が大きいと考えられています。

例えば、安い物件を高い金利で購入した場合よりも、値上がりした物件を低い金利で購入した場合のほうが、毎月の支払い額が少なくなるケースもあるのです。

現在は不動産投資ローンが低金利だからこそ「ローンを借りると返済額が大幅に増える」という不安が少なく、融資を有効活用しやすい時代になっています。

収益を最大化できる物件の選び方を解説します

不動産投資は融資を積極的に活用することで、少ない頭金、初期費用で数千万規模の不動産を所有できます。

このときに大切なのは、不動産を所有して満足するのではなく、しっかりと収益を生みあなたの純資産を拡大していくことです。

そのためには、空室リスクを最大限に抑えてしっかりと収益を生み出せる投資物件を選定することが非常に重要です。

35年以上不動産投資を支援している日本財託では「東京・中古・ワンルーム」という勝ちパターンでの不動産投資を推奨しています。

この組み合わせが空室リスク、購入費用を抑えながらも、中長期的に純資産を拡大していける「勝ちパターン」です。

この組み合わせさえしっかりと理解すれば、収益を最大化できる最適な物件で融資を検討できるようになります。

このセミナーでは、累計9万部発行の人気シリーズ最新刊のエッセンスを盛り込み「東京・中古・ワンルーム」をおすすめする理由を簡単にお伝えしています。

【不動産投資が気になったら最初に聞く話で分かること】

・なぜ不動産投資で収入源を作るべきなのか

・「東京・中古・ワンルーム」をおすすめし続けている理由

・安全かつ効率的な資産の増やし方

日本財託のオーナー様もセミナー参加を機に、本当に投資するべき物件が分かったとの声があります。

【セミナー参加者の声】

・K・N様:たまたま新聞で日本財託さんを知り、セミナーに参加させてもらいました。そこで、中古ワンルームマンション投資に関する話を聞き、所有しているマンションを売却して、中古ワンルームに買い換えることを真剣に検討するようになりました。

・M・N様:セミナーでは、講師の説明や事例などを聞き、物件の選択さえ間違えなければ、意外と堅実な投資であることが分かりました。

不動産投資の融資を検討する前に、融資を受けるべき物件選定のコツを知っておくことで大きな失敗を避けられます。不動産投資に少しでも興味があるなら、まずはお気軽にご参加ください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

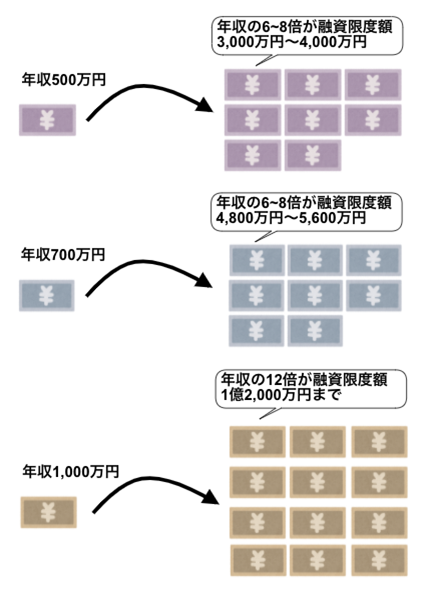

2.不動産投資の融資は基本的に年収の6~8倍が目安

ここまで読み、不動産投資では融資を活用したほうがいいと理解できたでしょう。次に気になるのは「どれくらい融資が受けられるのか」という部分だと思います。

不動産投資の融資は、基本的に年収の6〜8倍が目安です。

不動産投資ローンは、ほとんどの金融機関で年収倍率(年収の何倍まで融資可能か)6~8倍程度を基準に設定しています。

年収が高ければ高いほど、融資の限度額も高くなる傾向にあります(ローンを組む人の状態によって増減することがあります)。

例えば、年収700万円では、4,800〜5,600万円程度が融資限度額になります。最近は、年収1,000万円以上の場合は、高年収だとみなされて年収の12倍まで融資する金融機関も出てきます。

日本財託が推奨している「東京・中古・ワンルーム」であれば、新築マンションよりも購入価格を抑えられるため、ゆとりを持ち融資を組めるケースが多いです。

日本財託のオーナー様の声

他にも日本財託のオーナー様の声は「事例紹介・オーナー様の声」で900以上紹介しています。

オーナー様のリアルな声が分かるセミナーを開催しています

どの程度不動産投資の融資が受けられるのか目安が分かったところで、実際に不動産投資をしてどのくらい収益を得られるのか気になるところでしょう。

累計8.5万人以上が参加している日本財託のセミナーでは、実際に不動産投資をしているオーナー様のリアルな声が聞けます。

さまざまなテーマを題材に不動産投資のリアルが分かるセミナーを多数揃えていますので、興味のあるセミナーにぜひご参加ください。

セミナー後の個別相談会に参加すると、書籍「不動産投資が気になったらはじめに読む本」のプレゼントも行っています。

「不動産投資ではどれくらいの融資を受けているの?」「本当に健全な運用はできるのかな」と思っている人にこそ、見てほしいセミナーが揃っています。ぜひお気軽にご参加ください。

\ネットにないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

3.不動産投資の融資には投資用ローンを活用する

不動産投資で融資を受けるときには、不動産投資用専用のローンを活用します。

「住宅ローンではいけないの?」と感じた方もいるかと思いますが、住宅ローンと不動産投資ローンは、下記のように融資の目的が異なります。

| ローンの種類 | 概要 |

|---|---|

| 住宅ローン | ローンを組む本人が住む住宅の購入費用を借り入れるローン ※原則として収益が生まれる物件に使用できない |

| 不動産投資ローン | 家賃収入が得られる収益不動産を購入するためのローン |

そのため、収益不動産を購入する目的の場合は、不動産投資ローンが対象になるのです。不動産投資ローンに対する姿勢は、金融機関によって大きく異なります。

| 融資を受ける金融機関 | 傾向・特徴 |

|---|---|

| 都市銀行 |

・融資の難易度が高い傾向がある ・初めての不動産投資では融資を受けられないケースが多いためある程度の運用実績が出てから相談するのがおすすめ |

| 地方銀行 |

・都市銀行に比べると不動産投資ローンの融資に積極的な姿勢がある ・不動産購入者、投資物件ともに地方銀行の対象エリアでなければならない |

| 信用金庫、信用組合 |

・地銀よりさらに不動産投資への融資に積極的なところが多い ・地域に根差したサービスを重視しているので、地元住民、地元物件なら優遇される可能性がある |

| ノンバンク・インターネット銀行系 |

・不動産投資ローンの融資に積極的な傾向がある ・条件さえ整っていれば、審査も早く比較的容易に借り入れできるケースもある |

| 不動産会社の提携ローン |

・不動産会社と提携している金融機関による独自のローンを活用できるケースがある ・交渉や書類作成などの手間を削減できてローン手続きを進めやすい |

どのような不動産投資ローンが向いているのかは判断が難しい場合があるので、日本財託にお気軽にご相談ください。

【不動産投資の融資で住宅ローンを勧める会社には注意する】 先ほども触れたように、不動産投資では基本的に不動産投資ローンしか活用できません。しかし、悪質な業者は住宅ローンの金利、手数料の低さを示して、住宅ローンの不正利用を示唆してくるのです。住宅ローンの悪用が発覚した場合は、ペナルティの対象になったりローンの残債の一括返済を迫られたりする可能性があります。「住宅ローンを活用できるかもしれない」と言われても、その話には乗らないようにしましょう。

4.不動産投資の融資を受けるときに確認する5つの基準

ここまで読み、不動産投資で融資を受けるときの基礎知識が理解できたかと思います。ここからは、融資を受けるために知っておきたい項目を順にご紹介します。

不動産投資の融資を受けるには、さまざまな要素が関連します。不動産のプロであっても「この要素が揃えば100%通ります」と断言することは難しいのが正直なところです。

とは言え、金融機関が融資の可否を判断するときによく使われる基準があります。ここでは、不動産投資の融資を受けるときに確認することが多い5つの基準をご紹介します。

不動産投資の融資を受けるときに確認する5つの基準

・【年収・雇用】500万円以上で安定した雇用・収入であること

・【年齢】25歳以上であること

・【健康状態】団体信用生命保険に加入できること

・【他の借り入れ】ローンの年間返済額が年収の35%以内であること

・【物件】担保力の高い物件であること

金融機関や投資物件によって基準が変わることがありますが、融資を受ける人が満たすべき基本的な基準値として参考にしてみてください。

4-1.【年収・雇用】500万円以上で安定した雇用・収入であること

不動産投資の融資を受けるときは、現在の年収・雇用状況が1つの基準になります。具体的な基準は下記のとおりです。

| 評価項目 | 評価基準 |

|---|---|

| 年収 |

・サラリーマンの場合:年収500万円以上が目安 ・個人事業主の場合:売上から経費を差し引いた手残りの収入がポイントになる |

| 会社の規模 |

・上場企業、または上場企業に準ずる規模の会社であること(従業員数、資本金、売上高、創業年数で企業の規模を判断、国や地方公共団体なども上場企業に準ずると判断する) ・会社が小さめでも安定した経営状況であれば相談可能(資格も重視)例:小さな税理士事務所ご勤務で資格保有者 |

| 勤続年数 |

・継続勤務年数が3年以上ある ・3年未満であってもキャリアアップの転職で同じ職種での年収がアップしていれば融資を受けられる可能性がある ・短期間に転職が続いていると収入が不安定とみなされる |

| 安定した雇用、収入 |

・正社員のサラリーマン、公務員など安定した収入がある ・医者や弁護士、税理士などの士業も融資を受けやすい ・パートやアルバイト、契約社員などの非正規雇用社員は難しい傾向がある |

現状大手企業に3年以上勤務しており、年収が500万円以上ある場合は融資を受けられる可能性が高いです。

一方で、短期間に転職を繰り返して収入が安定していない場合や、アルバイトで年収500万円に満たない場合は、融資が難しいと考えられます。

ここまで細かく年収や雇用形態などを定めているのは、ローンの返済能力があるかを見極めるためです。

「ローンの返済中に会社が倒産した」「毎月の収入が不安定でローンが返済できない時期がある」などのリスクがあると、ローンの完済に不安が残ります。

金融機関はローン返済の遅延を避けたいので、一定の基準を設けて「今後も安定してローンを返済できるか」を見極めているのです。

【既に住宅ローンなどの借り入れがある場合は融資限度額が下がることがある】

既に住宅ローンや自動車ローンなどを組んでいる場合は、ローンの残債に応じて融資限度額が下がる可能性があります。例えば、年収700万円の方が住宅ローンを組んでおり、残債が3,000万円あるとしましょう。この状態から不動産投資ローンを組むと、ローン限度額の5,000万円から残債3,000万円分を除いた2,000万円までしかローンを組めない可能性があります。

▼不動産投資ローンについてよくある質問は下記にまとめています

ローン・借り入れについてのQ&Aをみてみる

4-2.【年齢】25歳以上であること

不動産投資ローンには利用開始年齢の上限を設けているケースがあります。

20歳以上65歳または70歳以下と設定している金融機関が多いですが、先ほど触れた勤続年数との兼ね合いがあるので、大卒新入社員であれば25歳程度から検討できるようになります。

また、現実的には50代に差し掛かると不動産投資ローンを組むことが難しくなる傾向があります。これは、完済時の年齢上限が定められているからです。

多くの金融機関で80歳未満、つまり79歳までにローンを完済しなければなりません。25歳の人であれば、35年ローンを組んでも60歳です。しかし、55歳では79歳までの残年数が24年と短くなります。

ローンを短い期間しか組めない場合、月々の返済負担額が大きくなり、場合によっては手出しになってしまうのです。

このように、不動産投資ローンは25歳程度から組めるので、できる限り早い段階で組んだほうが「毎月の返済額を抑えつつ完済できそうだ」と捉えられて融資に有利になるでしょう。

4-3.【健康状態】団体信用生命保険に加入できること

健康状態に問題がないことも、不動産投資ローンの融資を受ける条件になります。

不動産投資ローンは、長期にわたり返済をするため、健康上に問題があると「仕事ができなくなり収入が途絶えるかもしれない」「ローン返済に回せる資金が減るかもしれない」など不安材料になります。

健康状態の基準は「1-3.万が一のときに生命保険の代わりになる」で触れた団体信用生命保険に加入できるかどうかで見極めることが一般的です。

団体信用生命保険の加入条件は保険会社や金融機関によって異なりますが、下記のような持病、病歴があると加入できないケースがあります。

【団体信用生命保険に加入できない可能性があるケース】

・過去3年以内に入院・手術をしている

・現在治療中の病気がある

・持病がある(高血圧・糖尿病など)

・がんの既往歴がある

金融機関によっては、団体信用生命保険の加入が融資条件に含まれています。この場合は、健康状態に不安があり団体信用生命保険に加入できないと、不動産投資ローンの融資を受けることができません。

4-4.【他の借り入れ】ローンの年間返済額が年収の35%以内であること

不動産投資ローンの融資を受けるときは、1年間のローンの返済額が年収の35%以内に収まらないと、それ以上の融資を受けられない場合があります。

この割合を超えてローンを組んでしまうと、何か起きたときに生活が破綻する可能性があると金融機関は判断するためです。

この割合を返済負担率(返済比率)と呼び、下記の計算式で算出します。

【返済負担率の計算方法】 返済負担率(返済比率)=ローン年間返済額÷年収(額面)×100

例えば、年収500万円で年間返済額が120万円の場合は、120万円÷500万円×100で24%になります。

現在借りている他のローンがある場合は、それも合算して35%以内に収まる計画を立てる必要があります。

他の借り入れが多くある場合は、不動産投資ローンの融資限度額から借入金の残債額を差し引いて、物件購入に必要な融資額を満たせるところまで残債を減らせるように考えなければなりません。

意外かもしれませんが、クレジットカードの持ち過ぎも要注意です。クレジットカードのキャッシング枠は、たとえ利用していなくとも「借り入れ」とみなされる場合があります。

4-5.【物件】担保力の高い物件であること

不動産投資ローンの融資では、投資する物件の担保力も重要なポイントになります。不動産投資ローンではお金を貸す代わりに、対象となる物件に抵当権を設定します。

もしも、ローンが返済できなくなったときには、金融機関は対象の物件を売却して残債を整理するための担保とするのです。つまり、対象となる物件が担保となりえる資産価値があるかどうかが確認されるのです。

金融機関は、土地と建物のそれぞれの資産価値を合計した積算価格で担保力を算出します。

| 不動産 | 担保力の算出方法 |

|---|---|

| 土地 |

・公示地価、路線価、固定資産税評価額などを参考に担保力を評価する ・今後、地価の上昇が見込まれる土地が担保力が高いと言える |

| 建物 |

・再調達価格×延べ床面積×残存年数/法定耐用年数で担保力を評価する ・中古物件よりも新築物件のほうが担保力が高い ・建物の耐用年数の長い物件のほうが担保力が高い |

将来にわたり、価値が落ちにくい土地、物件は、担保力が高いと評価される傾向があります。

担保力がある不動産であればローンの返済が滞っても回収できる可能性が高いため、不動産投資ローンの融資が受けやすくなるでしょう。

【不動産投資の融資は物件の収益性も重視される】 不動産投資ローンの融資を受けるときには、物件の担保力と併せて収益性も重要なポイントになります。不動産投資では、基本的に購入する物件の家賃収入を元にローン返済をしていくからです。そのため、金融機関はその物件が十分な家賃収益を得られるかどうかをしっかりと確認しています。「6.不動産投資は融資を活用して収益性の高い物件に投資できれば成功に近づく」で詳しく解説していますが、収益性の高い物件を選定することが不動産投資の成功を左右します。

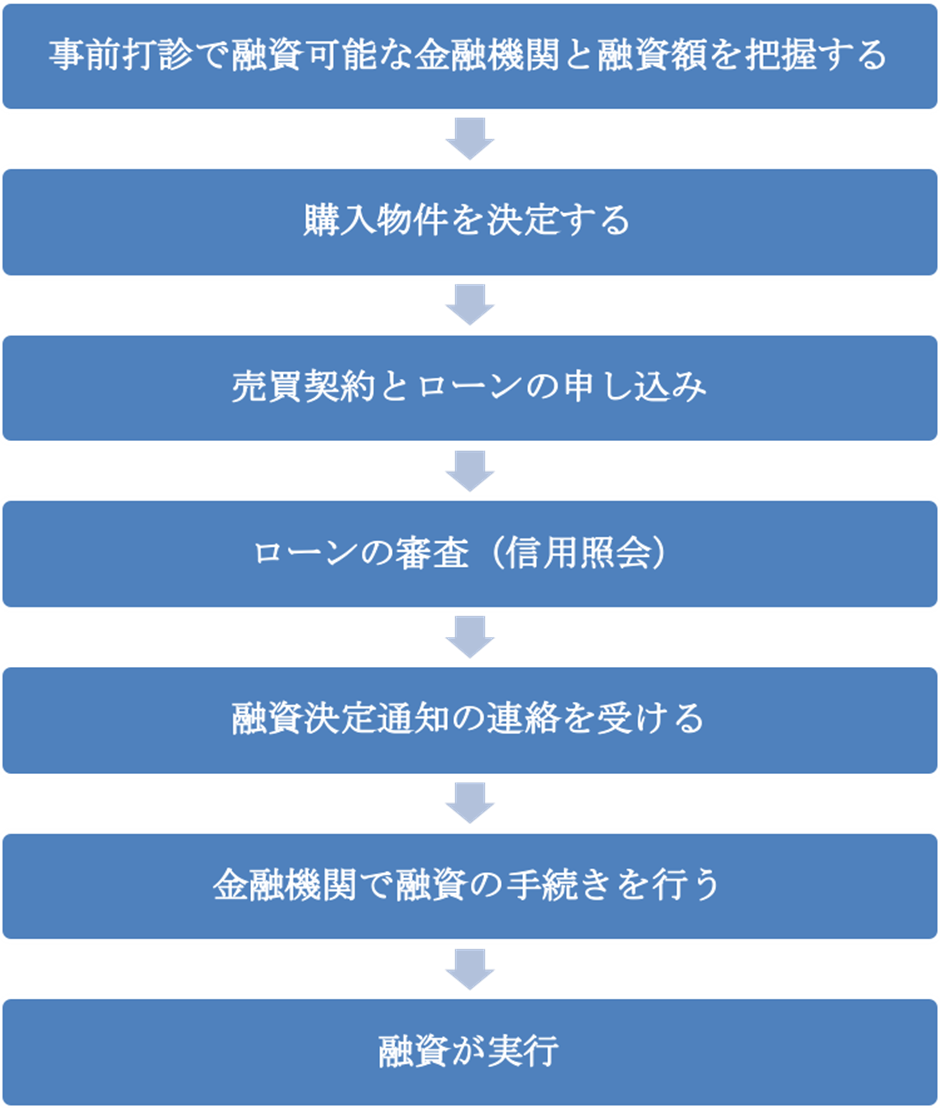

5.不動産投資の融資を受ける流れ

ここでは、不動産会社を利用して提携ローンの融資を打診し、金融機関から融資を受ける具体的な流れをまとめています。

実際に不動産投資の融資を受けるときには、どのような流れで進めればいいのか参考にしてみてください。

5-1.事前打診で融資可能な金融機関と融資額を把握する

正式に融資を依頼する前に、年収や勤務先、勤続年数、他での借入額、年齢などの基本情報を不動産会社に提供します。

不動産会社は、個人名は伏せた状態で、提携先の金融機関に事前打診を行います。日本財託の場合、10以上の提携金融機関の中から、状況に合わせたプランをご紹介しています。

これによって、どの金融機関で、最大どのくらいの金額を、どのような条件(金利・年数など)で融資してもらえるかを把握することができます。打診結果が出るまでには1週間から2週間程度を見ておきましょう。

5-2.購入する物件を決定する

事前打診とタイミングが前後する可能性がありますが、購入物件を決定します。物件の築年数によっては、希望している期間でローンを組めない場合も出てきます。

ご自身の投資スタンスや、融資条件、また収支のシミュレーションなどから総合的に判断することになるでしょう。

もちろん、投資という観点で失敗しない物件選びが大切なことは言うまでもありません。

5-3.売買契約とローンの申し込みをする

物件が決まったら売買契約と同時に、金融機関に正式に融資を申し込みます。売買契約には、融資が実行されたら引き渡しを行うという旨の条項が入っていることでしょう。

ローン申込書のほかにも、金融機関の審査のために必要な書類は多くあります。とはいえ、物件に関するほとんどの書類は不動産会社で揃えてくれます。

住民票や印鑑登録など、自身で手配しなければいけない書類を忘れないようにしましょう。

| 必要な資料の例 | 内容 |

|---|---|

| 物件に関する資料の例 | ・物件概要書・レントロール(家賃表)・売買契約書・登記簿謄本・建物図面(各階平面図、立面図、間取り図)・公図・建築確認済証・購入物件の契約書 など |

| 融資を受ける方の提出資料の例 | ・身分証明書(運転免許証やパスポートなど)・印鑑登録証明書・住民票・健康保険証・源泉徴収票(前年分)・確定申告書(3年分)・給与証明書(勤務先の印鑑要)・勤務先の会社概要・職歴書・納税証明書・資格等証明書(公的・国家認定の資格)・賃貸借契約書・支払通帳・既存ローンの返済予定表・団体信用生命保険申込兼告知書・銀行通帳(給与収入とか家賃支払いとかの履歴が1年程度わかるもの)・自己資金がわかるもの(株などの金融資産、定期預金証券のコピーなど)・担保に使う物件があれば、その物件の登記簿、図面、公図 など |

5-4.ローンの審査(信用照会)を受ける

提出書類に問題がなければ、ローンの審査が開始されます。信用照会といって、金融機関が個人の信用情報を信用情報機関に問い合わせ、調査します。申込書に記載された内容と齟齬がないかチェックするわけです。

審査期間は、だいたい書類が提出してから、数週間〜1ヶ月が目安になります。

5-5.融資決定通知の連絡を受ける

審査が無事に通過したら、不動産会社から融資決定の通知が届きます。金利や借入期間などに条件が付くこともあります。

5-6.金融機関で融資の手続きを行う

ローンを組むための契約を行います。金銭消費貸借契約書を交わします。また同時に、該当の不動産を担保に入れるための抵当権設定契約、万が一のことがあった際にローンを完済する団体信用生命保険の契約を結びます。

これらの契約は金融機関の支店に足を運ぶ必要があることもあれば、不動産会社の商談室に金融機関の担当者が来てくれるケースもあります。

5-7.融資が実行される

全ての手続きが無事に完了すると融資が実行されるので、不動産投資物件の購入が可能になります。

6.不動産投資は融資を活用して収益性の高い物件に投資できれば成功に近づく

ここまで、不動産投資の融資に関する基礎知識をまとめて解説しました。「借金をして投資をするなんて危険だ」と考える方もいますが、重要なのは「借りたお金をどこに投じて効率よく収益を出せるか」です。

「1.不動産投資では積極的に融資を活用したほうがいい4つの理由」でも触れたように、適切な物件に投資する融資を受けられれば、コツコツと貯金をするより早いスピードで純資産を拡大できます。

では、融資の合否にも関わる収益性の高い物件とは、どのような物件なのでしょうか?日本財託では、「東京・中古・ワンルーム」での不動産投資を推奨しています。

この組み合わせが収益を左右する空室リスクを最大限に抑えながらも、着実に純資産を拡大できるからです。

| 「東京・中古・ワンルーム」投資がおすすめの理由 | |

|---|---|

| 東京 |

・将来にわたって賃貸需要が安定している ・賃貸住宅の入居者層となる15歳~29歳までの若年層の流入が続いている |

| 中古 |

・購入価格を抑えられるのでキャッシュフローが悪化しにくい ・新築物件と比べて高い利回りが実現できる |

| ワンルーム |

・リスク分散できる(需要の変化、災害などの被害を最小限にできる) ・維持費を抑えられる |

日本財託では33,000戸以上のマンションを管理していますが、入居率99%以上でオーナー様がしっかり家賃収入を得られている状態です。実際に日本財託のオーナー様はこの方法で、不動産投資の成果を出しています。

日本財託のオーナー様の声

日本財託では、不動産投資を始めるときの不安や悩みを解決する無料相談を実施しています。

「不動産投資をするとどうなるのか」具体的なイメージを持つことで、やるかやらないかの判断もしやすくなります。

【無料相談で相談できることの例】

・ローンの組み方、返済プランなどのシミュレーションやアドバイス

・物件の選び方や事例の共有

・初期費用を抑えて収益を最大化する「東京・中古・ワンルーム」のメリット など

無料相談に参加したオーナー様からは、不動産投資を始めるときの参考になったなどの声をいただいています。

【無料相談の参加者の声】

・38歳 会社員:不動産投資はまったくの初心者で、誰に何を聞いてよいか分からなかったのですが、具体的なアドバイスをいただけて大変参考になりました。

・27歳 会社員:自分の年収に合わせた物件の選び方やローンの組み方、返済プランなどのシミュレーションや事例をご用意していただいて参考になりました。

不動産投資の融資は可視化してみないと、イメージが持てないケースが多いです。安心して不動産投資の一歩を踏み出すためにも、まずは無料相談をご活用ください。

\ローンの組み方などの相談をする/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

7.まとめ

不動産投資ローンの融資を有利に受けるには、様々な条件があります。金融機関によって、また支店や担当者によっても基準は異なりますが、自身や物件のどこを見られるのか、おおよその目安を掴んでおくことは、購入物件を選定する上でも重要です。

良い物件があっても融資を受けることができなければ意味がありません。さらに、金融機関ごとの特徴をよく理解しておくことで、スムーズに融資を受けられる可能性が高まります。ぜひ、本記事を参考に、不動産投資ローンの融資を受けて、不動産投資を始めましょう。