「不動産投資は儲からないからやめとけ」「いまは買い時じゃないからやめとけ」など、周囲の知り合いから直接言われたり、ネット上に書いてあったりする言葉を見て、不安に感じている方は多いのではないでしょうか。

巷には「借金で自己破産してしまった」などの極端な不安を煽る情報が溢れています。しかしながら、こうした「やめておけ論者」の多くは不動産投資をやったことがない未経験者です。だからこそ、やめておけ論者の主張は、ピントが外れていたり極論を一般化していたりというケースも見受けられます。

しかしながら、結論からいえば「不動産投資はやめとけ」は全く正解ではないと考えています。なぜなら不動産投資は正しいやり方で進めれば、リスクを抑えて堅実に資産を増やしていくことができる投資術だからです。

東京の中古ワンルーム投資を紹介している私ども日本財託からすると、「やめとけ」の声を鵜呑みにして、不動産投資を選択肢から外してしまうのはもったいないと思うのです。事実、私ども日本財託が行った調査では、5人に1人が経済的自由を達成しています(※)。

日本財託で経済的自由を実現した方の声(一部)

・いましかない3人の大切な子どもたちとの時間をたくさん作りたい。そう考えて2022年5月、新卒で入社して20年以上勤めてきた会社を早期退職しました。ためらいなく会社を辞めることができた理由は、12戸のマンションから手取りで月35万円ほどの家賃収入を得られているからです。(I・T様/男性/46歳/神奈川県在住)

・最初の不動産投資はサブリースで失敗しましたが、その後日本財託と出会い、効率的に繰り上げ返済に回して、今では9戸まで規模を拡大しました。不動産投資を始めて15年ですが、年間の家賃収入は約700万円です。まだ2戸のローンが残っていますが、ローンを完済すれば手取りの家賃収入は月60万円弱となります。サイドFIREは、不動産でなければできなかったと思います。(荒川様/女性/50歳/東京都在住)

▼900以上のオーナー様の事例は、下記で紹介しています

本記事は、間違った不動産投資に対する認識を正して不動産投資の実態を知ったうえで、投資の意思決定の判断材料としてもらうことを目的にしています。

この記事を最後まで読んで、フラットな視点で不動産投資を始めるかどうかを、あなた自身で考えて頂ければ幸いです。

5人に1人が経済的自由を実現(※)している手法を教えます

「不動産投資はやめとけ」「絶対に儲からないよ」そんな声を鵜呑みにして不動産投資をあきらめてしまうのは非常にもったいないことです。

私ども日本財託の推奨する「東京の中古ワンルームに投資する手法」を使って、実際に多くの人が結果を出しています。当社では、そんな再現性の高い「不動産投資の真実」を知ることができる無料オンラインセミナーを毎日開催しています。

セミナーでは、3万戸を超える管理実績を持つ日本財託代表・重吉勉の最新著書「不動産投資が気になったらはじめに読む本」のエッセンスを凝縮してお伝えします。

「なぜ、東京・中古・ワンルームなのか」という理由から効率的な資産の増やし方まで、自身でもワンルーム投資を実践している講師が具体的に解説します。

◆オンラインセミナーで学べる内容

・貯金を切り崩す生活から、家賃収入で精神的自由を得る方法

・なぜ「東京・中古・ワンルーム」か(東京の単身世帯の賃貸需要や新築との価格比較)

・入居者が支払う家賃で、ローンの元本を減らして純資産を増やす仕組み

・繰り上げ返済とタイムレバレッジで無借金物件を雪だるま式に増やす手法

・サラリーマンの武器である「信用力」を最大活用して、機会損失を防ぐコツ

◆オンラインセミナー参加者からの声

・不動産投資の始め方に悩んでいましたが、今回のセミナーが良いきっかけになりました。

・初心者なので分からないことばかりでしたが、セミナーで疑問が解けて安心できました。

インターネットや書籍で時間を掛けて情報を得るよりも、効率的に濃密かつ具体的な生の情報を得られるセミナー内容になっています。「再現性の高い不動産投資の始め方」を知りたい方はぜひお気軽にご参加ください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

1.主張1:不動産投資は儲からないからやめとけ

最初に論じていくのは、不動産投資やめとけ論者が言う「不動産投資は儲からないからやめとけ」という主張についてです。

1-1.「不動産投資は儲からない」はある意味で事実

不動産投資を「大きく儲かる投資かどうか」で考えるのであれば、「大きくは儲からない投資」に分類されます。

不動産投資の手取りの利回りは、都心部であれば3%〜5%、地方の割安なアパートになれば8%以上のケースもあります。ただし、株式投資のように外部環境の変化や新商品・新サービスのヒットなどによって株価がわずかな期間で数倍になるといったことはありません。

一般的な投資家の「儲かる」の基準は、仮想通貨バブルのように、短期的に大きな利益を生み出してくれることを期待することが多く、こうした観点でいえば、不動産投資は「儲かる投資」の部類には入りません。

さらに、不動産投資はそもそも高額な商品ですから、投資を行うにあたってローンを利用することになります。ローンを利用した場合、家賃収入から毎月のローン返済額を差し引くと、ワンルームでは、毎月数千円程度しか手元に残らないことになります。さらに、エアコンや給湯器などが壊れた場合、修繕費も必要になってきます。

多くの方の場合、ここで思考停止をしてしまって、具体的な投資を検討することはありません。

1-2.それでも不動産投資をおすすめする理由

上記で述べた通り、「不動産投資は儲からない」と言うのはある意味で当たっています。だからといって「やめとけ」というのが合っているかと言えば、そうではありません。

水は貯めない、蛇口をつくる

不動産投資のメリットは、毎月家賃収入が入ってくることです。入ってきた家賃収入はすべて使ってしまっても、入居者がいれば家賃は翌月も入ってきます。つまり、収益マンションはお金を産み続けてくれる収入源、金の卵だということです。

一方で、株式投資の場合、配当という安定収入は期待できますが、収入機会は半年に1回ですし、企業の業績が悪化すると配当金が出なくなることもあります。

また、定年した後に株式を現金化して預金したとしても、老後生活で毎月取り崩していけば、いつかはなくなってしまいます。

むしろ、取り崩す観点で資産を作ってしまうと、預金が枯渇する恐怖で、お金があっても使うに使えないはずです。お金は毎月入ってくるから安心して使えます。

水をバケツに貯めるのではなく、水が出る蛇口を作ること。その『蛇口』こそが不動産投資です。

不動産投資は『安定した収入源』として活躍する

私ども日本財託で不動産投資を実践している方の声(一部)

「1つの収入源に頼らない生き方」これが不動産を購入した目的です。

サラリーマンとしての収入には限界があります。学歴や上司の一声で大きく左右され、どんなに仕事に対して前向きに取り組もうと、全てそこで決まるといっても過言ではありません。また、体は一つしかありません。病気になって働けなくなった場合、収入は途絶えてしまいます。無事に定年を迎えたとしても、収入は先細りしてしまいます。

こうしたリスクも、働かなくても自動的にお金が入る「蛇口」のような仕組みがあれば備えることができます。そこで、リスクを比較的自分でコントロールしやすい不動産投資に興味を持ちました。

今では8戸の物件を所有しています。不動産投資を始めてから3年半、これまで退去は1度しかありません。それも4日で新しい入居者が見つかりました。なかには2回も更新してくれた入居者もいて、嬉しい限りです。

これも賃貸管理を任せている日本財託が、日頃からきめ細やかな対応を行っているからだと思っています。日本財託に対する信頼感は、ますます高まっています。これからもよろしくお願いします。

▼この事例の詳細は下記をご覧ください

資産は毎月毎月、拡大していく

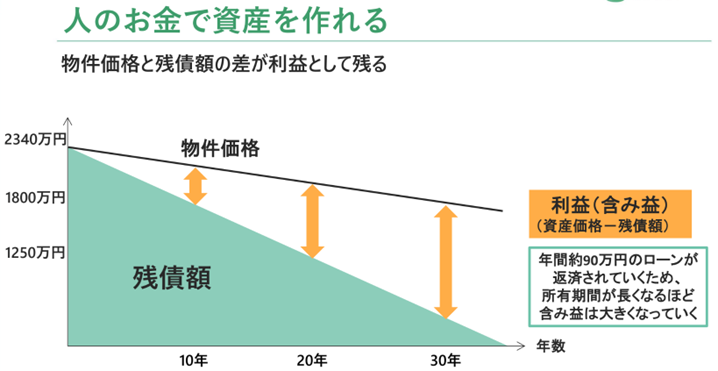

ローンを組むと手元に残る資金がわずかだといっても、元本は確実に返済が進んでいる状態です。

たとえば、収益マンションを借入金額2,330万円で金利1.8%、35年ローンで購入した場合、最初の一年間の元本返済額は約48.2万円です。返済した部分は自分の資産になっているので、約48.2万円分の資産が拡大しているのです。しかも元本返済額は年々大きくなっていきます。

ローン返済が進む限り、毎年毎年元本は返済されます。つまり資産は拡大し続けるのです。株式投資で毎年勝ち続けることは至難の業ですが、不動産投資であればだれであっても資産を拡大し続けることができます。

しかも、入居者から受け取る家賃収入でローンを返済できるので、あなた自身のお金を使ってローン返済しなくても、資産拡大が続いていきます。

家賃の下落や空室を考慮しなければ、35年後には1円のお金もあなたは使わなくても、マンションが手に入るのです。

さらに、あなた自身が繰り上げ返済を行えば、借入期間はずっと短縮され、資産形成のスピードも早めることができます。

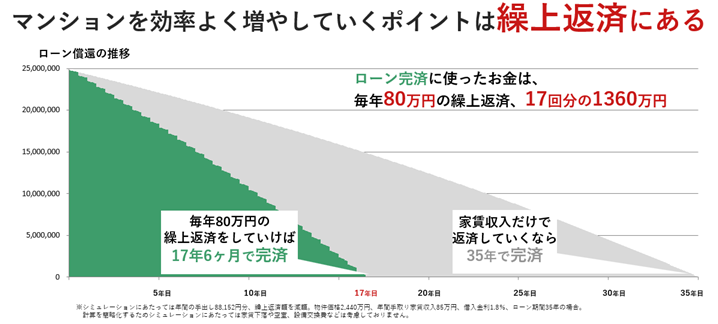

ただ、35年後にあなたの資産になるといっても、ピンとくる方は少ないでしょう。不動産投資で成功するためのポイントは繰り上げ返済です。

最初はローンで物件を購入したとしても、繰り上げ返済を通じて、毎月のキャッシュフローを大きくしていく。そして、そのキャッシュフローをローン返済に充てることで、返済のスピードを加速させる。ローンが終わったら、手元に残る家賃収入を今度は次のマンションのローン返済に充てる。

こうして、雪だるま式に資産を増やしていくことが不動産投資で成功するためのポイントです。

入居者の家賃で資産を作れ、資産の拡大は毎年続いていく

実際に不動産投資で将来の年金を補うような「不労所得」を築くことは可能です。詳しくは「不動産投資 不労所得」の記事もぜひ参考にしてみてください。

私ども日本財託で不動産投資を実践している方の声(一部)

日本財託の成功法を使って4年で14戸のマンションオーナーに!

「一生懸命勉強して大企業に入るか、公務員になれ!」その言葉のとおりに勉強し、大学院を修了後、大手企業のサラリーマンとなりました。

しかし、入社5年目あたりから将来への不安を感じ始めました。これから定年するまでの30年間、人として何が学べるだろうか。自立できないまま、会社に居続けてしまうのだろうか。そのような不安がくすぶる中、入社10年目の海外赴任で多くの書籍を読み、投資の勉強をしてたどり着いたのが、日本財託の重吉社長が提唱する不動産投資手法でした。

書籍とセミナーで紹介されている投資方法は、私が出会った様々な投資の手法の中で、「これが自分にとっての最適な解であろう」と思えたのです。

ローンを最大限組み合わせて、1件目の購入から4年間で可能な限り購入を続けました。結果的に、これまで培ってきた投資への知識と日本財託が紹介する中古不動産投資の成功法を合わせ、確信をもって買い進め、4年で14戸のオーナーになれたのです。

物件の管理で困っていることは全くありません。不動産を所有していることを忘れるくらいの管理体制に、魅力を感じています。

▼この事例の詳細は下記をご覧ください

2.主張2:不動産投資は数千万円の借金を負うことになるからやめとけ

次に、「不動産投資は数千万円の借金を負うことになるからやめとけ」という主張について検証していきましょう。

2-1.「不動産投資で莫大な借金を抱える」の部分は事実

不動産投資は高額な投資商品になるので、数千万円の借金は珍しいことではありません。

確かに、住宅ローンに加えて、さらに数千万円のローンを抱えることは、一般的なサラリーマンにとってリスクも大きくなります。

さらに、サブリース(一括借り上げ)で一方的に減額されたり、入居者が付かなかったり、家賃保証契約を打ち切られたりしてしまうと、不動産投資で失敗することはもちろん、自己破産にも追い込まれかねないということも事実です。

2-2.それでも不動産投資をおすすめする理由

リターンで借り入れコストを賄えるのであれば、借り入れを利用したほうが事業は大きくなります。企業も銀行からの借り入れが利用できなければ、新たな工場などの設備を作ることできずに、事業はいつまでたっても大きくなりません。

個人の資産形成にローンが利用でき、資産形成の規模を大きくできるチャンスがあるだけでも、実は大変な幸運です。

株式投資をするからといって、1,000万円を借りることはできませんが、不動産投資で1,000万円の借り入れは珍しい話ではありません。

ローンが怖いのではなく、ローンを組んで投資をした収益不動産が安定収益を産まないことこそが、一番の問題点となるのです。長期にわたって安定した収益を上げてくれるのであれば、たとえそれが借金で購入したものであったとしても、リスクは少なくなります。

ローンが問題なのではなく、

ローンを使って「収益を産まない物件」を購入することが一番の問題

私ども日本財託のオーナー様のなかにも「最初は借金が怖かった」「絶対借金しないと思っていた私が…」という方がたくさんいらっしゃいます。

私ども日本財託で不動産投資を実践している方の声(一部)

借金の不安から一転5戸のオーナーになりました

大きな借金を持つことになる不安を感じていた私ですが、今では5戸のワンルームマンションを所有しています。そのうち1戸のローンは完済し、もう1戸は2割強、残りの3戸は1割前後ローンを返済した状態です。家賃収入からローン返済額を含むランニングコストを差し引いた月々のキャッシュフローは76,000円のプラスです。自分の給料からお金を出さなくても、年間約220万円ずつローンを減らしていくことができ、経営は安定しています。(T・S様/男性/38歳/神奈川県在住/5戸所有)

借金にも黄金律があることを教えてくれました

50代も半ばに突入し、借金(ローン)を背負うことにメリットがあると思えなかった私。しかし、最初の3戸を無借金にして3戸目はローンを組むことで、金利上昇のリスクを抑えながら資産形成を加速させる投資術『レバレッジの黄金率』を知り、考え方が変わりました。そもそもの黄金『律』には『他人にしてもらいたいと思うような行為をせよ』という本来の意味があります。日本財託は、まさにマンションオーナーを目指している人に、実践してもらいたい方法を伝え、その実現にあたって的確なアドバイスをしてくれます。大変感謝しています。これからもよろしくお願いします。(N・M様/56歳/神奈川県在住/2戸所有)

「資金の効果的な運用」を目的に不動産投資を始めたオーナー様の声も、ぜひ参考になさってみてください。

3.主張3:人口が減少しているから空室が増えるし価格も下がるからやめとけ

次は「人口が減少しているから不動産投資はやめとけ」という主張について検証していきましょう。

3-1.「日本の人口が減少している」というのは真実

日本は人口減少時代に突入しています。出生率も下がり続けていますので、抜本的な改善の見込みは薄いでしょう。

人口の数が賃貸需要の大きさに比例するので、人口が減少していくエリアで不動産投資をすることはリスクも高くなります。投資をすべきではないでしょう。この点については私ども日本財託も同意見です。

3-2.それでも不動産投資をおすすめする理由

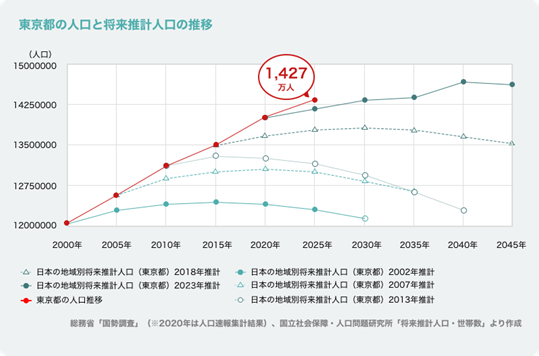

たしかに日本全体では人口は減少しますが、大都市圏では人口減少幅は少なく、また東京のように今後30年にわたって人口が減らないとされているエリアもあります。

実際、東京23区内の収益不動産を管理する日本財託の実績でいっても、年々入居率は上がり続けています。

日本全体の人口が減っているからと言って、日本における不動産投資がすべて成功できないというわけではないのです。

エリアを厳選すれば空室リスクは抑えられる

私たち日本財託では、東京というエリアの中でさらに「23区・駅徒歩10分以内・ワンルーム」という条件に徹底的にこだわって物件を選定しています。

私たち日本財託が「23区・駅徒歩10分以内・ワンルーム」にこだわる理由

予測を超える「東京一極集中」

日本全体は人口減でも、東京都は2040年まで増加予測。特に15〜29歳の若者が毎年10万人以上流入し続けており、「住む人がいなくなる」リスクが極めて低いといえます。

世帯の7割が「1人暮らし」

23区の賃貸市場は、今や単身世帯が73.3%。家族向け物件より圧倒的に需要が大きく、入居者の決断も早いため、空室期間を最短(平均1ヶ月)に抑えられます。

「駅徒歩10分」の物理的希少性

駅近の土地は限られており、後からライバル物件が建ちにくい「既得権益」です。築年数が経っても家賃が底打ちして安定するため、資産価値が暴落しません。

このように、エリアだけでなく駅からの距離や単身世帯の需要も加味して、賃貸需要が今後も続くかどうかを検討することが大切です。

調査に時間を掛けすぎるのも損失かもしれません

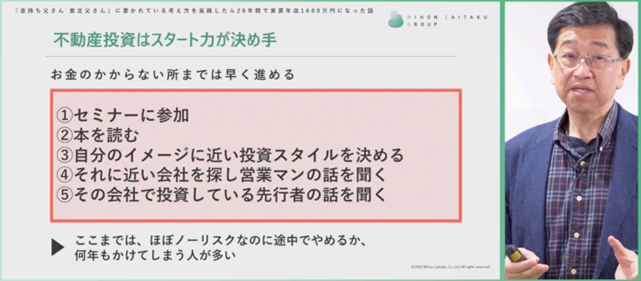

不動産投資を検討する上でぜひ参考にしてほしいのが、スタートからわずか10年で家賃年収1,600万円を築き上げた台場氏の考え方です。

同氏は、不動産投資に成功するには、物件選びの手法はもちろんのこと、何よりも「一歩踏み出す力(スタート力)」が重要であると説いています。

「周囲にやめとけと言われたから」「完璧に理解してから」と足踏みしている時間は、本来得られたはずの利益を逃す大きな機会損失になりかねません。

【台場氏が語る「スタート力」の本質】

時間は「お金」そのものである

不動産投資は「時間を資産に変える作業」であるため、検討に1年かければ、その間に得られたはずの家賃収入を一生分失うことになる

100%の理解を待つ必要はない

本で得られる知識は3割程度に過ぎず、残りの7割は実践の中で身につくもの。まずは「無料でプロに聞く」というアクションが重要である

コストゼロの段階は最速で駆け抜ける

セミナー参加や個別相談は無料。この「お金のかからないフェーズ」を2ヶ月程度で集中して終えるスピード感が成功を引き寄せる

台場氏自身も過去の開始の遅れを振り返り、「もっとスピード感を持って取り組んでいれば、さらに早い段階で資産を作れたのに」と、後悔として挙げています。

「やめとけ」という外からの声に惑わされて情報収集を止めるのではなく、まずはノーリスクかつ最短で生の情報に触れられるセミナー・相談から始めてみませんか。今の悩みや疑問を解消する方法として不動産投資が本当に最適解なのか、その答えを最短距離で掴み取りましょう。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

4.主張4:地震が起きるリスクが大きいからやめとけ

次に紹介する「不動産やめとけ論者」の主張は、「地震が起きるリスクが大きいからやめとけ」という主張です。

4-1.「地震が起きるリスクが大きい」というのは真実

日本は世界有数の地震大国です。阪神・淡路大震災や東日本大震災、熊本地震など、大きな地震災害が頻発しています。

万が一、大地震が起きて所有する不動産が大損害を受けたとしても、ローン返済がなくなるわけではありません。不動産がなくなっても、多額の借金だけが残るリスクがあるのです。

4-2.それでも不動産投資をおすすめする理由

地震リスクはありますが、回避策もあります。それは、『新耐震基準』の物件を選ぶことです。

1981年に施行された新耐震基準では、1978年(昭和53年)に宮城県沖で発生した震度5強の地震による被害を教訓に、新たに定められた基準で『震度6強以上の地震で倒れない住宅』とされています。

実際に、阪神淡路大震災や東日本大震災でも、新耐震基準で建てられた分譲タイプの鉄筋コンクリート造マンションの倒壊は1棟もありませんでした。入居者に地震後もそのまま住み続けられる環境を提供できているということは、家賃収入も途切れず入ってくるということです。

地震リスクは確かにありますが、地震に強い物件を選ぶことで回避することが可能です。

地震リスクには「新耐震基準」の物件で対応する

なお、私ども日本財託では、新耐震基準が導入された昭和56年6月以降に建築された新耐震基準の物件に限定して仕入・販売を行っています。

さらに、被害を一点に集中させない(エリア分散)という意味でも、一棟アパートではなくエリアを分散したワンルームを複数戸持つことを推奨しています。

私ども日本財託で不動産投資を実践している方の声(一部)

日本財託以外の不動産会社から紹介された物件は「旧耐震基準」の物件でした

日本財託以外の不動産会社から紹介された物件は、どちらも低価格で高利回りでした。ただ、築年数が古く、地震のリスクが気になりました。調べて見ると、旧耐震基準の地震リスクが高い物件であることが分かりました。倒壊リスクが高い旧耐震基準の物件を購入する気はありませんでした。

日本財託さんから紹介された物件は、立地も良く、新耐震基準を満たした物件でした。長期安定収入を得るために新耐震基準を満たした物件以外は紹介していないとのことです。その姿勢に安心感を覚えました。その時は、すでに退職しており、まとまった退職金が手元にあったので、まとめて2戸を同時に購入して始めることが出来ました。

今年「物件を3戸所有し、公的年金以外に15万円くらいの不労所得をつくる」という購入当初からの目標を実現することが出来ました。これからは「仕事を辞めた後、妻と2人で海外と日本を行き来する」という新たな目標を実現するために、頑張って行こうと思います。

▼この事例の詳細は下記をご覧ください

5.主張5:不動産会社に騙されるからやめとけ

次に検証していくのは、「不動産会社に騙されるからやめとけ」という主張についてです。

5-1.「不動産会社に騙される」という事例も実際に起きている

不動産投資というと、世間的にはまだまだ「怖い」「騙される」といったネガティブなイメージをお持ちの方が多いようです。たしかに、不動産会社と消費者には、所有している「情報」に大きな格差があります。

実際、この情報の格差を利用して、正しく情報を伝えないばかりか、事実とは異なる情報を伝えて、物件を購入させるケースもあります。

近年問題にもなっている「サブリース(一括借り上げ)の家賃保証トラブル」はその最たるものでしょう。

さらに、「満室だといわれてアパートを購入したら購入後すぐに入居者が退去してしまった」など、いわゆる不動産会社に騙された事例はたくさん実際に存在しています。

5-2.それでも不動産投資をおすすめする理由

不動産投資を始めると、入居者からのトラブル・クレーム対応や空室時の入居者募集、家賃集金など大家としての仕事が発生します。これらの仕事は不動産管理会社に委託することになります。

つまり、資産形成のパートナーとして不動産会社との付き合いは欠かせませんし、むしろ信頼のおける不動産会社をパートナーにできれば、良質な物件を紹介してくれることはもちろん、管理を通じて安定して収益をもたらしてくれるはずです。

信頼のおける不動産会社の見分け方

・業歴

不誠実な取引を行う会社はそもそも長期にわたって存続することはできません。信頼の目安として10年程度を基準に業歴を確認してみましょう。

・管理戸数

不動産の管理戸数が多いということは、管理業務の質がオーナーから認められている証です。5,000戸以上もあれば、ある程度の管理の質は担保されていると考えても良いでしょう。

・会社の評判を確かめる

WEB検索で「会社名 評判」で検索を行い、ネガティブな検索結果が頻繁に出てくるようであれば、要注意です。

不動産会社は敵にも、味方にもなる

信頼のおける不動産会社はあなたの資産を増やしてくれる

不動産会社による詐欺についてさらに詳しく知りたい方は、「不動産投資 詐欺」の記事もぜひご覧ください。

6.主張6:いまは買い時じゃないからやめとけ

次は、「いまは買い時じゃないからやめとけ」という主張について検証していきましょう。

6-1.「いまは買い時じゃない」は正解ではない

いまの不動産価格の水準を見て、周囲から「今は価格が高騰しているから不動産投資はやめとけ」と忠告されるケースもあるかもしれません。

たしかに、近年の都市部を中心とした不動産価格の上昇傾向は顕著であり、数年前と比較しても高い水準にあることは間違いありません。

物件価格が上がれば、相対的に表面上の利回りは下がるため、周囲が「投資対象としての魅力が薄れている」と判断して止めるのも無理はないかもしれません。

6-2.それでも不動産投資をおすすめする理由

時間がいくらでもあるのであれば、価格が下がることも選択肢のひとつでしょう。しかし、定年までに一定の資産を作ろうとするのであれば、時間は無駄にはできません。

たとえば、30年の長期ローンを組んで、投資用マンションを購入した場合で考えてみます。

家賃収入で毎月のローン返済を賄えるのであれば、30年後にはローンは完済され、その後の家賃収入はまるまる手元に残ることになります。つまり、時間が資産形成の味方をしてくれるのです。

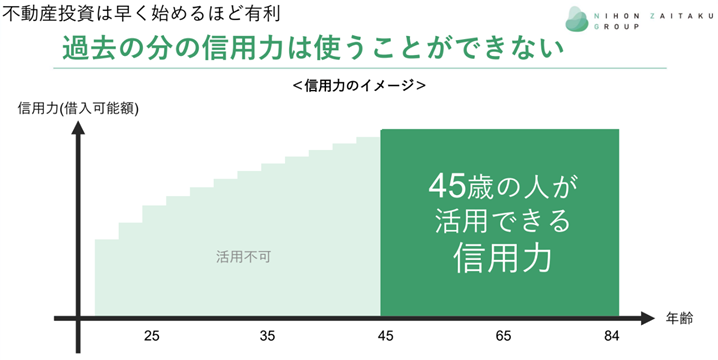

もし、時間制限がなければ、いくらでも待てますが、定年までの時間が刻一刻と少なくなっていくことを考えれば、本当に下がるかどうかわからない不確かな未来に期待するよりも、いま行動したほうが堅実に資産を作れるはずです。

さらに、投資の判断が遅れるほど、融資条件も厳しくなります。投資用ローンの最長借入期間は多くの金融機関で35年、そして完済時の年齢は84歳と定められています。このため、投資の判断が1年遅れると、物件や年齢によっては、借入期間が1年短くなり、そのぶん毎年の返済負担も大きくなります。

判断が遅くなればなるほど、資産形成の難度は上がっていくのです。

投資の判断基準は価格だけではなく、

投資家の状況、時間にも大きく左右される

オーナー様が本当にたくさんいらっしゃいます

私ども日本財託では、安定した収益を得られる「東京の中古ワンルームマンション」を会社員の信用力を活かしてローンで購入し、さらに繰り上げ返済を活用して最速で物件を増やしていく方法をおすすめしています。

多くのオーナー様がこの再現性の高い手法に納得感を感じて不動産投資をスタートさせていますが、本当にたくさんの方が「もっと早く始めていればよかった」という後悔を口にされています。

【オーナー様の声(一部)】

・時間の複利効果は侮れません。今では、もっと早く日本財託に出会えて、20代のうちに始めることが出来ていたならと常々思ってしまうくらいです。(J・S様/42歳/三重県在住/7戸所有)

・これは「今となっては」という話なのですが、もっとも後悔しているのは、買い増しのスピードが遅かったことです。もっとスピード感をもって取り組めば、より早い段階で資産をつくることができたと思います。(台場様/62歳/愛知県在住/16戸所有)

日本財託のオーナー様の中には、すでに「5人に1人が経済的自由」を手にしているという調査結果があります(※)。なぜ多くの日本財託オーナー様が、特別なスキルを持たない初心者の状態から安定収入を築けているのか。その秘密は、「東京・中古・ワンルーム」という再現性の高いデータに基づいた物件選定と、年間入居率99%以上を維持する独自の管理システムにあります。

私たちの蓄積してきた知見を活かし、同じように自立した未来を築きたいと願う方は、ぜひ無料の個別相談会をご活用ください。ご自宅から気軽に参加いただけるオンライン相談も受け付けております。

今なら、不動産投資の成功法則が凝縮された書籍も無料で差し上げています。将来の安心に向けた価値ある一歩を、ここから踏み出してみませんか。

\あなただけの資産形成プランを作成します/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

7.「不動産投資はやめとけ」と言われてもおすすめする理由

ここまで解説してきたように「不動産投資はやめとけ」と言われる理由はいくつかありますが、それでも私ども日本財託では、自信をもって当社のオーナー様に「再現性の高い不動産投資手法」をおすすめしています。

この章では、なぜ「やめとけ」という人もいる不動産投資をおすすめするのか、3つの視点から解説していきます。

7-1.毎月収入が入ってくる「定期収益力」

不動産投資の一番の魅力は長期安定収益力。しかも、毎月収入が入ってくる定期性のある収益です。

株式投資の配当金も定期的に受け取ることができますが、それも半年ごとになります。投資信託で毎月分配型の商品もありますが、こちらは元本を取り崩すいわゆる「たこ足配当」の商品も多くなっています。

その点、毎月家賃が入ってくる不動産投資は収入を生活設計に役立てやすく、特に老後の年金代わりとして最適です。

7-2.レバレッジを効かせられる

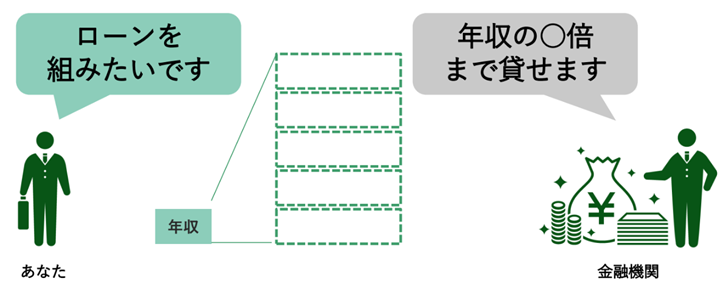

自己資金がわずかだったとしても、ローンを利用して(レバレッジを効かせて)、大きな投資をすることができる点も魅力です。

株式投資をするからといって1,000万円を銀行から借りることはできませんが、不動産投資をするために1,000万円を銀行から借りることは可能です。

運用利回りが10%の投資商品があったとしても、投資額が100万円であれば、運用益は10万円です。一方、投資利回りが5%であっても、投資額が1,000万円であれば運用益は50万円になります。これがレバレッジ(借入)の力です。

レバレッジを効かせられる投資商品はごく少数です。そのうち、一般の投資家に手が届く投資先が不動産投資です。

投資利回りが借り入れコストを上回っており、長期にわたっても安定した収益が見込めるのであれば、積極的にローンを利用して投資物件を購入し、繰り上げ返済を進めていくことが資産形成の近道です。

7-3.手間がかからず本業に集中できる

収益物件の管理は自身で行う必要はなく、賃貸管理会社にすべて任せることができます。毎月家賃は管理会社から振り込まれ、管理についての一切の業務は行う必要はありません。1ヶ月の間で不動産投資に費やすのは1時間もないでしょう。

そのため、サラリーマンとしての本業にも集中できますし、プライベートの時間を割いて投資の勉強をする必要もありません。

さらに詳しくメリットを確認したい方は、「不動産投資 メリット」の記事をぜひご覧ください。

8.まとめ

本記事では「不動産投資はやめとけ」と言われる理由と実態について解説してきました。最後に、要点を簡単にまとめておきます。

◆主張1:不動産投資は儲からないからやめとけ

・水は貯めない、蛇口をつくる

・資産は毎月毎月、拡大していく

◆主張2:不動産投資は数千万円の借金を負うことになるからやめとけ

◆主張3:人口が減少しているから空室が増えるし価格も下がるからやめとけ

◆主張4:地震が起きるリスクが大きいからやめとけ

◆主張5:不動産会社に騙されるからやめとけ

◆主張6:いまは買い時じゃないからやめとけ

◆「不動産投資はやめとけ」と言われてもおすすめする理由

・毎月収入が入ってくる「定期収益力」

・レバレッジを効かせられる

・手間がかからず本業に集中できる

不動産投資はやり方さえ間違えなければ堅実に資産を作れる方法です。ネット情報に惑わされずに、一度は経験者、特に不動産投資で成功している人の話も聞いてみましょう。

【※調査概要】対象:64歳以下の当社オーナー様(1棟物件所有オーナー様を除く) 調査期間:2025年4月24日〜5月6日 方法:任意回答 メール・オーナーアプリにてアンケートフォームを送付し、記名で回答 有効回答:618名