「不動産投資に興味があるけれどワンルームって実際どうなんだろう?」「インターネットでワンルームの良い情報も悪い情報もあり、結局一歩踏み出せずにいる」という方は多いのではないでしょうか?

結論からいうと、不動産投資でワンルームマンションに投資する手法は、低リスク・低コストで着実な資産形成を目指す方にとって非常に優れたやり方です。平均的な年収のサラリーマンでもチャレンジできるという意味で、とくにサラリーマンにおすすめといえます。

実際に私ども日本財託が管理を依頼されているオーナー様約1.1万人のうち、8割以上がいわゆる「サラリーマン大家」です。年収については500万円以下の方も約2割いて、平均的な年収のサラリーマンの方でも取り組める不動産投資がワンルームマンション投資と言えます。

日本財託で不動産投資を実際に行っている方の声(一部)

ただし、ワンルームマンションは不動産投資のなかでも有効な手法である一方で、「節税できる」「売却益で儲かる」という発想は非常に危険です。

節税になる=「赤字が出ている」ということですし、減価償却(帳簿上の経費)は課税の繰り延べにすぎません。また、不動産投資の本来の目的は「長期にわたり安定した家賃収入を得ること」であり、物件の値上がりを期待することではありません。

この記事では、ワンルーム投資の優位性とサラリーマン特有のメリットを明確にするとともに、ワンルーム投資で失敗しないためには「東京の中古ワンルーム」を選ぶべき理由についても解説します。

この記事を最後まで読み終える頃には、膨大な情報に惑わされることなく、自信を持って次の一歩を踏み出せるはずです。ぜひ最後までお読みください。

ワンルームマンション投資に興味がありつつも「一棟投資の方が儲かる」「ワンルームは空室になったら家賃収入がゼロになる」「節税できるのは嘘だ」という情報を見て不安になる方は多いのではないでしょうか。

不動産投資を検討し始めたばかりの初心者が、失敗を恐れて立ち止まってしまうことは珍しくありません。しかし、ネットの情報を鵜呑みにして手を止めてしまうのは機会損失でしかありません。

一棟投資もワンルームマンションもファミリータイプも、どの手法も良い面・悪い面があり、オーナーの目的や資産状況、年収によって最適な投資手法が異なります。

だからこそ、「自分にはどの手法が向いているか」を、複数の会社のセミナーに参加して見つけていく方法がおすすめです。

たとえば私ども日本財託では、平均的な年収のサラリーマンに最適な方法として、東京の中古ワンルームに投資する方法を提唱しています。

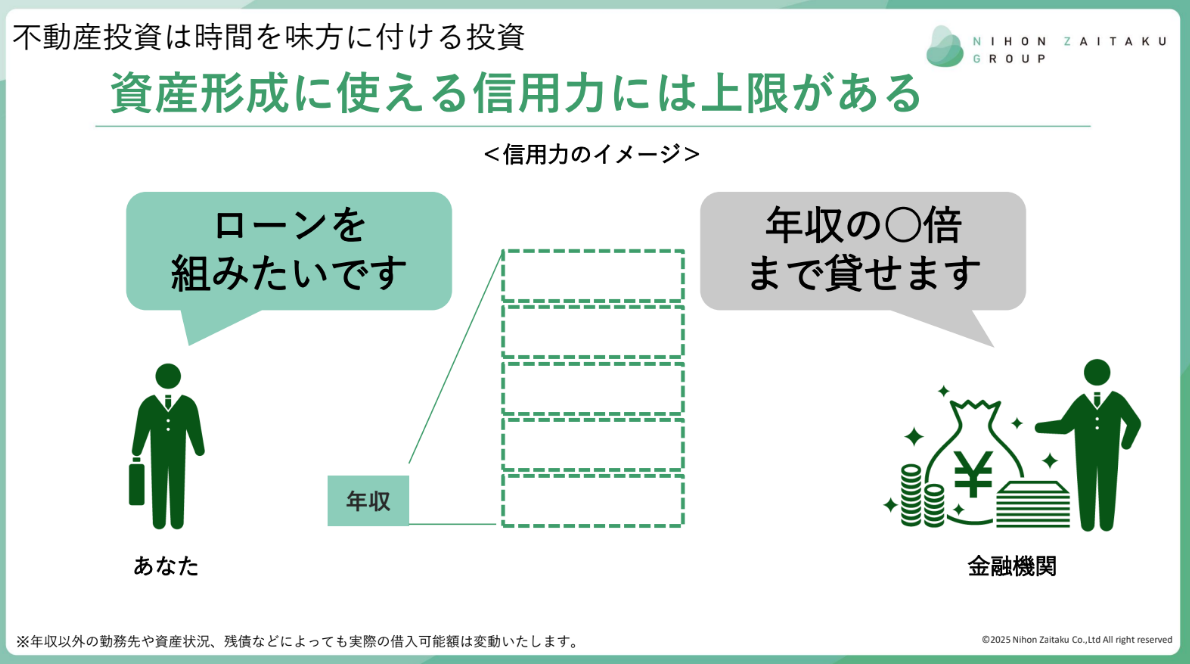

・一棟投資は表面上の利回りが高く大きな収入を得られますが、サラリーマンにとっては「リスクと手間の大きさ」が大きな壁となる ・購入価格が高く、1億円を超えるような多額の借金を背負うことになる ・郊外の一棟アパートなどは、現金化しようとしても買い手が見つかりにくく換金性に劣る多くの初心者は「完璧に理解してから」と考えがちですが、不動産投資を完全に理解するには10年はかかると言われています。「もう少し貯金が貯まってから」「もっと勉強してから」と立ち止まっている間に、サラリーマン最大の武器である「信用力(ローンを組める期間)」は刻一刻と失われていきます。

初心者だからこそ、無料で有益なセミナーや相談会でしっかり知識を仕入れたうえで、自分に合う方法を見つけるのが効率的です。まずは踏み出してみて、自分に合う手法や信頼できるパートナーをみつけてみてはいかがでしょうか。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

1.不動産投資でワンルームを対象にする手法は非常に優れている

不動産投資のなかでもワンルームマンションを運用対象に選ぶ「ワンルームマンション投資」というのは、非常に理にかなった優れた戦略といえます。

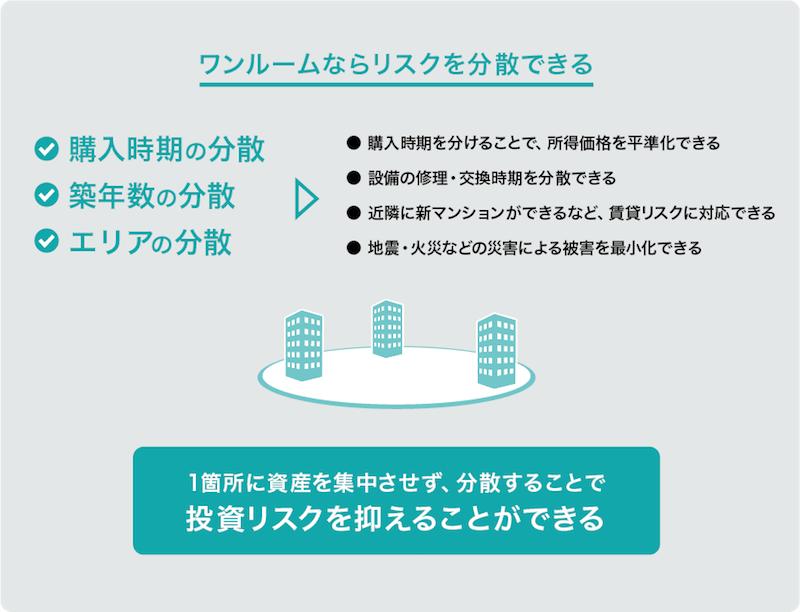

なぜならば、ワンルーム投資であれば「資産運用の基本である分散投資」を実現できるためです。

「区分は入居者がいなければ収入はゼロ」「1棟アパートは複数戸あるのでリスクが低い」と誤解される方もいます。しかし同じ戸数のワンルームを所有する前提に立てば、複数戸の区分を所有したほうがリスクを抑えることができます。

購入時期、築年、エリアを分散して複数にわけて投資することで、さまざまなリスクを低減できるのです。

さらに、単身者世帯の増加が著しい現代において、ワンルームはファミリータイプと比較しても初期コストや運用効率、空室リスクの低減といったあらゆる側面で投資効率が高い手法と言えます。

※以下の表の価格や利回りは、東京の中古物件の場合を想定しています。

【ワンルームとファミリータイプの比較】

| 比較項目 | ワンルームタイプ | ファミリータイプ |

|---|---|---|

| 物件価格 |

1,000万円~4,000万円 手頃で複数戸への分散がしやすい |

4,000万円以上 高額になりやすくローン負担も大きい |

| 実質利回り | 3%~5% | 2.5%~3.5% |

| リフォーム費用(期間) |

10万円前後のオーナー負担(10日前後) 専有面積が狭いため低コスト |

20万円~40万円以上のオーナー負担(3~4週間程度) 面積が広く修繕・更新費用が高額 |

| 家賃 |

6万円~15万円程度 家賃の下落リスクが少ない |

17万円以上 家賃下落幅が大きい |

| 空室期間 | 単身者は流動性が高く次が決まりやすい | 入居期間は長いが一度出ると次が難航しやすい |

なかでもヒト・モノ・カネが集中している東京の中古ワンルームマンションは、将来にわたって安定した賃貸需要が見込めますし、購入価格やリフォーム費用もファミリータイプより抑えられ、さらに空室期間が短いなどさまざまなメリットがあります。

実際に日本財託でワンルームマンションに投資しているオーナー様のなかにも、ファミリータイプとワンルーム両方の運用を行ったうえで、ワンルーム投資の強みを実感されている方がいらっしゃいます。

オーナー様の声:ファミリータイプとの比較で実感したワンルームの優位性

G・T様/36歳/神奈川県在住/牛込神楽坂駅1分のワンルームを所有

結婚を機に購入したファミリーマンションを賃貸へ出したことで不動産投資の有効性を実感しましたが、追加投資を検討した際に物件価格の高さがネックとなりました。そこで、より安価で利回りが良い中古ワンルームマンションに着目し、実際に運用を比較することでそれぞれの強みと弱みを再認識するに至りました。

ファミリータイプは一度退去が発生すると、次の入居者が決まるまでのリフォーム費用や期間が膨大になりやすく、空室時のランニングコストが大きな負担となります。一方ワンルームは、物件価格が手頃で複数路線の利用が可能な好立地を選びやすいため、安定した家賃収入を得ながらリスクを分散できる安心感があると感じています。

現在は、駅から徒歩1分という利便性の高い都内のワンルームを所有し、順調な資産形成を継続できています。日本財託には、これまで同様、賃貸管理もマンション経営サポートも引き続きお願いしたいと思います。

さらに詳しいオーナー様の声を確認したい方は、【資金の効果的な運用】No.56「ファミリーとワンルーム 2つの賃貸でわかった強みと弱み」の記事をぜひご覧ください。

このように、ワンルームマンションに投資する手法は、一棟アパートやファミリータイプの区分マンション投資と比べて、リスク分散や投資資金の面からメリットの多い方法だと言えます。

そうとは言っても、不動産投資の正解はひとつではなく、目的や投じられる資金の状況などによって、最適な投資対象が変わってきます。高年収かつ資産家で節税をメインにしている方であれば、一棟アパートやマンションに投資するのが向いているケースもあるためです。

次の章では、「とくにサラリーマンの場合にワンルームマンション投資が向いている」ということをお伝えしていきます。

ここまで読み進めてみて、「ワンルーム投資には確かにメリットがあるかも」「でももう少し自分で調べてから判断しよう」と思われた方もいるかもしれません。

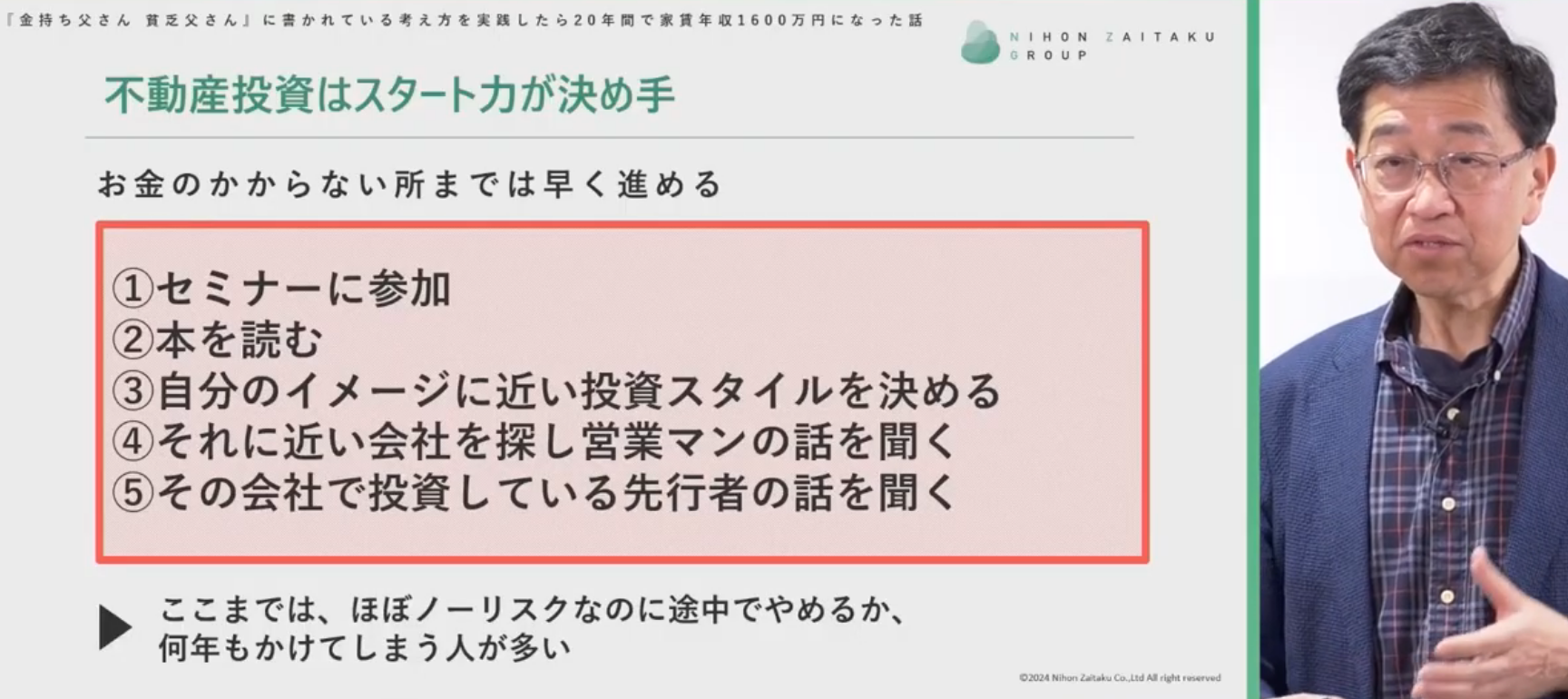

しかしながら、その考え方は非常に勿体ないものです。日本財託のセミナー講師も務める現役オーナーの台場氏は、不動産投資において最も重要なのは、一刻も早く行動に移す「スタート力」であると断言しています。

・お金のかからないところまでは一気に早く進めるのがおすすめ

情報を集めて自分のイメージに近い投資スタイルを決めて、それに近い会社を探して営業マンの話を聞く、またはその会社で投資している先行者の話を聞く。ここまでは一切お金がかかりません。なのにそこを躊躇してしまう人がいます。これはとてももったいないことです。お金のかからないところまでは早く進めてしまうのがおすすめです。

・不動産投資の本質は「時間をお金に変える作業」である

検討に時間をかけすぎることは、本来得られるはずだった家賃収入を失う「機会損失」に他ならず、1年の迷いが数十万円の利益を失うことと同義です。

・「2〜3割の理解」でまずは最初の一歩を踏み出す

100%の理解を待っていては数年が経過してしまうため、3割程度の知識を得た段階でセミナーなどの「リスクのない工程」へ進み、走りながら学ぶ姿勢が資産形成を加速させることが大切なのです。

・「自分で調べる」よりも「プロに聞く」のが最短ルート

ネットや本での独学には限界があり、自身の状況に最適な投資判断を下すには、最新の市場動向を知るプロから直接学ぶのが最も効率的で間違いがない方法となります。

台場氏自身も、自身の投資を振り返り「もっとスピード感を持って取り組めば、より早い段階で資産を作れた」と、開始の遅れを最大の後悔として挙げています。

「いつか」という言葉でチャンスを逃し続けるのではなく、まずはリスクがなく最短で知識を身につけられるセミナー・相談から始めてみませんか。今の悩みや疑問を解消し、あなたにとってワンルームが本当に最適解なのか、その答えを最短距離で掴み取りましょう。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

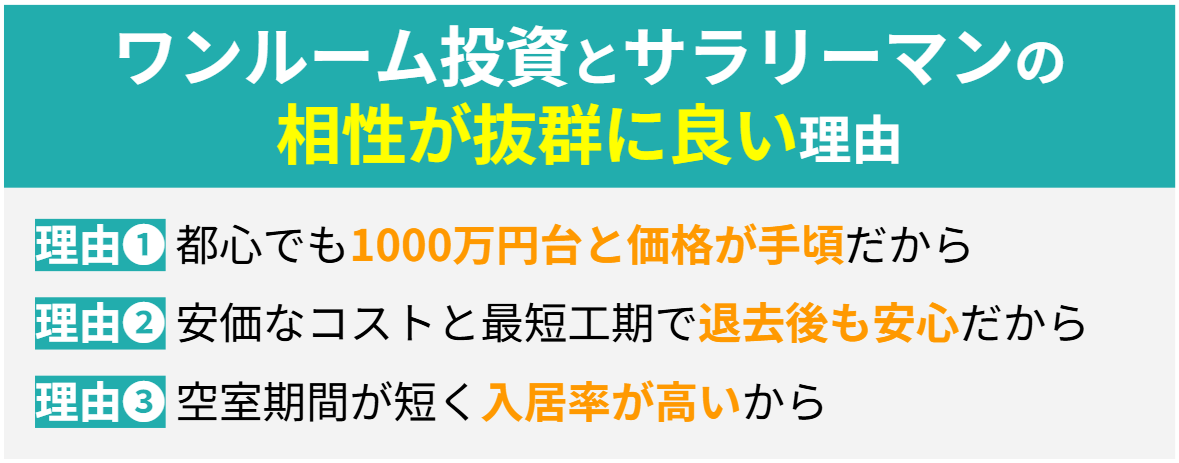

2.ワンルーム投資はとくにサラリーマンとの相性が抜群に良い

1章では「ワンルーム」に投資することの優位性をお話ししましたが、ここからは「なかでもサラリーマンとの相性が非常に良い」ということをさらに深堀りして解説していきます。

前述したように区分の不動産投資にはワンルームとファミリータイプがありますが、失敗したくないサラリーマンであれば「ワンルーム」への投資が最適です。

ファミリータイプに比べワンルームは、よりリスクを抑えて資産形成を進めることが可能です。また、得られる家賃収入は少ないものの、都心であれば安定した賃貸需要が見込め、長期空室を避けることができます。

2-1.理由1:都心でも1,000万円台と価格が手頃であるため

ワンルームの価格は、1,000万円台からと不動産の中では手ごろな価格帯です。そのため、長期のローンを組むことで家賃収入の中からローン返済を行っても黒字化しやすいことが特徴です。

一方でファミリータイプは、安くても都心であれば3,500万円以上します。

同じく長期でローンを組めば黒字化できるかもしれません。しかし、金利が上昇した場合、残債次第では赤字に転落してしまう可能性もあります。

手ごろなワンルーム投資は、返済計画が立てやすく、サラリーマンでも始めやすい不動産です。

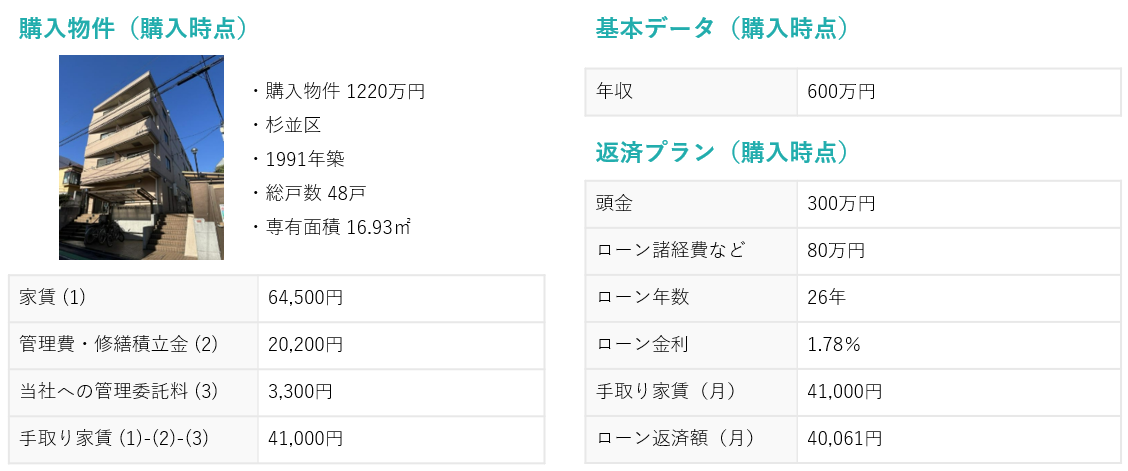

購入シミュレーション

当社日本財託から、ワンルームマンションをご購入いただく場合の購入シミュレーションをご紹介いたします。

購入物件は、杉並区の最寄り駅徒歩9分の物件で、価格は1220万円です。

2-2.理由2:安価なコストと最短工期で退去後も安心であるため

ファミリータイプと比べてワンルームマンションは、ランニングコストを抑えられ、工期も短くでき、空室期間を最短にすることができます。

例|壁面のクロス張り替え

(単価1,250円/㎡)

・ワンルームマンション(20㎡)→25,000円

・ファミリーマンション(1DK|50㎡)→62,500円

このように、1度の退去で壁面のクロス張り替えだけでも37,500円もの差が出てしまいます。

これに加え、ルームクリーニングやフローリングワックス、畳や網戸の張り替えなどといった必要最低限のクリーニングを行えば、30〜50万円以上ファミリータイプの部屋の方が上回ります。

さらに、エアコンのクリーニングやバス・トイレ別の工事など大きな工事を含めてしまうと、ファミリータイプでは、100万円を越えてしまうケースもあります。

また、ワンルームの広さであればファミリータイプよりも工期を短くすることができます。結果的に次の入居者の募集を早期に開始できるので、空室期間を延ばさないことにもつながります。

一度の退去にかかる内装工事費や次の入居者募集の開始時期を考えた場合、ファミリータイプよりもワンルームの方がリスクを最大限抑えられ、不動産投資初心者には最適です。

日本財託がサポートしている実際のオーナー様の例

親御さんから相続したファミリータイプのお部屋の賃貸経験があるR・M様は、リフォーム代の高さを身に染みて実感しており、「次に投資するならワンルームだ」と日本財託にご相談いただきました。

R・M様が相続した物件は築29年が経った3LDKのファミリータイプで、床はフローリングではなくカーペットで、ところどころ壁紙は傷んでいました。そこで、カーペットをフローリングに変更して、全ての壁紙を張り替えるリフォームを施しました。

3LDKとお部屋が広かったこともあり、リフォームに100万円もかかったそうです。毎回リフォームが必要な訳ではありませんが、入居者が退去するたびに必要な修繕費がどうしてもワンルームよりも高くなるという実感はあったそうです。そのため、新たに購入する物件は築年数の新しいワンルームマンションにしようと考えました。

R・M様は、空室リスクを避けるため、とにかく駅から近く、築年数が10年以内の物件にこだわり、現在では2戸のワンルームマンションを所有しています。

この事例の詳細は、【資金の効果的な運用】No.93「安定収入を得るための条件」をご覧ください。

2-3.理由3:空室期間が短く入居率が高いため

価格が手ごろでコストを抑えられるワンルームには、さらに不動産投資の最大のリスク「空室期間」を最短にできる魅力が詰まっています。

空室期間を短くできる理由は2つあります。

2-3-1.意思決定者が1人だから

ワンルームに住む人は1人です。その1人が納得する設備や条件であれば、入居が決まります。

逆にファミリータイプだと、契約者本人だけでなく、妻の職場や買い物エリア、子供の学区など様々な条件に左右され、入居が決まりにくくなります。

ファミリータイプに比べ、入退去のサイクルは早いですが、次の入居者が決まりやすいことも大きなメリットです。

そのため、意思決定者の少ないワンルームマンションは、空室期間を最大限短くできるのです。

2-3-2.ターゲットは都内170万世帯だから

現在、東京都の賃貸住宅に住む232万世帯のうち、約73%が単身世帯です。

あえて少ないファミリー世帯を狙うよりも、ワンルームを選択肢に入れる約170万の単身世帯を狙うべきでしょう。

また、ワンルームは、ファミリータイプとは異なり、賃貸が前提の不動産です。それは、一般的な住宅ローンが使えないため、実需として考える人が多くありません。

逆にファミリータイプは、狙うべき世帯数が少ないうえに実需とのニーズとも競争しなければなりません。

ターゲットが多く競争相手の少ないワンルームは、有利な状況で入居者を見つけていくことができるのです。

サラリーマンと非常に相性の良いワンルーム投資ですが、「本当に自分でも成功できるんだろうか?」と疑問に思う方は多いでしょう。そんな時は、実際に運用を始めている先輩オーナーたちの「生の声」に触れるのが一番の近道です。

日本財託の公式サイトでは、900名以上の豊富なオーナー体験談を公開しています。

日本財託が提唱する王道の投資スタイルである「東京・中古・ワンルーム」×「繰り上げ返済」を実際に行っているオーナー様のリアルな声に触れることができます。

1万人を超えるオーナー様の8割以上が「サラリーマン大家」であり、職種も銀行員、大手・中堅企業のサラリーマン、営業職、事務職、公務員など、多岐にわたります。

年収については500万円以下の方も18%いらっしゃいますし、8割は年収1,000万円以下と、特別な資産家ではなく、将来の不安を解消したいと考える「普通の方」が中心です。年代は20代から50代以上まで幅広くいらっしゃいます。

年齢別や男女別、年収別、地域別、または投資の目的別にも事例やオーナー様の声を探すことができるので、ぜひ参考になさってみてください。

3.サラリーマンがワンルーム投資する場合に避けたい2つの落とし穴

前章で解説したように、ワンルームマンション投資は、とくにサラリーマンと相性の良い投資手法といえます。融資も組みやすく、管理の手間も比較的少ないため、堅実な資産形成手段となりえます。

しかし、その手軽さの裏には、見落とされがちな「2つの落とし穴」があります。失敗を避けるためには、メリットだけでなくデメリット・注意点の部分もしっかり理解しておくようにしましょう。

3-1.落とし穴1:所得税の「節税」で儲かるという誤解

■節税目的の不動産投資は本質ではない

「不動産投資は節税になるから得」という説明を受けたことがある方も多いかもしれません。しかし、ここには大きな誤解があります。

そもそも不動産投資で所得税が減るのは、不動産所得が赤字になっているからです。その赤字分を給与所得と損益通算し、源泉徴収されていた税金の一部が還付されるという仕組みです。

つまり、

節税=利益が出ている

ではなく、

節税=帳簿上の赤字が出ている

ということです。

■赤字の源泉は「減価償却費」

この赤字を生み出す主な要因が「減価償却費」です。

▼減価償却とは

建物などの資産を、法定耐用年数にわたって分割して経費計上していく会計処理のこと。

重要なのは、減価償却費は実際のキャッシュアウトを伴わない「帳簿上の経費」であるという点です。

減価償却費が大きいほど、会計上の利益は圧縮され、赤字を作りやすくなります。その結果、所得税が還付されるわけです。

■しかし、減価償却は「課税の繰り延べ」に過ぎない

ここが最大のポイントです。減価償却は、税金をなくす制度ではありません。課税のタイミングを後ろにずらしているだけです。

売却時には、これまで計上してきた減価償却費の累計分が精算されます。

■具体例

・2,000万円で物件を購入

・10年間保有

・減価償却累計:400万円

・2,000万円で売却

▶実際の現金の動き

購入額=売却額

→現金ベースでは利益なし

▶会計上の考え方

帳簿価額は

2,000万円 − 400万円 = 1,600万円

この状態で2,000万円で売却すると、

2,000万円 − 1,600万円 = 400万円の売却益

この400万円に対して課税されます。

■結論

保有期間中に減価償却によって圧縮していた所得が、売却時に利益として顕在化する。

つまり、保有中に得た節税効果の一部は、売却時に精算される構造なのです。

減価償却は「魔法の節税」ではありません。あくまで税金の支払い時期を後ろにずらしているだけです。

3-2.落とし穴2:「売却益で儲かる」という発想の危険性

もう一つの落とし穴は、「値上がり益」を前提にした投資です。

不動産市況が好調な局面では、「将来値上がりするから大丈夫」と考える方も少なくありません。

しかし、世の中に上がり続ける相場はありません。

相場が下落した場合、無理なローンを組んで購入した物件は大きなリスクになります。

仮に価格が下落した状態で売却すると、

・売却代金でローンを完済できない

・自己資金を追加で持ち出す必要がある

・最悪の場合、資産形成どころか負債を抱える

という事態も起こり得ます。

実際に不動産投資で大きな失敗をした人の多くが、「売却益を狙った投資」をしていました。

3-3.【結論】不動産投資の本来の目的

不動産投資の本質は、「長期にわたり安定した家賃収入を得ること」です。節税でも、値上がり益でもありません。

堅実な不動産投資とは、

・無理のない資金計画

・家賃収入でローンを返済できる構造

・長期保有を前提とした運用

この積み重ねによって、初めて資産形成につながります。

4.不動産投資でワンルームを選ぶなら東京・中古がおすすめ

最後に、不動産投資でワンルームの区分マンションを購入する場合には「東京の中古物件」が圧倒的におすすめであることを解説していきます。

「東京中古ワンルーム」。この条件こそ、最もリスクの低い不動産投資であり、サラリーマンにとって本当の意味での「不労所得」を実現するキーワードとなります。

「なぜ東京なのか」「なぜ中古がいいのか」についてご紹介します。

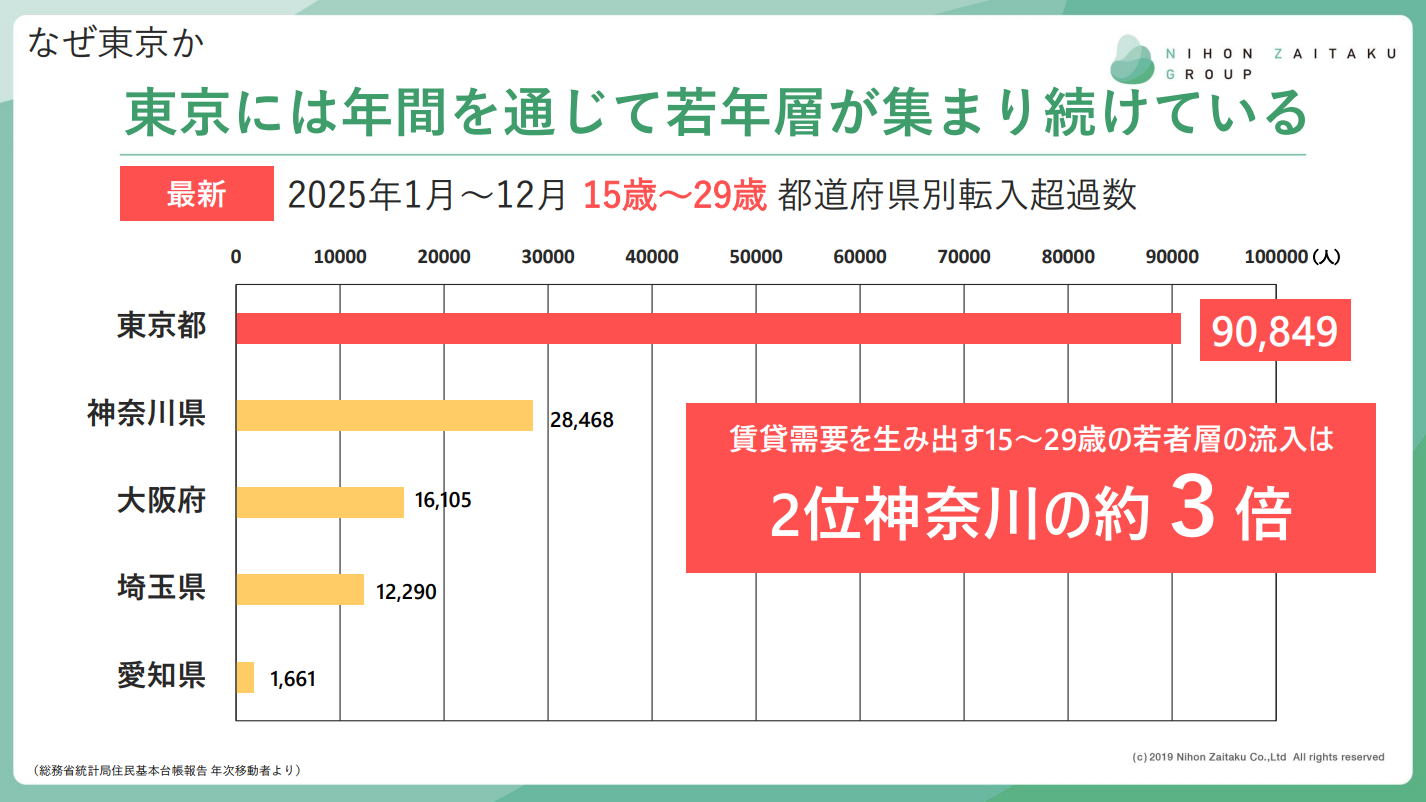

4-1.なぜ東京がいいのか?

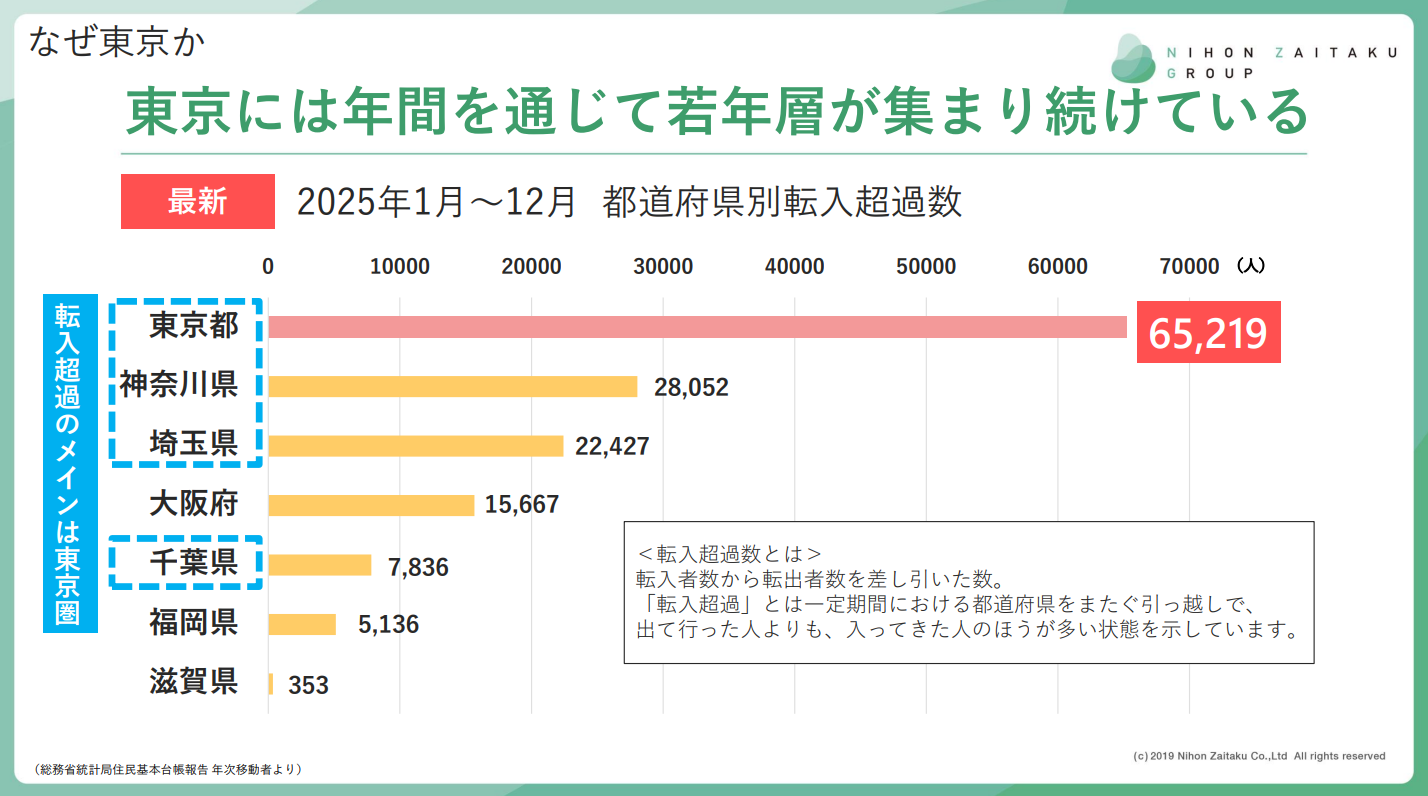

不動産投資の鉄則は、賃貸需要の高いエリアで行うことです。

最新のデータで、東京は65,219人の転入超過となりました。

これは、2位の神奈川県の28,052人の実に2倍以上の数字です。

さらにその内訳をみてみると、特に増えているのが進学や就職を機に上京する15歳〜29歳の若者で、その数、90,849人。

これは2010年の60,509人と比べ、1.5倍にも増加しているのです。

これだけの人口、特に単身者が主体の若者が増えている東京であれば、ワンルームの賃貸需要も高く、安定した家賃収入が期待できます。

不動産投資を行うなら、「東京」で行うことを大前提に考えましょう。

4-2.なぜ中古がいいのか?

中古マンションは、新築マンションと比べメリットが多くあります。

まず新築の価格は、最新の設備や耐用年数などが加味されていますが、それ以外にディベロッパーの利益や広告費なども加算されているため、中古よりも3割ほど高額になっています。

都心の中古ワンルームは、バブル期であれば1,000万円から1,600万円程度、築浅の物件であれば、1,800万円から2,500万円程度が一般的です。

また、家賃の大幅な下落がないことも魅力のひとつです。これは、賃貸需要の高い東京でこそ実現できるのですが、築50年の物件でも6〜7万円ほどの家賃で成約しているケースもあります。

さらに、中古マンションを購入する際には、そのマンションの管理状況がわかる「重要事項調査報告書」を確認することができます。現在の積立金の状況や修繕計画などが記載されていますので、購入するかしないかを判断する重要な指針となります。

新築マンションの購入で失敗したオーナー様の声

東京都在住のY・S様(51歳)は、営業マンの勧めで新築物件2戸を購入しましたが、高額なローン返済により毎月2〜3万円の持ち出しが発生する赤字運用に陥りました。「保険代わり」という言葉も虚しく、老後の不安を解消するための投資が、かえって生活を圧迫し後悔の念に駆られる日々が続いたそうです。

本来の不動産投資は、毎月のキャッシュフローがプラスであることが健全な姿です。Y・S様はその後、日本財託で手頃な中古ワンルームを購入したことで収支をプラスに改善させ、ようやく安定した老後の生活をイメージできるようになりました。

上記の事例のように、新築物件は分譲会社の利益や広告費が上乗せされるため購入価格が高くなりやすく、家賃収入に対して返済負担が大きくなるためキャッシュフローが悪化しやすいのが実情です。

収益性を重視するのであれば、新築よりも価格が抑えられる中古物件を選ぶのが賢明です。

ただし、中古物件を購入するうえで絶対に外してはならない条件があります。

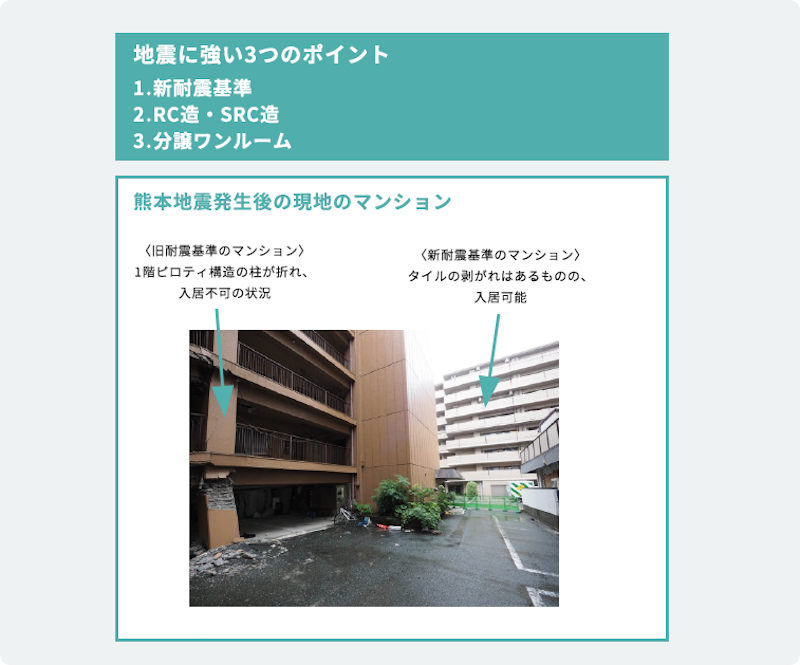

それは、「耐震基準」です。

1981年に制定された「新耐震基準」で建築された物件は、東日本大震災や熊本地震において倒壊した事例はありません。倒壊した多くの物件が旧耐震基準で建築されたものです。

※日本財託では、新耐震基準が導入された昭和56年6月以降に建築された新耐震基準の物件に限定して仕入・販売を行っています。

投資用でも、実需でも、中古の不動産を購入する際には、必ず新耐震基準をクリアしている物件を選択するようにしましょう。

「サラリーマンとワンルーム投資の相性がいいことは分かった」「東京で中古がいいことも理解できた」「でもまだちょっと不安だな…」そのように考える方は多いでしょう。

不動産投資は、数十年という長い月日を共に歩むパートナー選びです。だからこそ、私たち日本財託は「売って終わり」の強引な勧誘を一切行いません。まずはみなさまが不安に思っていることについて、納得が行くまで真摯にお答えしたいと思っています。

日本財託が最も大切にしているのは、目先の契約ではなく「お客様との一生涯の信頼関係」です。そのため「相談会に行ったら押し売りされないかな」「相談会の後にしつこく電話がきたらどうしよう」という心配は一切ありません。

実際にサポートさせていただいている多くのオーナー様からも、以下のような信頼の声をたくさんいただいています。

【お客様の声】

・不動産投資に興味を持って5社ほど資料請求をしたとき、すべての会社に対して「ここから先は自分で考える。考えがまとまったら連絡するので電話をしないでくれ。」と伝えました。実際に電話をしてこなかったのは、日本財託だけでした。約束を守ってくれたことで安心して、日本財託と取引を始めました。管理している物件の入居率は99%以上ですし、選んでよかったと思っています。 (台場様/男性/62歳/愛知県在住/「久が原駅」徒歩1分の区分マンションほか15戸所有) ・日本財託は、メリットだけでなく、デメリットも丁寧に解説してくれる「正直不動産」みたいな会社。だからこそ自分自身のリスク許容度と資産が増える可能性を具体的に理解でき、一軒目を購入できた (O・M様/男性/37歳/大阪府在住/「練馬駅」徒歩5分の区分マンション所有) ・ファミレスで何をオーダーするかも悩んでしまう優柔不断な私が、日本財託で購入を決断したのは、「この先何をしたところで、不安が消えることはない」と考えたから。不安を受け止めたうえで「やるか、やらないか」を決断するだけ。そんな私でも今では、「日本財託が提案してくれる物件ならどれでも良い」とさえ思えるほど深い信頼関係を築けています。 (T・S様/男性/28歳/東京都在住/「要町駅」徒歩8分の区分マンション所有)お客様の資産や生活の状況次第では不動産投資に手を出すべきタイミングではない方もいます。そのような方には私ども日本財託では決して、無理に不動産投資をすることを勧めません。

日本財託のお客様の中では「5人に1人が経済的自由を実現」しています(※)。私どもが持つ経験やノウハウを学び、自身も同じ道を歩みたいと考えている方は、ぜひ無料の個別相談会にお越しください。オンライン相談会も実施しています。

無料で書籍「家賃収入3000万円の無敵の投資家×勝たせる1億円コーチが教える不動産投資の成功法則」もご用意しています。不動産投資の第一歩をぜひ踏み出してみてください。

\あなただけの資産形成プランを作成します/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

5.まとめ

ワンルームマンションは、サラリーマンが本業の傍らでも運用しやすい不動産投資です。

1戸1戸の家賃は大きくないかもしれませんが、リスクを抑えつつ確実に将来に向けて資産形成していくことができるのです。

また、1戸完済すれば、次の物件を買った際、1戸目の家賃収入と合わせてローン返済が可能ですので、資産形成のスピードが上がっていきます。

ワンルームの魅力を知ったうえで、より実践的に投資の成果をあげていきたいという場合は、「不動産投資 不労所得」の記事をご覧いただくことをおすすめいたします。

サラリーマンを続けながら不動産投資を始めたい方は、まずは、最もリスクの低いワンルームマンションでスタートしてみてはいかがでしょうか。

※調査概要 対象:64歳以下の当社オーナー様(1棟物件所有オーナー様を除く) 調査期間:2025年4月24日~5月6日 方法:任意回答 メール・オーナーアプリにてアンケートフォームを送付し、記名で回答 有効回答:618名