「不動産投資って、実際のところ儲かるの?どういう仕組みか知りたい」

「不動産投資は危ないって話も多いけど、実際のところどうなんだろう?」

不動産投資が気になり始めたものの、「どのような仕組みなのか」や「他の投資方法と比べてどうなのか」など、網羅的な情報を知りたいという方は多いのではないでしょうか。

結論からいうと、不動産投資というのは、融資を活用して入居者から受け取る家賃でローンを返済しながら、自分の資産を築き上げることができる手堅い投資手法といえます。とくに、信用力を活かせる会社員に向いている投資方法です。

しかし当然ながら、不動産投資にもデメリットやリスクもあります。とくに、節税を目的に不動産投資をしてしまったり、価格が上乗せされている新築に手を出してしまったり、悪質なサブリース会社に騙されてしまったり、賃貸需要が低い物件を選んでしまったりすると、「不動産投資に手を出さなければよかった」と後悔する可能性大です。

大切なのは、不動産投資のリスクを事前に把握して回避できる「正しいやり方」で実践することです。

実際に、私ども日本財託の推奨する「東京の中古ワンルーム」×「資産の効率的な運用」を実践することで、不労所得を継続して受け取れる仕組みを作り上げたオーナー様がたくさんいらっしゃいます。

日本財託で不動産投資を実際に行っているお客様の成功事例(一部)

本記事では、不動産投資の仕組みや種類、メリット・デメリット(リスク)の全体像を、初心者でも理解できるよう平易な言葉で解説していきます。さらに、「普通の人でも成功しやすい再現性が高い不動産投資の方法」についてもお教えします。

不動産投資のなかでも「失敗しない不動産投資のやり方」を知りたい方は、ぜひ最後までお読みください。

実際に不動産投資を開始したオーナー様の5人に1人が経済的自由を手に入れている(※)日本財託では、「東京中古ワンルーム」を強くおすすめしています。

その理由は、将来にわたって安定した賃貸需要が見込めるエリアで、購入価格を抑えて収益性を高められる中古物件を運用することが、最も堅実で再現性の高い資産形成につながるからです。

1.なぜ「東京」か

人口流入が圧倒的で、将来にわたり安定した賃貸需要が見込める唯一のエリアだから

2.なぜ「中古」か

新築よりも物件価格が適正で、家賃収入に対する利回りが高くなりやすいから

3.なぜ「ワンルーム」か

ファミリー層向けに比べ、空室期間が短くリフォーム費用などの維持費も安価だから

4.なぜ「区分所有」か

購入時期やエリアを分散しやすく、一棟所有に比べて空室や災害リスクを分散できるから

とくに、与信力を活用できるサラリーマン(会社員)で、万が一の時に家族の生活を守りたいという方に、東京の中古ワンルームマンション投資が向いています。

住宅ローンでは自分で稼いだお金を毎月返していくことになりますが、不動産投資のローンは自分ではなく「入居者が家賃を支払って返してくれる」ため、非常に効率が良いのです。

日本財託の王道のルールに従えば、不動産投資初心者であっても堅実な不労所得を築くことができます。

悩んでいても時間が過ぎるばかりです。もしも少しでも興味がある方は、まずは「不動産投資が気になったらはじめに聞く話」の無料オンラインセミナーを受講してみてください。

こちらは累計9万部発行の人気最新刊のエッセンスを凝縮したセミナーで、家賃年収200万円を使って経済的自由を実現する方法を丁寧に紹介します。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

1.不動産投資とは?

不動産投資とは、マンションやアパート、戸建てなどの「不動産」を所有することにより、その物件から利益を得る投資手法です。

不動産投資が「他の投資方法とどう違うのか」と、「2つの収益軸」について解説していきます。

1-1.他の投資との違い(他人資本を活用できる投資方法)

不動産投資が株式投資やFXなどの他の金融商品と決定的に異なる点は、銀行などの金融機関から「融資」を受け、他人資本を活用して資産を形成できることです。

なぜなら、自己資金の範囲内でしか投資できない他の手法に対し、不動産投資は「個人の信用力」を使って、手元の資金の何十倍もの価値がある資産を動かせるためです。例えば、100万円程度の頭金を元手に2,000万円以上のマンションを購入し運用をスタートさせる、といった「レバレッジ」を効かせた資産形成が可能になります。

不動産投資の特徴

・銀行という「他人」から借りたお金を投資に回すことができる

・自己資金のみで貯金をするよりも、圧倒的に早いスピードで資産を築ける

・融資を活用することで、本来なら数十年かかる資産形成を短期間で実現できる

・「時間をお金に変える」効率が、他の投資手法に比べて極めて高い

このように、不動産投資は「自分のお金」だけで戦うのではなく、社会的な信用を「資産」に換えて運用できるのが特徴です。

実際に日本財託オーナー様の中には、不動産投資で不労所得を積み上げていっているオーナー様が大勢いらっしゃいます。「不動産投資 不労所得」の記事もぜひ参考になさってみてください。

不動産投資で成功している900名以上の声が満載! 日本財託オーナー様のリアルな体験談を読んでみませんか?

「不動産投資が気になるけどリスクが怖い」「普通のサラリーマンでもできるんだろうか?」など不安に抱えている方は多いでしょう。そんな方は、実際に不動産投資をスタートさせている先輩オーナーたちの「生の声」を聞いてみませんか?

日本財託の公式サイトでは、900名以上の豊富なオーナー体験談を通して、日本財託が提唱する王道の投資スタイルである「東京・中古・ワンルーム」×「繰り上げ返済」を実践しているオーナー様のリアルな声をお届けしています。

年齢別や男女別、年収別、地域別、または投資の目的別にも事例やオーナー様の声を探すことができるので、ぜひ参考になさってみてください。

▼900以上のオーナー様の事例は、下記で紹介しています

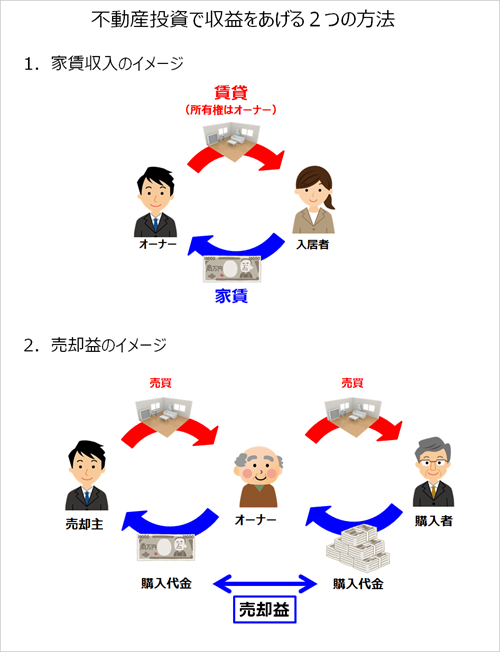

1-2.不動産投資における2つの収益軸の違い

不動産投資には、

・インカムゲイン(不動産を貸し出すことで毎月「家賃収入」を得ること)

・キャピタルゲイン(不動産を安く買って高く売ることで「売却益」を得る)

の2つの収益をあげる方法があります。

不動産投資の基本は、不確定要素が多いキャピタルゲイン(売却益)ではなく、長期的に安定したインカムゲイン(家賃収入)を積み上げることを目指すことです。キャピタルゲイン狙いは「投資」ではなく「投機(ギャンブル)」と変わりがありません。

リスクを取りたくないという方は、賃貸需要が途切れない物件を選ぶことで、将来的に安定して家賃収入を積み上げていくことを目標にするのが堅実です。

あなたはおそらく「不動産投資ってどうなんだろう?」「本当に儲かるのかな?」と気になって、インターネットで調べた段階にいるはずです。気になったらすぐに調べ始めたことは非常に行動力があり素晴らしいことだと思います。

しかしながら、「自分が納得できるまではもう少し調べよう」「いい面も悪い面もあるはずだから、完璧に情報収集をしてからしかスタートできない」と考える方も多いかもしれません。

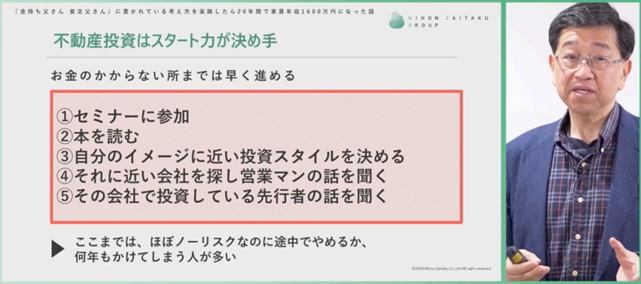

実は、その考え方は非常にもったいないものです。日本財託のセミナー講師も務める現役オーナーの台場氏は、不動産投資において最も重要なのは、一刻も早く行動に移す「スタート力」であると断言しています。

・お金のかからないところまでは一気に早く進めるのがおすすめ

情報を集めて自分のイメージに近い投資スタイルを決めて、それに近い会社を探して営業マンの話を聞く、またはその会社で投資している先行者の話を聞く。ここまでは一切お金がかかりません。なのにそこを躊躇してしまう人がいます。これはとてももったいないことです。お金のかからないところまでは早く進めてしまうのがおすすめです。

・不動産投資の本質は「時間をお金に変える作業」である

検討に時間をかけすぎることは、本来得られるはずだった家賃収入を失う「機会損失」に他ならず、1年の迷いが数十万円の利益を失うことと同義です。たとえば家賃8万円の物件購入を1年間見送った場合、得られたはずの約100万円の家賃収入が得られないのと同じです。

・「2〜3割の理解」でまずは最初の一歩を踏み出す

100%の理解を待っていては数年が経過してしまうため、3割程度の知識を得た段階でセミナーなどの「リスクのない工程」へ進み、走りながら学ぶ姿勢が資産形成を加速させることが大切なのです。

・「自分で調べる」よりも「プロに聞く」のが最短ルート

ネットや本での独学には限界があり、自身の状況に最適な投資判断を下すには、最新の市場動向を知るプロから直接学ぶのが最も効率的で間違いがない方法となります。

台場氏自身も、自身の投資を振り返り「もっとスピード感を持って取り組めば、より早い段階で資産を作れた」と、開始の遅れを最大の後悔として挙げています。

まずはリスクがなく最短で知識を身に付けられる無料セミナー・相談に足を運んでみて、それから自分に合うかどうかを検討してみてはいかがでしょうか。今の悩みや疑問を解消し、あなたにとって不動産投資が本当に最適解なのか、その答えを体感してみましょう。

【期間限定セミナーも開催中(内容は毎回変わります)】

・「ワンルーム投資はやめとけ!」はむしろ逆!現役オーナーから学ぶ不動産投資術 ・10年で資産1億円を達成した先輩オーナーが明かす、一生お金に困らなくなる富の法則など、毎回旬なテーマで期間限定セミナーを開催しています。まずはセミナー一覧ページをご覧いただき、気になるテーマの回に参加してみてください。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

2.不動産投資の種類(区分・一棟・戸建て)

不動産投資といってもさまざまな種類があり、それぞれにメリット・デメリットが存在します。

ここでは、区分マンション投資、一棟物件投資、戸建て賃貸という代表的な3つの種類について、特徴や向いている人がどういう人なのか、解説していきます。

2-1.区分マンション投資(ワンルームなど1部屋を所有・運用)

不動産投資の中で、マンションの一部屋単位から所有して運用するスタイルが「区分所有」「区分マンション投資」などと呼ばれるものです。

区分マンション投資の特徴

・自己資金100万円程度の少額から投資をスタートできる

・普通のサラリーマンでもローンを組んで返済できる、手頃な価格帯で購入できる

・オーナーの管理責任が専有部分(室内の設備や内装)に限定されるため、修繕リスクが低い(外壁、屋根、廊下、エレベーターなどの共有部分は管理外)

・専門の管理会社へ実務を丸投げできるため、本業が忙しくても両立が可能である

一棟まるごと運用するのと違い、管理責任が専有部分に限定されるため、構造部や共有スペースの維持管理を自分で行う必要がない点が大きな特徴です。

区分マンション投資は、賃貸需要が途切れない物件を選べば安定して収入を期待できるため、手間をかけずに将来の年金代わりの収入を作りたい会社員の方に向いています。

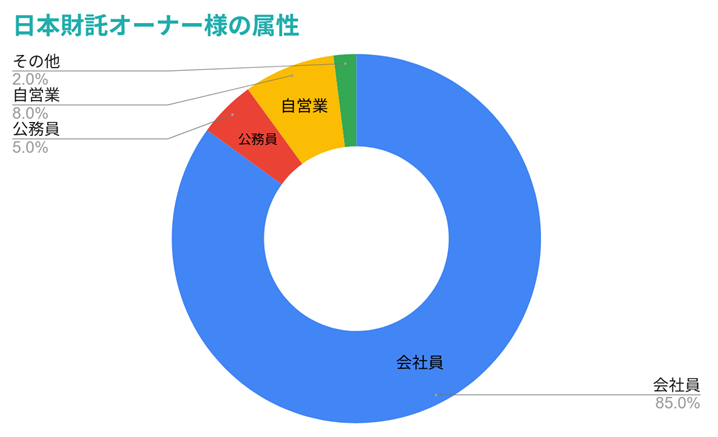

実際に、私ども日本財託では東京の中古ワンルームマンション投資にこだわっており、1万人を超えるオーナー様が区分マンション投資を実行されています。日本財託のオーナー様の8割はサラリーマンで、信用力を活かした不動産投資を体現しています。

2-2.一棟物件投資(アパート・マンション一棟全体を所有・運用)

不動産投資の中で、アパートやマンションを建物一棟丸ごと所有して運用するスタイルが「一棟物件投資」です。

一棟物件投資の特徴

・多額の資金(数千万円〜億円単位)が必要となり、資産や年収が多い人にしか購入が難しい

・建物全体で火災が起きた際に全収入が絶たれるなど、リスクが1箇所に集中する

・共有部分(エレベーター、受水槽、消防設備など)の維持管理もオーナーの責任となり、手間とコストがかかる

・特定の工場や大学の移転により一気に空室が発生するリスクがある

・土地を含めて所有するため資産価値が高く、区分マンション投資よりもキャッシュフロー(毎月の手残り現金)の額が大きい

初心者にはハードルが高い投資方法となるため、初心者は慎重な判断が求められる種類といえます。

一方で、多額の手元資金があって短期間で資産を拡大したい方や、自身で建物の維持管理や経営判断に時間を割ける専業大家志向の方に向いています。

2-3.戸建て賃貸(一軒家を所有・運用)

不動産投資の中で、一軒家(戸建て)を丸ごと一棟所有して賃貸に出すスタイルが「戸建て賃貸投資」と呼ばれるものです。

戸建て賃貸投資の特徴

・主なターゲットがファミリー層のため、一度入居すれば居住期間が長くなりやすい

・マンションのような管理費や修繕積立金を毎月支払う必要がない

・建物が古いため、退去後のリフォーム費用が高額(100万円単位)になるリスクがある

・少子高齢化や低金利によるマイホーム取得層の増加により、賃貸需要が不透明な側面がある

ファミリー層の安定した入居が期待できる一方で、修繕コストの重さや将来的な需要の変化を理解し、慎重に物件を見極める必要がある種類といえます。

戸建て賃貸は、リフォームの知識があって古い物件を安く再生させるスキルをお持ちの方や、特定のエリアに土地勘があって出口戦略(売却)まで見据えて運用できる方に向いています。

3.不動産投資の現状

同じ資産運用でも不動産投資は株式投資と違って、まだまだ一般的な認知度はそれほど高くありません。しかし、最近は不動産投資に対する注目が集まっています。

どれだけの市場規模があって、どのような方が不動産投資を行っているのかなど、不動産投資の現状について確認していきます。

3-1.首都圏中古マンションの流通戸数と市場の安定性

不動産投資のなかでもとくに首都圏の中古ワンルームマンション市場は、急成長期を経て現在は年間6万戸前後で推移する「安定成熟期」に入っています。

最新のデータ(東京カンテイ調査)によると、首都圏の中古マンション流通戸数は2016年の約5.8万戸から、2025年には約6.2万戸へと堅調に推移しています。

バブル崩壊後の1990年代初頭(約7,000戸)と比較すると、市場規模は約9倍にまで拡大しており、一時のブームではなく「資産運用のスタンダード」として中古ワンルームマンションが完全に定着したことを示しています。

首都圏中古マンションの流通の特徴

・2016年(第4四半期)の約5.8万戸に対し、2025年(第4四半期)は約6.2万戸と4,262戸増加している

・年間6万戸前後の高い水準で流通が安定しており、売買の流動性が極めて高い

・爆発的な増加期から安定期へ移行したことで、価格の乱高下が少なく予測が立てやすい

・常に一定の供給と需要が存在するため、ライフプランに合わせた出口戦略が描きやすい

このように、現在の市場は「拡大」から「定着」のフェーズにあります。流通が安定しているからこそ、確かなデータに基づいた物件選定が可能であり、着実な資産形成を目指す方にとって信頼性の高い投資環境が整っているといえるでしょう。

3-2.不動産投資を行う人はほとんどがサラリーマン

不動産投資というと「お金持ちが行う投資方法だ」と考える人もいるかもしれませんが、実は不動産投資を行う方の多くがサラリーマン(会社員)です。

これは、「投資用不動産の価格にも幅があること」と「ローンを利用できること」が大きな要因です。

投資用物件といっても幅が広く、都心の中古ワンルームであれば2,000万円前後から検討可能です。

投資用ローンの金利も、金融機関によっては1%台後半から2%前後で借りることができるため、家賃収入でローンを返済できるケースもあります。

こうしたことから不動産投資をはじめるサラリーマンが増加しています。

【日本財託オーナー事例】サラリーマンの特権である「信用」を活かせるのが 不動産投資の最大のメリット

(T・W様/50歳/神奈川県在住/3物件所有)

「不動産投資なんて、一部のお金持ちがやることでしょ?」以前の私は、本気でそう思っていました。高額な物件を扱う不動産投資は、一般のサラリーマンには不向きだと。でもそれは大きな間違いでした。今なら「サラリーマンだからこそ不動産投資をやるべきだ」と断言できます。

私自身、日本財託さんと出会うまでは、コツコツ現金を貯めて一戸ずつ買っていく予定でした。ところがローンという「他人の力」を借りれば、貯金を待つよりも圧倒的に早く資産形成ができると知ったのです。私にはサラリーマンという信用の特権がある。これを使わない手はない。

そう確信してからは早かったです。わずか半年間で都内の区分マンション3戸を手に入れました。

50歳を超えてからのスタートでしたが定年までに複数所有する目標を達成できました。ローンを繰り上げ返済しながら、所有物件数も出来るだけ増やしていきたいと考えています。

この事例の詳細は、【老後の年金を作る】No.138「サラリーマンだからこその特権」をご覧ください。

3-3.不動産投資の目的は老後の備えと資産運用

こうしたサラリーマン投資家の主な目的は、老後に備えた年金対策と資産運用です。入居者がいれば毎月安定して家賃が入ってくるので年金対策になります。

また、投資用不動産の利回りは、投資をする不動産の種類にもよりますが3%〜15%ほどあります。銀行に預けるよりも投資効率がよい点が好まれています。

私ども日本財託のオーナー様の場合は、「資金の効果的な運用」や「家族の生活を守る」「老後の年金をつくる」ということを目的に不動産投資を始めた方が多くいらっしゃいます。

上記のリンクから、投資の目的別に実際の日本財託オーナー様のリアルな声をまとめて見ることができるので、ぜひ参考になさってみてください。

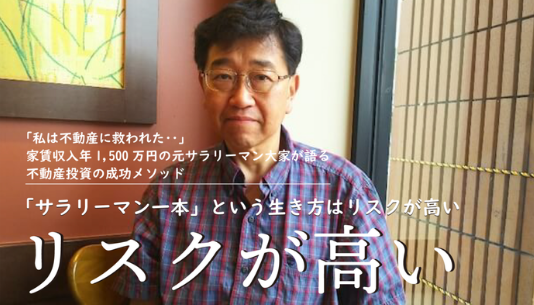

【日本財託オーナー事例】「サラリーマン一本」の生き方はリスクが高い

(元エンジニア台場様/資産約2.2億円/年間家賃収入1,500万円)

「自分の会社は潰れるはずがない」多くの会社員の方は、そう信じたいかもしれません。でも、私はエンジニアとして働いていた30代の頃、会社の経営悪化による壮絶なリストラを目の当たりにしました。その後、ヘッドハンティングで転職した先では上司と合わず、精神的に追い詰められました。

さらにリスクは会社外からもやってきます。妻が難病を患い、続いて両親が同時に入院。兄弟のいない私は、家事と介護のために週の半分は休まざるを得なくなりました。どんなに本業が順調でも、家庭内の事情で収入が絶たれる、あるいは仕事を続けられなくなるリスクは、常に隣り合わせなのです。

仕事を辞めざるを得ない状況で悩んでいた時、日本財託の担当者が言ってくれたんです。「台場さん、こういう時のために今まで不動産投資をしてきたのではないですか?」と。当時、すでに月60〜70万円の家賃収入があった私は、その言葉で吹っ切れ、会社にしがみつくことなく退職を選べました。

不動産投資を「怖い」と言う人がいますが、私に言わせれば、300万円で車を買う(保険やガソリン代でマイナスのキャッシュフローを生み続ける)方が、よほどリスクです。同じ300万円を頭金に中古ワンルームを持てば、入居者がローンを肩代わりしてくれ、毎月プラスを生む資産になる。どちらが賢い選択かは、明白ではないでしょうか。

数ある手法の中で私が辿り着いたのは、「東京・中古・ワンルーム」です。1,000万円台から始められるハードルの低さと、単身者需要が尽きない東京の安定感。利回りとリスクのバランスが最も取れた、会社員にとって最強の資産形成術だと確信しています。

唯一後悔しているのは、「もっと早く、スピード感を持って買い増せばよかった」ということです。「何かが起きてから」では準備は間に合いません。本業が順調な今こそ、予期せぬリスクから自分と家族を守る「第二の柱」を築くべきです。

この事例の詳細は、【FIRE実現オーナー様の声】「サラリーマン一本」という生き方はリスクが高い|家賃収入年1,500万円の元サラリーマン大家が語る不動産投資の成功メソッドをご覧ください。

4.不動産投資の5つのメリット

次に、不動産投資をした場合の5つのメリットについて確認していきます。

・メリット1:将来の年金代わりになる

・メリット2:効率的な資産運用が可能である

・メリット3:生命保険のかわりになる

・メリット4:インフレ対策になる

・メリット5:相続対策になる

4-1.メリット1:将来の年金代わりになる

家賃収入は毎月入ってくるので、将来不足する年金代わりとして活用できます。

株式の配当でも備えることはできますが、業績によって無配になったり、株価そのものも大きく変動します。また、預金の場合は生活費を取り崩していくことになるため、病気や介護のことを考えると、いくら多額の預金があっても安心できません。

年金に必要な要素は、収入源として毎月安定して現金収入が入ってくることです。

4-2.メリット2:効率的な資産運用が可能である

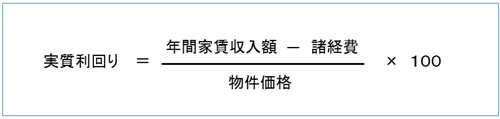

不動産投資はミドルリスクミドルリターンの投資です。投資した資金に対して、いくらの収益があったのかを示す指標が利回りになります。

不動産投資の場合、この投資利回りは3%〜15%程度はあります。投資利回りに差が出ているのは、投資物件の種類や立地、築年数によって価格や家賃が異なるからです。

一般的に利回りが高い物件ほどリスクも高くなります。

4-3.メリット3:生命保険のかわりになる

投資用物件をローンで購入した場合、購入者に万が一のことがあった場合、ローンの残債はすべて完済され、ローンのないマンションを家族に遺すことができます。遺された投資物件から得られる家賃収入や売却資金が、遺族年金の代わりになります

生命保険が毎月お金を支払って保障してもらうのに対して、不動産投資の場合は資産運用をしながら万が一の保障を得ることが可能です。

【日本財託オーナー事例】「生命保険」以上の安心を、愛する4人の子供たちへ

(S・K様/40歳/奈良県在住/四児の父/2戸所有)

私は今、4人の子供を育てる父親として、「子供たちを経済的に不自由なく育て上げる」という強い決意を持っています。FXや仮想通貨など様々な投資を15年経験してきましたが、家族の将来を託せる「真の安定」を感じられたのは、東京の中古ワンルーム投資だけでした。

不動産投資には、万が一の際、ローンが完済されて家族に無借金の物件が残る「団体信用生命保険(団信)」の仕組みがあります。これは単なる死亡保障以上の意味を持っています。

今の日本には『子育て罰』という言葉すらありますが、私は家賃収入という仕組みを持つことで、子供たちの未来を明るく描けるようになりました。もし私に万が一のことがあっても、家族には「住む場所」と「毎月の家賃収入」を残すことができます。現金が底をつく不安のない、この継続的な支えこそが、父親として遺せる最高の生命保険代わりだと確信しています。

この事例の詳細は、【家族の生活を守る】No.49 四児の父が10年で描く『子育て未来予想図』をご覧ください。

4-4.メリット4:インフレ対策になる

不動産投資がインフレ対策に有効と言われる理由は、現金とは異なり、物価の上昇に合わせて価値や収益がスライドして上昇する「実物資産」だからです。

インフレが進むと、以前100円で買えていたものが200円・300円を出さないと買えなくなります。これは相対的に「現金の価値が下がった」ことを意味します。2022年頃から本格化した物価上昇は現在も続いており、今後も物価上昇が継続すると予測されています。

不動産は形のある「実物資産」であり、一般的に物価上昇に合わせて物件価格も上昇する傾向があります。ただ持っているだけで価値が目減りしていく現金に対し、不動産は資産価値を維持することが可能なのです。

さらに、不動産投資の収益源である「家賃」も、世の中のモノの値段や賃金に伴って上昇していきます。実際にここ数年、東京圏を中心に家賃相場全体が上昇傾向にあります。建築コストの高騰や需要の集中により新築価格が跳ね上がったことで、相対的に割安な中古物件への需要がさらに高まり、賃料を強気に設定できる環境が整いつつあります。

【日本財託オーナー事例】家賃は下がるものと思ったら家賃8千円アップに成功

(Y・A様/39歳/女性/東京都在住)

以前の私は、節税目的で購入した新築ワンルームマンションの運用で行き詰まっていました。毎月1万円以上の持ち出しが発生し、家計の負担を感じる日々。将来のために始めたはずなのに、不安ばかりが募っていました。

そんな時、日本財託さんから提案されたのは、中古物件に自己資金を投下して「キャッシュフロー(手残り)」を改善させるという、これまでとは真逆の手法でした。それでも、「古い物件で本当に入居者が決まるのか?」「家賃は下がる一方ではないか?」という空室リスクへの不安は消えませんでした。

その不安を一気に吹き飛ばしてくれたのが、2戸目を購入した直後の出来事です。物件の引渡しを受けてすぐに退去の連絡が入ったのですが、担当者から信じられない提案を受けたのです。

「これは家賃を上げるチャンスです!8,000円上げて募集しましょう!」と言われた時は、正直、半信半疑でした。家賃は築年数とともに下がるのが当たり前だと思っていたからです。ところが、思い切って募集を出してみると、なんと入居中(退去前)にもかかわらず、わずか2週間で成約。それも8,000円アップした条件で、です。

2ヶ月は空室になる覚悟をしていた私にとって、このスピード解決と収益アップは衝撃的でした。「東京の中古ワンルーム」の圧倒的な需要と、管理ノウハウの凄さを肌で感じた瞬間です。

この事例の詳細は、【資金の効果的な運用】No.389 不安解消のカギは「キャッシュフロー」でしたをご覧ください。

4-5.メリット5:相続対策になる

最後に紹介する不動産投資のメリットは、「相続対策になる」という側面です。

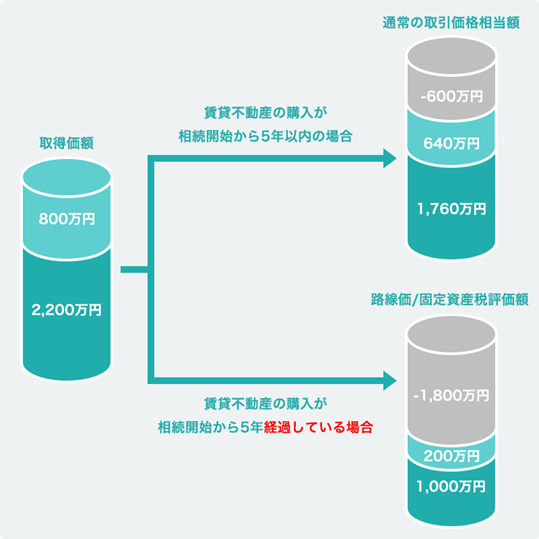

財産を現金で所有していた場合、額面に対して相続税が課税されますが、不動産の場合は相続税評価額に対して課税されます。賃貸用不動産の相続税評価額は相続開始前5年以内の購入の場合は時価のおおよそ80%、5年経過後ではおよそ40%~50%にまで圧縮されます。

ただし、「節税目的に不動産投資を行う」というのは本末転倒になる可能性があるので注意しましょう。投資用不動産の本質的な目的は、相続税評価額の圧縮ではなく長期にわたって家賃収入を得ることにあります。

短期的な節税メリットだけを追い求めるのではなく、長期にわたって家賃収入を生み、その結果として相続対策にもつながる資産をどう築くか。この考え方が、不動産投資ではより重要になります。

5.不動産投資の4つのデメリット

不動産投資にはメリットだけではなく、デメリットもあります。ここでは代表的な不動産投資のデメリットをまとめました。

・デメリット1:資産価値の下落

・デメリット2:地震・火災リスク

・デメリット3:換金しづらい

・デメリット4:維持管理コスト

5-1.デメリット1:資産価値の下落

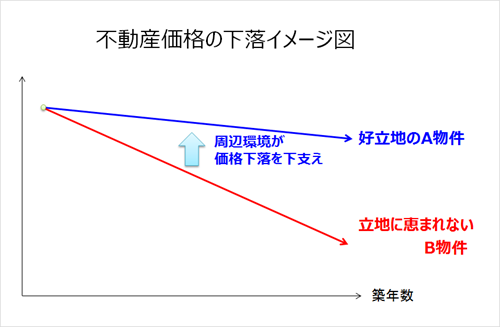

投資用物件の価値は築年数の経過によって下落していきます。これはどのような不動産を購入したとしても同じです。

ただ、不動産の価値は物件そのものだけではなく、立地や周辺環境、そして景気にも左右されます。そのため、10年経っても不動産価格がほとんど変わらないものもあれば、10年で価格が半減してしまうこともあるのです。

たとえば、バブル期に建てられた郊外の戸建住宅では、価格が半分以下になってしまっていることも珍しくありません。

これは都心から遠く物件の周辺環境のプラス要素がないため、築年数の経過による劣化が資産価値の下落に直結してしまっているからです。

5-2.デメリット2:地震・火災リスク

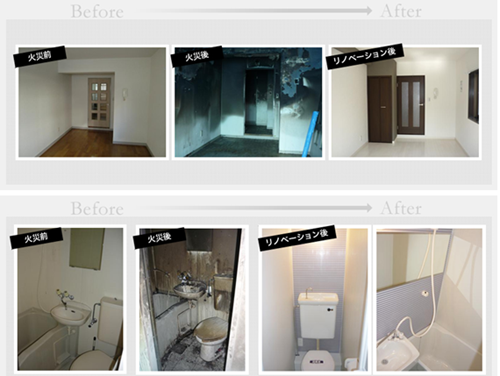

不動産は実物資産であるため、地震や火災によって大きな損害を受けることがあります。万が一、地震によって大破、半壊したり、火災事故で全焼してしまうと資産価値が一気になくなってしまいます。

5-3.デメリット3:換金しづらい

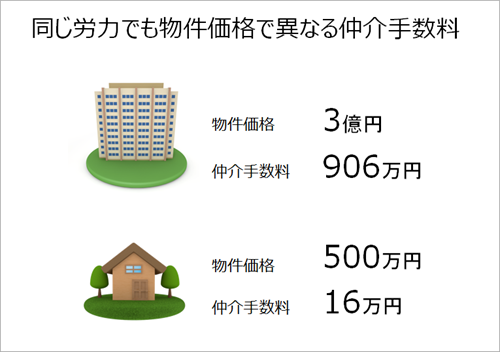

不動産は株式や預金と違って、すぐに現金化することは困難です。人気エリアにあって、既にローンが完済しているような物件でも1週間程度はかかります。

これが地方や郊外の人気のないエリアの不動産の場合、換金するまで半年、1年ということも珍しくありません。これは物件の魅力もありますが、不動産会社の販売努力が不足になりがちということもあります。

不動産会社の報酬は物件を売買仲介した際の手数料です。この手数料は不動産の価格に連動するので、価格が安い物件ほど手数料も低くなります。そのため、同じ手間がかかるのであれば、人気のあるエリアにある資産価値の高い物件のほうを優先しがちなのです。

5-4.デメリット4:維持管理コスト

株式投資や投資信託、FXなど金融商品のランニングコストはほとんどありませんが、不動産を維持するには多くのコストがかかります。

毎月必要となるランニングコストは家賃収入の10%〜20%程度です。そのほか税金も取得時、保有中、売却時とそれぞれの場面で課税されます。

代表的なコストと税金

・管理代行手数料

・マンション共有部の管理費・修繕積立金

・エアコンや給湯器などの設備の修理・交換費用

・退去後のリフォーム工事費

・損害保険料

・減価償却費

・ローンの支払い利息

・ローン保証料

・不動産取得税(取得時)

・固定資産税・都市計画税(所有中)

・譲渡税(売却時)

6.不動産投資の5つのリスク

次に、不動産投資の代表的な5つのリスク(空室、滞納、ローン、地震・火災、管理会社倒産)について確認していきます。

6-1.空室リスク

空室になると家賃収入が入ってこないだけでなく、ローンで購入していた場合、空室期間中はその返済も自分自身で行う必要があります。

対応策

空室の発生を防ぐことはできませんが、空室期間を短縮することは可能です。そのためには、人口の多い賃貸需要の旺盛な立地の不動産を選ぶことです。「立地選び」が最大の空室対策となります。

なかでも、私ども日本財託では、安定した収入を得るには東京中古ワンルームマンションが最適と考えています。その理由を知りたい方は、「東京中古ワンルームマンションに投資すべき5つの理由」のページをぜひご覧ください。

6-2.滞納リスク

入居者の家賃の滞納も不動産投資の代表的なリスクのひとつです。

一般的に、家賃の振込忘れも含めれば、管理会社が管理する物件のうち、月初時点で5%程度の滞納が発生しています。ここから月末にかけて約2%程度まで滞納率が下がっていきます。

(例)管理戸数10,000戸の場合

月初時点の滞納 500戸 / 月末時点の滞納 200戸

対応策

滞納家賃の回収は後手に回ればまわるほど回収が難しくなります。滞納の発生を確認したら、即対応することが大切です。実際には、個人が滞納家賃の回収を行うことは困難なので、物件の管理を委託している賃貸管理会社に依頼します。

管理契約によっては滞納保証がついているものもあるので、積極的に活用していきましょう。

滞納リスクの避け方についてさらに詳しく知りたい方は、「家賃滞納リスク」のページもご覧ください。

6-3.借入リスク

空室や滞納が発生したとしても、ローンがなければ負担はそれほど大きくはなりません。不動産投資で破綻してしまうのはローンの借り過ぎです。

ローン負担が大きく、毎月の返済を家賃収入のみに頼った結果、空室や滞納で収入が途切れて不動産経営が破綻してしまうのです。

対応策

借入リスクに対応するためには、ローン自体を繰り上げ返済していくしかありません。もし、継続的な繰り上げ返済を行うだけの余裕がなければ、投入する頭金の割合を大きくすることが大切です。

6-4.地震・火災リスク

地震や火災によって建物が損害を受けて、入居者が住めなくなれば家賃収入も入ってこなくなります。ローンで不動産を購入していた場合、地震や火災で損害を受けたからと言って返済を免除してくれることはありません。

地震リスクへの対応策

地震に強い物件を選ぶには、1981年(昭和56年)以降に建てられた新耐震基準の物件を選ぶことです。新耐震基準は、1978年(昭和53年)に宮城県沖で発生した地震による被害を教訓に、新たに定められた基準で『震度6強以上の地震で倒れない住宅』とされています。

実際に、阪神淡路大震災や東日本大震災でも、新耐震基準で建てられたマンションの倒壊は1棟もありませんでした。

さらに詳しく知りたい方は、「地震による倒壊リスク」のページもご覧ください。

火災リスクへの対応策

火災リスクに対応するためには、鉄筋コンクリート造で造られたマンションを選ぶことです。木造アパートの場合、一室の火災が全体に及んでしまうことになりますが、コンクリート造のマンションであれば被害は1室にとどまります。

また、復旧工事を短期間で終わらせることができるため、家賃収入が途切れる期間も短くて済みます。

6-5.賃貸管理会社倒産リスク

賃貸管理会社が倒産してしまった場合、集金した家賃や預けていた敷金が回収できなくなります。

対応策

・管理戸数

たくさんの物件を管理している会社ほど経営は安定し、倒産リスクは低くなります。それは、管理物件が増えるほど、売り上げも大きくなり、安定した経営を行うことができるからです。

・賃貸住宅管理業登録制度への登録状況

入居者から集金した家賃やオーナーから預かった敷金を、会社の運転資金と分別して管理を実施しているのかは「賃貸住宅管理業登録制度」をみればわかります。分別管理に不備がある会社には改善勧告が行われ、改善勧告に従わなかったときには登録が抹消されます。

賃貸住宅管理業登録制度の名簿は一般に公開されているので、国土交通省の「賃貸住宅管理業登録名簿」も賃貸管理会社選びの参考にしてみてください。

なお、この登録制度への加入は義務ではなく任意になりますので、登録名簿に記載がないからといって、分別管理がされていないわけではありません。ただし、この名簿に記載されている会社では分別管理が行われていますので、賃貸管理会社選びの目安として利用することが可能です。

・創業年数

創業年数の古さも賃貸管理会社選びの目安になります。長く経営していけるということは、それだけ会社も安定しているということの証明でもあります。

7.不動産投資についてよくある誤解と質問

ここでは不動産投資について多くの方が抱いている誤解についてとその真実について明らかにしていきます。

7-1.よくある誤解:不動産投資は節税対策になる

不動産投資の所得税の節税効果は一時的なものです。不動産投資を行い、税金が戻ってくるといっても永続的なものではありません。

節税対策で不動産投資をはじめてしまうと、節税効果が無くなったとたんに資金繰りが厳しくなるケースがあります。

不動産投資の目的は所得税の節税ではなく、あくまでも収益をあげるためのものです。

7-2.よくある誤解:不動産投資はお金持ちにしかできない

現在、不動産投資を行っている人の大半が一般のサラリーマン層です。

サラリーマン層が購入の主体になっているのは、低金利のローンが活用できるからです。そして、少額の頭金からスタートして繰り上げ返済を行いながら、完済を目指しています。

おおむね物件価格の5%程度の頭金があれば不動産投資をスタートできます。

7-3.よくある誤解:不動産投資のローン金利は高い

投資用不動産のローン金利は住宅ローンと比較すると確かに高くなっています。

住宅ローンの金利が0.8%程度のところ、投資用ローンの金利は1%台後半から高いものでは4%台まであります。これは住宅ローンに比べて、投資用ローンのほうが返済が滞るリスクが高いため、このような金利を設定しています。

しかし、ローンの返済にあたっては自分自身が返済するのではなく、投資用不動産から得られる家賃収入で返済を進めていくため、家賃収入でローンを返済していくことができます。

たとえば、都内の中古ワンルームマンションであれば、現在の投資利回りは4%〜5%台です。投資用ローンの金利が安いもので2%台前半ですから、ほぼ全額をローンで購入したとしても、毎月1万円程度は手元にのこります。

7-4.よくある誤解:不動産投資が儲かるのだったら販売せずに不動産会社で持てばよい

不動産会社でも収益の柱として投資用不動産を所有しているところがあります。また、不動産の営業マンでも複数の投資用不動産を所有していることも珍しくありません。

実際、私たち日本財託グループは350戸以上を所有し、そして営業スタッフの半分以上が投資用不動産を所有しています。

不動産投資をすすめられたら、担当者に実際にやっているかぜひ聞いてみましょう。

7-5.よくある誤解:不動産投資ではなくクラファン・小口化商品の方が安全なのではないか

「少額からスマホひとつで始められる」という手軽さから、クラウドファンディング(CF)や小口化商品の方がリスクが低いと誤解されがちです。しかし実際には、こうした商品は運営会社の信用リスクに依存する側面が強いのが実態です。

これらの商品は実物不動産そのものを所有するわけではなく、あくまで「運営会社が提供するプロジェクト」に出資する仕組みです。

2025年には「ダイムラー・コーポレーション」の破産や「みんなで大家さん」の分配遅延・提訴といったトラブルが報じられており、運営会社の資金繰りや説明不足によって、投資家が資金回収困難に陥るリスクが表面化しています。

また、途中解約が制限されていることが多く、実物不動産(特に東京の中古ワンルーム)に比べて流動性が低い点にも注意が必要です。

一方で、実物不動産であれば、自分がオーナーとして「所有権」を持ち、家賃設定やリフォーム、売却時期を自らの意思で判断できます。他人任せにせず、自分の資産を自分で守り・運用できる実物不動産こそが、長期的な資産形成において最も堅実な選択肢といえるでしょう。

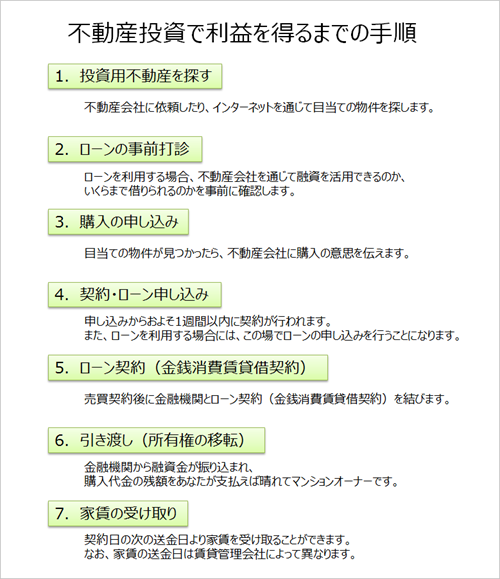

8.不動産投資で利益を得るまでの手順

最後に、不動産投資で利益を上げるまでの手順をまとめました。不動産投資をはじめる際に参考にしてください。

なお、さらに詳しい不動産投資を始めるステップについては、「不動産投資 初心者」の記事で紹介しているのでぜひご覧ください。

ここまで「不動産投資とはなにか」について、基本的な情報から、メリット・デメリット、実際のリスクまで網羅的に解説してきました。ここまでお読みいただき「不動産投資に興味が出てきた」と思われた方は、ぜひ「初めの一歩」として私どもの無料相談会をご活用ください。

不動産投資は、数十年という長い月日を共に歩むパートナー選びが重要となります。だからこそ、私たち日本財託は「売って終わり」の強引な勧誘を一切行いません。まずはみなさまが不安に思っていることについて、納得が行くまで真摯にお答えしたいと思っています。

日本財託が最も大切にしているのは、目先の契約ではなく「お客様との一生涯の信頼関係」です。そのため「相談会に行ったら押し売りされないかな」「相談会の後にしつこく電話がきたらどうしよう」という心配は一切ありません。

実際にサポートさせていただいている多くのオーナー様からも、以下のような信頼の声をたくさんいただいています。

【お客様の声】

・日本財託さんは、メリットだけでなく、デメリットも丁寧に解説してくれる「正直不動産」みたいな会社。だからこそ一歩踏み出して、一軒目を購入することができた (O・M様/男性/37歳/大阪府在住/「練馬駅」徒歩5分の区分マンション所有) ・5社ほどの会社に資料請求をしたときに、「こちらから連絡するので電話をしないでくれ」とお願いしましたが、実際に電話をしてこなかったのは、日本財託だけでした。約束を守ってくれたことで安心して、日本財託と取引を始めました。管理している物件の入居率は99%以上ですし、選んでよかったと思っています。 (台場様/男性/62歳/愛知県在住/「久が原駅」徒歩1分の区分マンションほか15戸所有)お客様の資産や生活の状況次第では不動産投資に手を出すべきタイミングではない方もいます。そのような方には私ども日本財託では決して、無理に不動産投資をすることを勧めません。

日本財託の調査では、オーナーの「5人に1人が経済的自由を実現(※)」というデータがあります。私どもが持つ経験やノウハウを学び、自身も同じ道を歩みたいと考えている方は、ぜひ無料の個別相談会にお越しください。オンライン相談会も実施しています。

無料で書籍「家賃収入3000万円の無敵の投資家×勝たせる1億円コーチが教える不動産投資の成功法則」もご用意しています。不動産投資の第一歩をぜひ踏み出してみてください。

\あなただけの資産形成プランを作成します/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

9.まとめ

この記事では、「不動産投資とは何か」という基礎的な情報から、種類、不動産投資の現状、メリット、デメリット、5つのリスク、そしてよくある誤解と質問まで、網羅的に解説してきました。

ここで確認してきたのは不動産投資の基本的な情報です。基本を押さえた後は不動産投資で具体的に利益を上げる方法論についても確認してみましょう。

継続的に不労所得を得るための実践的な手法については、「不動産投資 不労所得」の記事で詳しく解説しているのでぜひご覧ください。

※調査概要 対象:64歳以下の当社オーナー様(1棟物件所有オーナー様を除く) 調査期間:2025年4月24日~5月6日 方法:任意回答 メール・オーナーアプリにてアンケートフォームを送付し、記名で回答 有効回答:618名