「不動産投資初心者はまず何から手をつければいいのか、最初の一歩が知りたい」

もしあなたが今、「不動産投資に興味はあるけれど失敗するのはイヤ」「だからこそ、失敗しない始め方を知りたい」と感じているなら、その感覚は正解です。

なぜならば世の中にある不動産投資の始め方に関する情報は玉石混交であり、「真似してはいけない始め方」を指南しているケースも多いためです。

結論からいうと、不動産投資の始め方の正解は、正しいマインドを身につけて、欠かせない基礎知識を得て、自分に合う手法とパートナーを見つけることにあります。

日本財託で手堅い不動産投資の始め方を実践した方の声(一部)

その反面、日本財託との面談では「なぜ東京の中古ワンルームなのか」を丁寧に説明していただき非常に納得することができました。自己資金をそれほど用意できませんでしたが1戸目のマンションを購入し、堅実に不動産投資を開始することができました。退去してもわずか2週間で次の入居者が決まり、管理も安心して任せています。日本財託で始めて本当に良かったです。(R・N様/男性/44歳/神奈川県在住)

最初の不動産投資は失敗でしたが、日本財託と出会って9戸まで規模を拡大しました

不動産投資を始めて15年ですが、年間の家賃収入は約700万円です。まだ2戸のローンが残っていればローンを完済すれば手取りの家賃収入は月60万円弱となります。サイドFIREは、不動産でなければできなかったと思います。(荒川様/女性/50歳/東京都在住)

節税や値上がり益という不確実な方法ではなく、今後も継続して賃貸需要が見込める「東京の中古ワンルーム」に投資する手法を選ぶことで、コツコツと着実に資産を拡大していくことが可能です。

本記事を最後まで読むことで、不動産投資の正しい始め方のステップが分かり、今すぐ動き出せる状態になっているはずです。ぜひお読みください。

そんな再現性の高い「不動産投資の始め方」教えます

私ども日本財託の推奨する「東京の中古ワンルームに投資する手法」を使って、実際に多くの人が結果を出しています。当社では、そんな再現性の高い「不動産投資の始め方」を知ることができる無料オンラインセミナーを毎日開催しています。

セミナーでは、3万戸を超える管理実績を持つ日本財託代表・重吉勉の最新著書「不動産投資が気になったらはじめに読む本」のエッセンスを凝縮してお伝えします。

「なぜ、東京・中古・ワンルームなのか」という理由から効率的な資産の増やし方まで、自身でもワンルーム投資を実践している講師が具体的に解説します。

◆オンラインセミナーで学べる内容

・貯金を切り崩す生活から、家賃収入で精神的自由を得る方法 ・なぜ「東京・中古・ワンルーム」か(東京の単身世帯の賃貸需要や新築との価格比較) ・入居者が支払う家賃で、ローンの元本を減らして純資産を増やす仕組み ・繰り上げ返済とタイムレバレッジで無借金物件を雪だるま式に増やす手法 ・サラリーマンの武器である「信用力」を最大活用して、機会損失を防ぐコツ◆オンラインセミナー参加者からの声

・不動産投資の始め方に悩んでいましたが、今回のセミナーが良いきっかけになりました。 ・初心者なので分からないことばかりでしたが、セミナーで疑問が解けて安心できました。インターネットや書籍で時間を掛けて情報を得るよりも、効率的に濃密かつ具体的な生の情報を得られるセミナー内容になっています。再現性の高い不動産投資の始め方」を知りたい方はぜひお気軽にご参加ください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

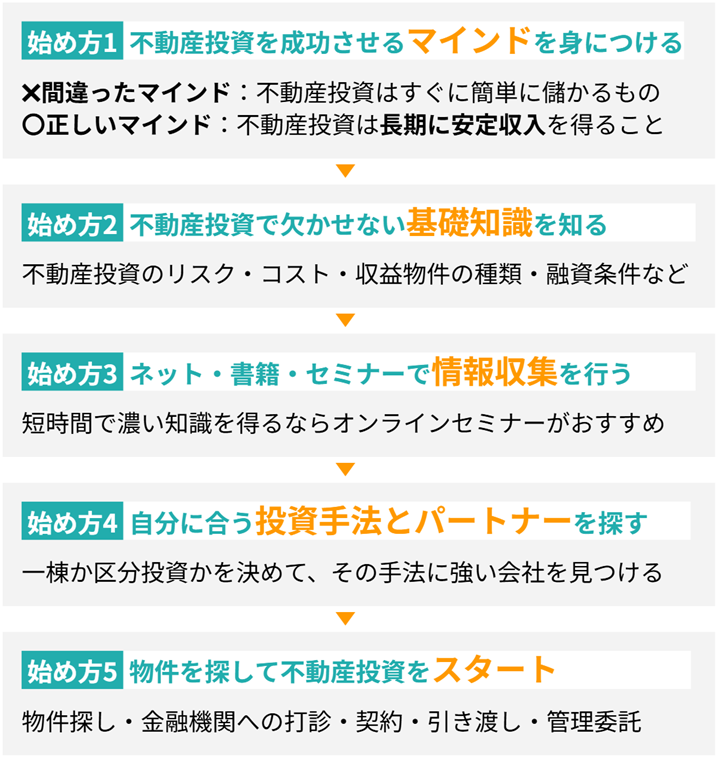

1.始め方1:不動産投資を成功させるマインドを身につける

不動産投資の始め方の第一歩として、まずは投資家としての土台となる「マインドセット」について解説します。手法や物件選びを学ぶ前に、どのような考え方で不動産投資と向き合うべきかを知ることが、失敗を防ぐ最大の防御策となります。始め方1:不動産投資を成功させるマインドを身につける

・間違ったマインド:不動産投資はすぐに簡単に儲かるもの

・正しいマインド:不動産投資は長期に安定収入を得ること

1-1.間違ったマインド:不動産投資はすぐに簡単に儲かるもの

不動産投資を始めるにあたってまず理解すべきなのは「短期間で楽に資産を築ける魔法のような手段ではない」という事実です。たとえば、次のような「謳い文句」に釣られて投資を始めようとしているのであれば、この瞬間から考えを改めましょう。

こんな謳い文句には注意しましょう

・所得税を大幅に圧縮できる、税金がもどってくる(節税対策になる)

・利回りは10%以上まわっていて、(高利回り)

・値上がり期待ができる(キャピタルゲインを狙える)

・購入した翌月から不労所得が毎月数十万円得られる(最初から儲かる)

・1年で2億の資産を作って脱サラした(1年ですぐに儲かる)

節税できるというのは「赤字が出ている」ということですし、利回りが高い物件はその分リスクが大きい可能性が高く、1カ月や1年ですぐに儲かるものではないからです。

あなたが不動産投資を始めようと考えているきっかけが、上記の内容であれば要注意です。

1-2.正しいマインド:不動産投資は長期に安定収入を得ること

不動産投資の本来の目的は、節税や多額の利益を短期間で得ることではなく、長期にわたって安定収入を得ることにあります。そして安定収入を長期にわたって得続けるためには、「1.リスクを抑えること」と、「2.堅実に資産を作っていく努力」が欠かせません。

1.リスクを抑えること

・ローンを借りすぎない(サラリーマンが身の丈を超えるような億越えの借金をしない)

・立地を間違えない(賃貸需要が今後も続くエリアで始める)

2.堅実に資産を作っていく努力

・ローンを借りっぱなしにしない(繰り上げ返済に励む)

※よく毎月のキャッシュフローをマイナスにしたままにしている方を見受けますが、これでは資産拡大は望めません。返済額軽減型の繰り上げ返済を行い、毎月のキャッシュフローを大きくしていき、そのキャッシュフローをローン返済に充てるのです。

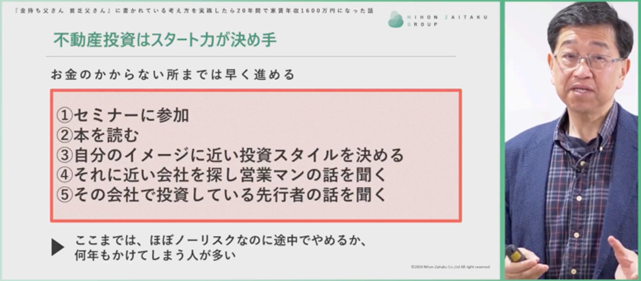

不動産投資を始める上でぜひ参考にしてほしいのが、17年で家賃年収1,500万円を築き上げた台場氏の考え方です。同氏は、不動産投資に成功するには、手法はもちろんのこと、「一歩踏み出す力(スタート力)」が大事と言います。

「完璧に理解してから」と足踏みしている時間が、大きな機会損失になるかもしれません。

【台場氏が語る「スタート力」の本質】

1.時間は「お金」そのもの:不動産投資は「時間を資産に変える作業」。検討に1年かければ、その間に得られたはずの家賃収入を一生失うことになります。

2.100%の理解は不要:本で得られる知識は3割程度に過ぎず、残りの7割は始めてから理解するもの。まずは、セミナーや個別相談に行くというアクションを起こすことが大切です。

3.お金がかかるまでは最速で:不動産会社のセミナーも相談も無料です。この「お金のかからないフェーズ」を2ヶ月で駆け抜けるスピード感が成功を引き寄せます。

台場氏自身も過去を振り返り、「もっとスピード感を持って取り組んでいれば、さらに早い段階で資産を作れたのに」と、開始の遅れを最大の後悔として挙げています。

台場氏をはじめとする実際の日本財託オーナーが登壇するセミナーは、毎回内容を変えて期間限定で開催しています。

「ちゃんと理解するまで」と情報収集に時間をかけるよりも、ノーリスクかつ最短で知識を身に着けられるセミナー・相談から始めてみませんか。今の悩みや疑問を解消して、あなたにとって不動産投資が本当に最適解なのか、その答えを最短距離で掴み取りましょう。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

2.始め方2:不動産投資を始める上で欠かせない基礎知識を知る

不動産投資を始めるにあたって最低限知っておかなければならない知識を調査しておきましょう。たとえば、収益物件の種類とその特徴がわからなければ、営業マンの言うとおりに物件を購入するしかありません。大切なお金を守るためにも押さえておかなければならない情報をまとめました。

2-1.不動産投資のリスク

不動産投資には主に8つの大きなリスクがあります。どのような種類のリスクがあるのかは事前に知っておきましょう。・空室

いくら図面上の利回りが高くても空室が続けば、実際の利回りは低くなります。賃貸需要は人口に比例するので、大都市圏に比べて地方郊外に立地する不動産の空室リスクは高くなります。

・滞納

家賃の滞納に関しては管理を代行する賃貸管理会社が対応します。また、管理プランのなかで、滞納保証をしてくれる契約もあるので、ぜひ活用しましょう。

・借入

不動産投資の最大のリスクが借金です。サラリーマンが一億も二億も借金をするような投資はお勧めできません。空室や滞納で失敗するのではなく、借金が返せなくて失敗してしまうのです。

・資産価格の下落

築年数が経過していけば価格は下落していきます。ただし、不動産が有効活用できる大都市圏ほど、価格下落率はゆるやかになります。

・家賃の下落

資産価格の下落と同様、築年数の経過とともに家賃は下落していきます。家賃の水準は景気動向などの外部要因と建物老朽化、室内設備の陳腐化などの内部要因で決定されます。

・地震

地震リスクに対応するためには、建物を建物の構造および耐震基準で選ぶことです。特に1981年に施行された「新耐震基準」の物件を選ぶことは欠かせません。

・火災

火災リスクには保険および建物の構造で対応することになります。たとえば、木造アパートの場合、1室の火事が全戸に及ぶことは珍しくありませんが、鉄筋コンクリート造のマンションでは延焼被害は室内でとどまることが多く、被害の拡大を防ぐことができます。

・管理会社の倒産

家賃の集金や入居者の募集、トラブル・クレーム対応は管理委託先の賃貸管理会社が行います。管理会社の「放漫経営」によって倒産してしまうと、預けた敷金や当月分の家賃を取り戻すことがほぼ不可能です。管理先を選ぶ際は業歴や財務基盤なども確認しておきましょう。

「不動産投資の8つのリスク」のページで、図解入りでさらに詳しくリスクと回避方法を解説しているのでぜひご覧ください。

2-2.不動産投資にかかるコスト

収益物件には、毎月必要なランニングコストと突発的に発生する臨時のコストがあります。毎月のコスト

・管理費、修繕積立金:建物管理会社に支払う建物全体の維持管理コスト

・集金代行手数料:大家代行業を委託する賃貸管理会社に支払う費用

臨時のコスト

・退去後の内装費用:室内のリフォーム工事費用

・室内設備(エアコン、給湯器など)の修理交換費用

2-3.収益物件の種類

収益物件の種類は3つに大別することができます。不動産投資の情報を収集するにあたっては、偏った知識では正しく判断できません。ここで紹介する3つの物件の特徴は必ず押さえておきましょう。・1棟アパート・マンション

アパートやマンションの1棟物件に投資をする手法です。大都市圏よりも地方や郊外、そして駅からも離れていることが多くなっています。また、安いものでも数千万円以上の価格となるので、ローンを組んで投資をすることが一般的です。ただし、最近は融資が厳しくなっていることから、自己資金が潤沢ではない方には手を出しづらい投資先です。

・区分マンション

おもに大都市圏の駅から近い場所に立地しているため、アパートに比べて空室リスクは低く抑えることが可能です。ローンも不動産会社で斡旋してくれることもあり、初めて投資をする方にはお勧めです。ただし、中古と新築では価格差があるため、それぞれの特徴をよく見極めることが欠かせません。運用を目的に始めるのであれば中古がおすすめです。

・戸建賃貸

地方都市では人気を集める1戸建てへの投資です。大都市圏のワンルームよりも安く始められますし、ひとたび入居者がつけば長く入居し続けてくれるという特徴があります。ただし、戸建賃貸が好まれるエリアが限られていることと、これから一般的な核家族が少なくなっていくことを考えると、リスクがないわけではありません。

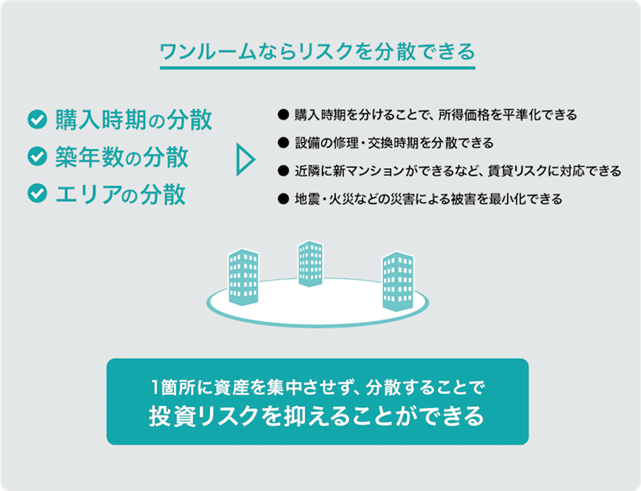

日本財託が不動産投資のなかでも「区分マンション投資」を推奨する理由は、資産運用の基本は「分散投資」であり、不動産投資でそれを実現できるのが区分投資だからです。

区分マンション投資は、購入時期や築年数、エリアを分散することで様々なリスクを低減させることができます。

「区分は入居者がいなければ収入はゼロ。1棟アパートは複数戸あるのでリスクが低い」と誤解される方もいます。しかしながら、実は、同じ戸数のワンルームを所有する前提に立てば、複数戸の区分を所有したほうがリスクを抑えることができるのです。

実際、日本財託のオーナー様の中にも、「以前はマンション1棟を所有していたが区分投資に切り替えた」という方もたくさんいらっしゃいます。

【日本財託オーナー様の声(一部)】

一棟物件の場合は、修繕対応や入居者とのやり取り、見積りの精査など、日常的な判断の全てが自己責任。入退去の手続きや修繕対応、さらには予想外のトラブルなど、管理会社とのやり取りはかなりの頻度で発生します。何かが起きればすぐに対処しなければならず、しかも、その場その場で判断を下す必要があり、相当なプレッシャーやストレスを感じていました。

一方で、一棟物件にはキャッシュフローを得やすいという明確なメリットもあるため、区分マンションは全て売却し、さらに追加で3棟目となる物件を購入。一棟物件での運用に集中する道を選びました。しかし、先に挙げた運用負担は年々重くなり、最終的には1棟だけを残し、その他は全てを売却しました。

このような経験から、私に向いている資産形成は、できるだけストレスなく運用できる区分マンション投資であると、再認識したのです。(R・F様・男性・47歳・千葉県在住・「富士見ヶ丘駅」徒歩6分の物件ほか計11戸を所有)

空室リスクを防ぎたい方は、将来にわたって賃貸需要を見込めるエリアかつ、若者人口の流入が続いている東京の区分ワンルーム投資がおすすめです。

さらに詳しく知りたい方は、「東京中古ワンルームマンションに投資すべき5つの理由」のページをご覧ください。

2-4.不動産投資にかかる税金

不動産投資には購入時、所有中、売却時の3つの場面で税金がかかってきます。・購入時:不動産取得税、登録免許税(1回限り)

・所有中:固定資産・都市計画税(毎年)

・売却時:譲渡所得税(1回限り)

2-5.管理契約の種類

収益不動産を購入後は入居者募集や内装工事手配など、大家業を行う必要があります。この大家業は賃貸管理会社に委託することになりますが、契約形態で2つの種類に大別できます。1.管理代行契約(集金代行契約)

管理代行契約とは、入居者募集や家賃の集金、入居者のトラブル・クレーム対応、賃貸借契約・更新手続きなど大家業を不動産会社が代行して行うサービスのこと。家賃収入の5%が代行手数料の目安となります。

2.サブリース契約

サブリース契約とは、不動産会社に物件を貸し出し、不動産会社が入居者へ転貸する仕組みです。

サブリース契約では空室や滞納といったリスクがなくなりますが、直接入居者から受け取る家賃と比べると保証料は低くなります。サブリース契約では、直接入居者に貸す訳ではありません。不動産会社が入居者から受け取る家賃から、およそ家賃の10%〜20%が差し引かれます。

なお、サブリース契約については以下の問題点が取り沙汰されています。契約締結前に不動産会社に確認して懸念点を解消しておきましょう。

・賃料変更の可能性

多くのサブリース契約では、定期的に賃料を見直すことになっています。また、保証家賃と銘打っていても外部環境の変化によって賃料が減額する可能性があります。

・契約期間中の解約の可能性

30年一括借り上げとうたっていても、契約書の定めがある場合には、途中解約される可能性があります。

・契約解除が困難

不動産会社側からは途中解約されることはありますが、反対にオーナー側からサブリース契約の解除を求めても、不動産会社は借地借家法を盾に取り簡単には解除をしてくれません。

不動産価格はその不動産から得られる収入額によって決まります。この点、空室リスクを担保している分、サブリース契約の保証賃料は実賃料と比べて低く抑えられてます。そのため、いざ売却する際にも売却価格は通常の物件と比べて低くなってしまうのです。

また、管理会社を変更したいと思ったとしても、そもそもサブリース契約を外すことができないため、管理会社を変更することもできません。空室リスクの担保には高い代償が伴う点は注意が必要です。

私ども日本財託のオーナー様のなかにも、「以前サブリース契約で失敗した」という方がたくさんいらっしゃいます。

サブリースから日本財託に変更した方の声(一部)

サブリース契約で購入した会社の管理がずさんで不安でした

消費者庁:サブリース契約に関するトラブルにご注意ください!

2-6.融資条件

収益不動産を購入する際にはローンを利用することが一般的です。ただ、1棟アパート・マンション向けの融資に関しては、昨今の不正融資問題により融資環境が厳しくなってきています。そのため、十分な頭金を出せる方でなければ融資を受けることができないため、一般投資家には手を出しづらい商品となってきています。

1棟アパート・マンションへの融資は厳しくなっていますが、都内の区分マンションへの融資は堅調に推移しています。参考までに一般的な融資の基準を以下にまとめました。

融資を利用するための条件

年収:500万円超

年収倍率:8倍程度

返済比率:35%程度

勤続年数:3年以上

3.始め方3:ネット・書籍・セミナーで情報収集を行う

不動産投資を始める上で最低限必要な知識が頭に入ったら、今度は自分でも勉強をしていくフェーズです。ここでは、3つの手段(ネット・書籍・セミナー)ごとに、正しい情報を調べる方法を解説します。

3-1.情報収集手段1:インターネット

インターネットが最も手軽でコストもかからず運用ノウハウや物件に関する情報を収集することが可能です。なお、ネット情報は誰もが情報を発信できるため、発信者の意図を読み取って収集にあたることが欠かせません。ネット検索のメリット

・コストがかからず、すぐに手軽に情報収集ができる

・最新情報を手に入れることができる

・一般メディアから不動産会社、投資家など多彩な情報に触れらえる

ネット検索のデメリット

・不動産会社や投資家が発信する情報は独自のノウハウに偏っている可能性がある

・個人ブログなどは情報の信頼性に欠ける場合がある

・情報がありすぎて、取捨選択する目がないと投資を実践することができない

3-2.情報収集手段2:書籍

専門家や成功者の知見が凝縮された「書籍」は、インターネットよりも信頼性の高い学習ツールです。体系的な知識を効率よく吸収できる一方で、情報の鮮度や再現性を見極める目も必要になります。書籍のメリット

・体系立てた不動産投資のノウハウを学べる

・3つの収集手段のうち、最も情報密度が濃い(書籍>セミナー>ネット検索)

書籍のデメリット

・購入費用がかかる

・不動産投資全般の知識を偏らずに得るためには複数の書籍を読む必要がある

・書籍は玉石混合。優れた書籍を見つけ出すことが難しい

・刊行日が古い書籍の場合、ノウハウが陳腐化している場合がある

・投資家の体験談・ノウハウをまとめた書籍では、再現性が難しいことがある

3-3.情報収集手段3:不動産投資セミナー

不動産投資を始める上で、プロから直接「最新の生きた情報」を得られるのがセミナーの大きな特徴です。書籍やネットだけでは得られない具体的なノウハウや業者の雰囲気を確認できる貴重な機会となります。不動産投資セミナーのメリット

・不動産投資の最新情報(融資、物件など)に触れられる

・書籍やネット検索よりも具体的な内容が多い

・情報のみならず、主催する不動産会社の雰囲気も感じられる

・最近ではオンラインセミナーも増えており、好きな場所や時間でセミナーを受講できる

不動産投資セミナーのデメリット

・参加するセミナーによっては内容が薄いこともある

・セミナー参加後に営業行為を受けることがある

・対面でのセミナーは大都市圏に集中しており、遠方に住んでいる場合は参加が困難

◆オンラインセミナー参加者からの声

・不動産投資の始め方に悩んでいましたが、今回のセミナーが良いきっかけになりました。

・初心者なので分からないことばかりでしたが、セミナーで疑問が解けて安心できました。

「始め方がわからない」「一歩踏み出すきっかけが欲しい」という方はぜひご参加ください。

4.始め方4:自分に合う投資手法とパートナーを探す

インターネットや書籍・セミナーで十分に情報収集できたら、そこで得た知識をもとに「自分にはどの投資手法が向いているのか」を定めて、その実現を支えてくれるパートナー(不動産会社)を見つけていきましょう。自分に合う投資手法とパートナーを探すステップ

・一棟物件か区分投資かなど自分に合う手法を絞り込む

・その手法に強い不動産会社(パートナー)を見つけて相談する

4-1.一棟物件か区分投資かなど自分に合う手法を絞り込む

「2-3.収益物件の種類」でも解説したとおり、不動産投資には「一棟アパート投資」や「区分マンション投資」など複数の手法があるため、自身の資金力やリスク許容度に合わせて手法を絞り込むことが重要です。情報収集する中で、どの手法が自分に合っているかを絞り込んでいきましょう。

1.「一棟アパート投資」は専業不動産投資家を目指す人に最適

多額の自己資金(数千万円単位)を持っていて最初から大きな資産規模で運用したい方や、不動産経営に専念する時間を捻出できる方には、「一棟物件投資」が向いています。

しかしながら、夜逃げやゴミ問題、孤独死、設備の故障(エレベーターや消防設備)など、管理の手間とコストが区分所有に比べて格段に大きいため、本業が忙しい方にはおすすめできない手法です。また、リスク許容度が低い方や分散投資を好む方にも向いていません。

2.「区分マンション投資」は忙しいサラリーマンなどに最適

一方で、忙しいサラリーマン・公務員や不動産投資初心者、自己資金が限られている方には、区分マンション投資(とくに東京の中古ワンルーム)が最適です。

実際に、日本財託のオーナー様のなかには、忙しくても手間を掛けずに資産を拡大して不労所得を得た先輩サラリーマン大家がたくさんいらっしゃいます。

不動産投資で不労所得を得てFIREを実現した日本財託オーナー様の声(一部)

株式投資での大きな損失をきっかけに、値動きに左右されない実物資産としての不動産投資へ切り替え、10年余りで早期退職を叶えました。10戸という事業規模を築き、長期ローンと繰り上げ返済を賢く併用することで、月約28万円の安定した不労所得を確保し、現在は地域貢献など「お金のためではない仕事」を楽しんでいます。 (荒木様/男性/56歳/愛知県在住/早稲田駅徒歩7分の物件など計10戸所有)

12年間で年1,600万円の不労所得を実現

証券会社の廃業経験から「本業以外の収入」の必要性を痛感し、成功者の手法を徹底的にコピーすることで着実に資産を拡大しました。銀行員ならではの緻密なシミュレーションに基づき、社宅住まいで浮かせた資金をすべて投入することで、年1,600万円の不労所得を築き上げています。 (内田様/男性/55歳/東京都在住/都内ワンルームマンション中心に計11戸所有)

43歳でFIREを達成し年3,000万円の不労所得を実現

「戦わない投資」として都心のマンションを選び、20年スパンの長期視点で自分以外(不動産)に働かせる「時間を面で捉える」戦略を実践しました。「勉強してから」と足踏みせず、即座にスタートラインに立ったことで、43歳という若さで多額の不労所得を手にしFIREを叶えています。 (村野様/男性/45歳/東京都在住/港区・赤羽橋駅徒歩4分の物件など計12戸所有)

4-2.その手法に強い不動産会社を見つけて相談する

自分に合う投資手法を絞り込んだら、次はその手法において豊富な実績を持ち、投資家目線で寄り添ってくれる不動産会社をパートナーに選びます。不動産会社によって得意とする物件種別や提携している金融機関が異なるため、専門特化した会社に相談することが、有利な融資条件の引き出しや優良物件の確保に直結します。

失敗しない不動産会社の選び方

・自分が選んだ手法(例:ワンルーム投資)の実績がどのぐらいあるか確認する

・メリットだけでなくリスクやデメリットも包み隠さず開示してくれるかをチェックする

・公表されている入居率がどのような根拠や計算式で算出されているかも聞く

・担当者自身が不動産投資を実践しているかを確認する

・物件を売って終わりではなく、購入後の「管理」に重きを置いている体制かどうかをチェックする

不動産投資のパートナーとなる会社を見つけたら、自分の年収や資産、家族構成などをもとに具体的にシミュレーションしてもらいましょう。

私ども日本財託では、不動産投資の失敗しない始め方として、安定した収益を得られる東京の中古ワンルームマンションをおすすめしています。

しかしながら「本当に自分にもできるのだろうか?」「失敗しないかな?」とまだ不安をぬぐえない方も多いでしょう。私たち日本財託は、そうした不安を一つひとつ解消して、納得した上で一歩を踏み出していただけるためのサポートをいたします。

なぜ多くの日本財託オーナー様が、特別なスキルを持たない初心者の状態から安定収入を築けているのか。その秘密は、「東京・中古・ワンルーム」という再現性の高いデータに基づいた物件選定と、年間入居率99%以上を維持する独自の管理システムにあります。

無料相談会では、こうした当社の強みについてお話しさせていただくとともに、一般論ではない、あなただけの資産形成プランを作成させていただきます。

【お客様の声(一部)】

・10社以上の不動産会社を比較検討するなかで「節税目的の赤字運用」や「リスクの大きな地方一棟物件」を勧める会社が多い中、日本財託の説明は非常に納得感のあるものでした。担当者の誠実さと管理体制への信頼が他社にはないメリットと感じ、物件を購入しました。今後も安定して資産拡大を狙っていきたいです。(R・I様/30歳/埼玉県在住/「荻窪」駅徒歩5分のワンルームマンションほか計2戸所有) ・5社ほど資料請求をして「考えがまとまるまで電話をしないでくれ」と伝えましたが、実際に電話をしてこなかったのは日本財託だけでした。約束を守ってくれたことで安心して取引を始めました。管理している物件の入居率は99%以上ですし、選んでよかったと思っています。(台場様/男性/62歳/愛知県在住/「久が原駅」徒歩1分の区分マンションほか15戸所有) ・かつては不動産投資に「強引な勧誘」や「低収益」といったネガティブな印象を持っていましたが、日本財託のセミナーで中古ワンルーム投資の堅実さを知り、その「食わず嫌い」だったことに気付きました。退去時の募集や管理実務も迅速に対応してくれますし、長期空室のリスクもなく現在は6戸のオーナーとして安定した収益を得られています。(M・N様/51歳/東京都在住/「ときわ台」駅徒歩8分ほか計6戸所有)当社のオーナー様の中には、すでに「5人に1人が経済的自由」を手にしているという事実があります(※)。私たちの蓄積してきた知見を活かし、同じように自立した未来を築きたいと願う方は、ぜひ無料の個別相談会をご活用ください。ご自宅から気軽に参加いただけるオンライン相談も受け付けております。

今なら、不動産投資の成功法則が凝縮された書籍も無料で差し上げています。将来の安心に向けた価値ある一歩を、ここから踏み出してみませんか。

\あなただけの資産形成プランを作成します/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

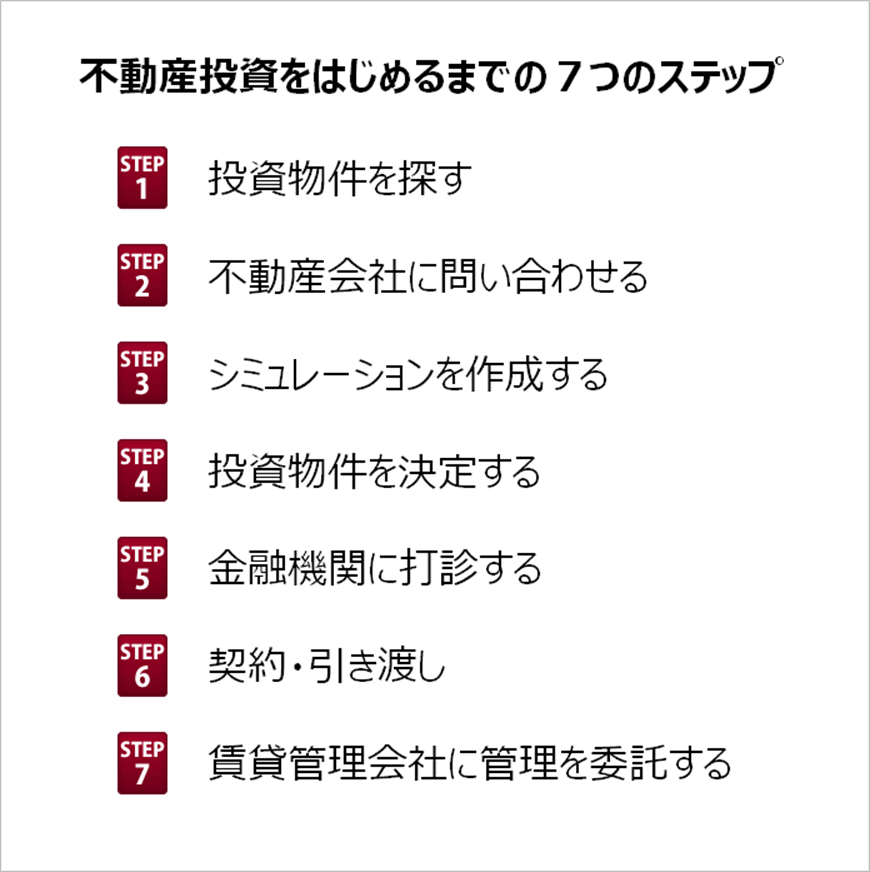

5.始め方5:不動産投資物件を探して実際に動き始める

収益物件探しから契約、大家業を管理会社に移管するまでには7つのステップがあります。早ければ1か月以内には融資実行、物件引き渡し、管理委託契約まで済ませることが可能です。

6.まとめ

本記事では「不動産投資の始め方」について解説してきました。最後に、要点を簡単にまとめておきます。◆始め方1:不動産投資を成功させるマインドを身につける

・間違ったマインド:不動産投資はすぐに簡単に儲かるもの

・正しいマインド:不動産投資は長期に安定収入を得ること

◆始め方2:不動産投資を始める上で欠かせない基礎知識を知る

・不動産投資のリスク

・不動産投資にかかるコスト

・収益物件の種類

・不動産投資にかかる税金

・管理契約の種類

・融資条件

◆始め方3:ネット・書籍・セミナーで情報収集を行う

・情報収集手段1:インターネット

・情報収集手段2:書籍

・情報収集手段3:不動産投資セミナー

◆始め方4:自分に合う投資手法とパートナーを探す

・一棟物件か区分投資かなど自分に合う手法を絞り込む

・その手法に強い不動産会社を見つけて相談する

◆始め方5:不動産投資物件を探して実際に動き始める

不動産投資は儲かる話・うまい話ではありませんが、正しいやり方で行えば堅実に資産を増やしていける投資先です。ここで紹介した始め方を参考にして、まずは第一歩を踏み出してみましょう。

※調査概要

対象:64 歳以下の当社オーナー様(1 棟物件所有オーナー様を除く)

調査期間: 2025 年 4 月 24 日~ 5 月 6 日

方法:任意回答 メール・オーナーアプリにてアンケートフォームを送付し、記名で回答

有効回答: 618 名