「不動産投資ってサラリーマンでもできるんだろうか」「借金や空室のリスクを背負うのは怖い」など、不動産投資に興味はありつつも二の足を踏んでいる方は多いのではないでしょうか。

結論から言うと不動産投資はどの業種のサラリーマンでもできます。もっと言えば「安定収入のあるサラリーマン」だからこそ有利に不動産投資を始めることが可能です。

実際に私ども日本財託が管理を依頼されているオーナー様約1.1万人のうち、8割以上がいわゆる「サラリーマン大家」です。当社で勧めている「東京の中古ワンルーム投資」が忙しいサラリーマンにまさに最適な投資手段であるため、日本財託のオーナー様のほとんどは会社員となっています。

当社で不動産投資を実際に行っているサラリーマンの声(一部)

「不動産投資は失敗したら怖い」「リスクが大きい」と考えるサラリーマンが多いですが、私たちが主張したいのは、実際に不動産投資を行っているオーナー様の中には「サラリーマン一本」こそリスクが大きいと考える方も多いという事実です。

この記事では、「サラリーマンこそ不動産投資に向いている理由」を詳細に解説するとともに、「サラリーマン一本」という生き方のリスクの大きさについてもリアルな情報をお届けしていきます。

不動産投資をごり押しするつもりはありません。しかし「このままで不安だ」という方は、選択肢の一つとしての情報を、ぜひこの記事で見つけてみてください。

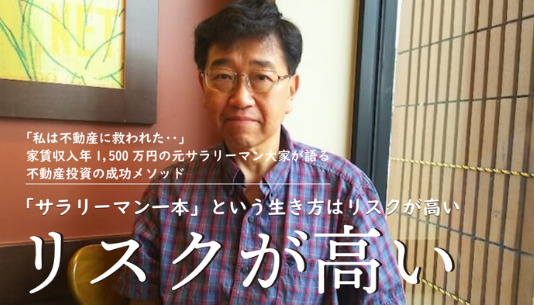

「サラリーマン一本」という生き方は、実は最大のリスクかもしれません

元エンジニアの台場様は、ご自身の経験から「サラリーマン一本」のリスクについて警鐘を鳴らしています。

会社の経営悪化といった組織のリスクだけでなく、ご家族の難病やご両親の同時入院という、誰の身にも突然起こりうる「家庭のリスク」に直面した際、彼を救ったのはサラリーマン時代から築いてきた年間1,500万円の家賃収入でした。

「会社にしがみつかなくていい」という選択肢が、いかに人生の自由度を高めるのか。16戸の物件を所有し、FIRE(経済的自由)を実現した台場様のリアルな成功メソッドの詳細は、ぜひ以下の記事でご確認ください

「サラリーマン一本」という生き方はリスクが高い|家賃収入年1,500万円の元サラリーマン大家が語る不動産投資の成功メソッド

1.サラリーマンにこそ不動産投資がおすすめの理由

冒頭でも解説したように、サラリーマンと不動産投資は非常に相性が良く、おすすめできる資産形成方法といえます。

本章では、サラリーマンにこそ不動産投資がおすすめの理由を、以下の5つの視点から解説します。

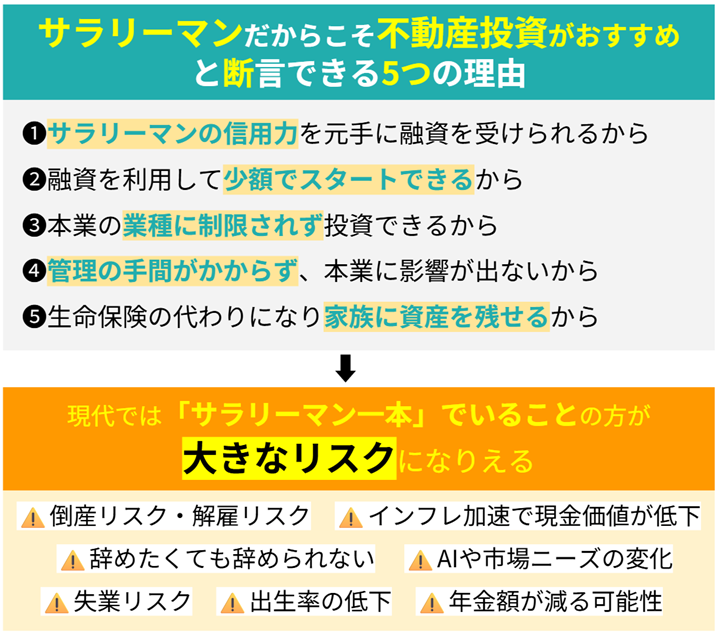

サラリーマンにこそ不動産投資がおすすめの理由

・サラリーマンの信用力を元手に融資を受けられるから

・融資を利用して少額でスタートできるから

・本業の業種に制限されず投資できるから

・管理の手間がかからず本業に影響が出ないから

・生命保険の代わりになり家族に資産を残せるから

この章を読めば、あなたが日々積み上げてきた「勤続年数」や「安定収入」が、資産形成においていかに強力な武器になるかを深く理解できるはずです。

会社員という立場を最大限に活用して効率的に資産を築く自分をイメージしながら、読み進めてみてください。

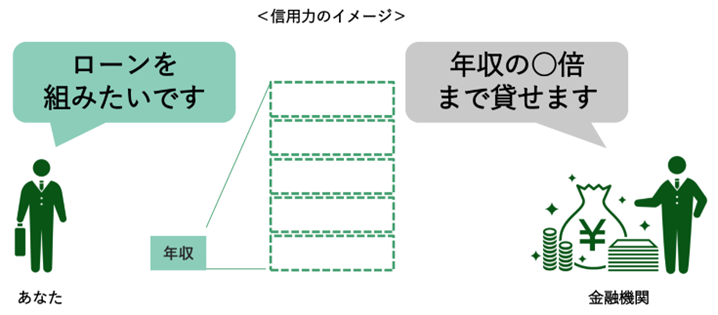

1-1.サラリーマンの信用力を元手に融資を受けられるから

サラリーマンこそ不動産投資がおすすめと断言できる最大の理由は、企業に安定雇用されているという「信用力」を元に、銀行から多額の融資を引き出せる点にあります。

この信用力を活用することで、手元の資金を何倍もの資産に膨らませる「レバレッジ」を利かせた資産形成が可能となります。

金融機関は融資の審査において、サラリーマンの「本業による安定した定期収入」を極めて高く評価するためです。年収や勤務先の規模や安定度、勤続年数などを通じて「確実な返済能力」を判断したうえで、「この人ならばしっかり返済してくれるだろう」という判断で融資が実行されます。

実際に私ども日本財託がサポートしているお客様のほとんどは「サラリーマンの信用力」を活かして融資を受けて物件を購入しています。

当社で不動産投資を実際に行っているサラリーマンの声(一部)

この安定した属性があるからこそ、個人では用意できない数千万円という資金を低金利で借り入れ、収益物件という「資産」に組み替えることができるのです。

1-2.融資を利用して少額でスタートできるから

サラリーマンの信用力を元手に融資を引き出すことができるので、自己資金を最小限に抑えて「少額」から不動産投資をスタートできます。

例えば、2,340万円で東京の中古ワンルームを購入して不動産投資をスタートさせる場合、サラリーマンの信用力を活かせば、頭金はわずか10万円程度、諸経費を合わせても110万円前後の自己資金で始めることが可能です。

※実際の融資条件や頭金の額は、お客様の属性(年収、勤務先、勤続年数など)や金融機関の審査結果、物件、および提携ローンによって変動するため、詳細な条件はケースごとに異なります。

購入後のローン返済については、その大部分を入居者から支払われる家賃収入でまかなうことができるため、自分自身の持ち出しを最小限に抑えながら、着実に完済・資産化へと向かうことができます。

1-3.本業の業種に制限されず投資できるから

株式投資では制限される業種・職種がありますが、不動産投資はどのようなサラリーマンでも制限に抵触せず誰でもスタートできます。

金融機関や報道機関に勤務しているサラリーマンの場合、仕事を通じて取引に関わる情報をいち早く得られる立場にあるため、株式投資では「インサイダー取引」と判断されてしまうリスクを常に抱えています。

※インサイダー取引とは、自分の職務や地位を利用して、投資家の投資判断に重大な影響を与える未公表の内部情報をもとに株の売買を行うことをいいます。

一方で不動産投資は、公開されたデータ(立地や統計データなど)をもとに実物資産を運用するため、業種・職種に縛られずに行うことが可能です。

実際に、不動産業界にいる私たち日本財託でも、個別相談会を担当するコンサルタントの多くは、自分自身の経験に基づいたリアルな声を顧客に届けるために、不動産投資を実践しています。

どのような業種の人でも始めることができるのも、不動産投資がサラリーマンにおすすめであるポイントです。

1-4.管理の手間がかからず本業に影響が出ないから

不動産投資がサラリーマンにおすすめな理由として、管理の手間がかからないことも挙げられます。信頼できる専門業者に管理を委託することで、オーナー自身の手間をほぼゼロにできるため、忙しいサラリーマンに最適なのです。

不動産投資をスタートさせた場合、入居者の募集や賃貸借契約、家賃の集金、退去後のリフォーム、設備の修理、さらには入居者間のトラブル対応など、さまざまな業務が発生します。しかし、こうした業務はほぼすべて専門業者に委託することが可能です。

また、日本財託がサポートしているオーナー様も口々に「管理の手間がない」「本業に支障なく運用できている」とおっしゃっていただいています。

当社で不動産投資を実際に行っているサラリーマンの声(一部)

実際に日本財託のお客様で、年間700万円の不労所得を築いて「サイドFIRE」を達成した荒川様は、仕事が激務であるために手間暇がかからない投資として不動産投資を選択した一人です。

荒川様の実際の声を「激務OLが15年で年間700万円の不労所得を築き「サイドFIRE」を達成した投資実録」で紹介しているのでぜひ参考になさってみてください。

管理委託業者に日々の管理を任せれば、不動産を運用しながらも平日はサラリーマンとしての本業に専念することができます。

1-5.生命保険の代わりになり家族に資産を残せるから

万が一の際に生命保険の代わりとして家族の生活を守れるのも、サラリーマンに不動産投資がおすすめの理由です。

ローンを利用して不動産物件を購入する際には、一般的に「団体信用生命保険(団信)」に加入します。これにより、オーナーが死亡または高度障害状態になった場合には、保険金によってローンの残債がすべて完済されます。

つまり、万が一あなたが亡くなった場合(または高度障害状態になった場合)には、ローンのない状態で家族に不動産を遺してあげることができます。ローンは完済しているので、家族は家賃収入をまるまる受け取り続けることができます。

そして、ご家族がまとまったお金が必要になった場合には、不動産を売却して現金を手に入れることも可能です。そのために、換金性の優れた東京の中古ワンルームがおすすめです。

通常の生命保険は自分自身で保険料を支払って保障を買いますが、不動産投資の場合は「入居者の家賃」でローンを返済しながら(資産を築きながら)、同時に家族への保障を確保できるという大きなメリットがあります。

2.不動産投資で成功しているサラリーマンが増えている

1章で紹介したように、サラリーマンだからこそ不動産投資は利点の多い資産運用の選択肢となりえるものと言えます。しかしながら、まだ懐疑的な方がいるかもしれません。

そこで本章では、サラリーマンで不動産投資している人が実際どのくらいいるのか?などの現状をお伝えしていきます。

かつては「資産家だけのもの」と思われていた不動産投資ですが、現在では働き方改革による副業解禁の流れもあり、ごく普通のサラリーマンが「サラリーマン大家」として成功するケースが急増しています

なかでも、「人を選ばない再現性の高い投資」として東京の中古ワンルーム投資が人気です。一棟マンションのような巨額の資金や特別な才能は必要ありません。サラリーマンが持つ最大の武器である「信用力」を活用し、1戸ずつコツコツと買い増していくことで、着実に資産を築ける仕組みが確立されています。

実際に、日本財託のオーナー約11,000名のうち、8割以上がサラリーマン大家であるという事実が、その成功のしやすさを裏付けています

サラリーマン不動産投資オーナーの例(村野様)

大手通信会社で20年間サラリーマンをしながら東京23区のワンルーム中古市場で不動産投資を展開。40代で会社をアーリーリタイアし、2025年時点で東京23区内に計37戸の物件を所有し、年間家賃収入4,000万円を得ています。

サラリーマン不動産投資オーナーの例(内田様)

銀行にお勤めの内田様は、2009年(42歳)に都内のワンルームマンション投資をスタートして、開始から半年で5戸購入。2023年時点で、年間家賃収入が1,600万円、総資産額が約1億8,000万円(購入額ベース)という規模になっています。

内田様のインタビューにもあるように、不動産投資を始めるにあたって特別な資産も資金的な援助もないスタートから、着々と資産を築いている方が大勢いらっしゃいます。

不動産投資とサラリーマンはローンの借り入れやその後の管理などでも相性が良く、ぴったりの資産運用法といえます。

事例でご紹介したオーナー様たちも、最初は「自分にできるだろうか」という不安からスタートされましたが、今では着実にサラリーマン以外の年収の柱を築いています。オーナー様たちに体験談を話していただくと、皆様揃って「東京・中古・ワンルーム」という極めて再現性の高い手法を選んだことが成功の原因だとおっしゃいます。

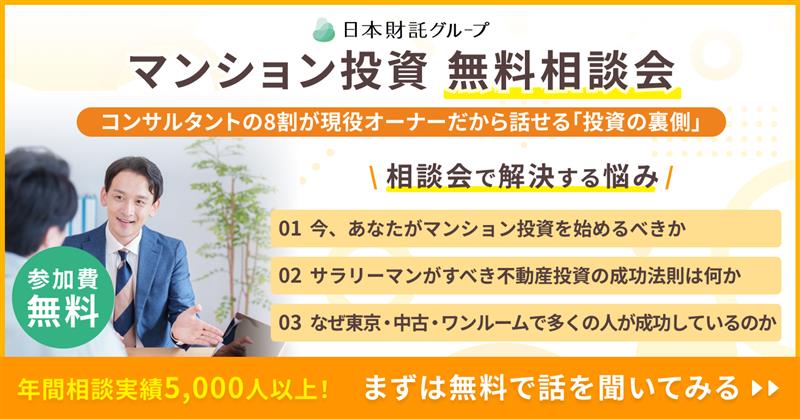

日本財託では、11,000名以上のオーナー様が実践し、その多くが普通の会社員からスタートした「失敗しないための不動産投資ノウハウ」を凝縮したオンラインセミナーを無料公開中です。

なぜ「東京・中古・ワンルーム」がいいのかを、専門用語を使わず初心者の方でもゼロから理解できる内容となっています。「サラリーマンの属性を最大限生かせる投資方法」を余すことなくお伝えさせていただく60分のセミナーです。顔出し不要・オンラインで、ご自宅からお好きな時間に視聴いただけます。

さらにセミナー後の個別相談にご参加いただいた方には、最新著書を無料でプレゼントしております。「何から始めればいいか分からない」という方も、まずはこの60分から自由な人生への第一歩を踏み出してみませんか?

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

3.「サラリーマン一本」こそリスクが高い

多くの人は「不動産投資はリスクが大きい」と考えがちですが、現代においては「給料という唯一の収入源」に依存し続ける「サラリーマン一本」の状態こそが、最も回避すべき最大のリスクです。

なぜならば、昨今の日本には「インフレ」「増税」「将来の年金受取額が減額されるリスク」といった外部環境の変化に加え、サラリーマン特有の「組織に人生を握られている」という構造的なリスクが常に付きまとうからです。

組織のリスクは不動産投資の「10倍」近い

日本財託の東京・中古・ワンルーム投資を実践しているオーナー様であり、当社のセミナーにもご出演頂いている台場様は、自身の経験から「サラリーマンのリスクは不動産投資のリスクの10倍近い」と述べています。

常に倒産・リストラされるリスクがある:

企業の平均寿命は約30年と言われ、定年まで勤務先が安泰である保証はどこにもない

絶対命令の拘束:

出向や海外赴任など、不本意な命令であってもサラリーマンである以上、従うか辞めるかの二択を迫られる

人間関係の地獄:

上司が一人変わるだけで、昨日までの平穏な日々が一瞬にして地獄のような毎日に激変するリスクが常にある

これらのリスクは、自分自身の努力だけではコントロールできないという点で極めて厄介です。

また、給与所得のみに頼る生活は、万が一の会社倒産やリストラ、自身の病気やケガによって一瞬にして断絶してしまう脆さを孕んでいます。

「給与」という単一の蛇口に頼る危うさ

・経済的自立の欠如:一つの収入源に縛られている状態は、精神的な余裕を奪い、会社への過度な依存を生んでしまう

・資産形成の効率:年数千円程度の緩やかな昇給に対し、不動産投資は着実な買い増しによって年数万円単位の収益増を見込めるなど、スピード感が圧倒的に異なる

これからの時代を生き抜くには、会社の給与とは別の収入の柱、すなわち「ひとりダブルインカム(2つの財布)」を築くことが、自分自身の人生を守るために欠かせません。

将来の不安を根本から解消するためには、お金を貯めること(バケツに水を溜めること)ではなく、自らお金を生み出す仕組み(蛇口)を作ることが不可欠なのです。

台場様が提唱する「サラリーマン一本のリスクの高さ」という視点に共感して不動産投資をスタートする方も多く、以下のような声も頂いています。

会社に縛られない自由な生き方を目指して不動産投資を決断

東京都在住のY・I様(男性・49歳)は、長年正社員として勤務しており、マイホームも購入して順調に生活していました。しかしながら2020年のコロナ禍で状況が一変。勤務先は赤字となり、リストラもささやかれるようになりました。

定年まで会社にしがみついたところで、今までのような水準で給与や退職金にありつける保証はどこにもないということを悟ったのです。

そこで不動産投資の情報収集を始めて「東京23区内の駅近のワンルームであれば、手堅くリスクも少ない」という結論にいたり、日本財託のオンラインセミナーを視聴。「東京・中古・ワンルーム」という方針がぴったりだったことから、日本財託を通じて不動産投資をスタート。

現在は3戸(亀戸水神・本蓮沼・牛田)の物件を運用中。現金で購入した物件とローン物件とをうまくミックスした投資方針で着実に資産を拡大していきたいと考えているそうです。

サラリーマンが「ひとりダブルインカム(2つの財布)」を築いた具体例をさらに読みたい方は、「不動産投資 不労所得」の記事をぜひご覧ください。

4.もちろん不動産投資にもリスクはある(8つのリスク)

ここまで、サラリーマンにとって不動産投資がいかに有利な資産運用であるかをお伝えしてきました。しかしながら、不動産投資も「投資」である以上、当然ながらリスクも存在します。

大切なのは、リスクを恐れて何もしないことではなく、どのようなリスクがあるのかを正しく把握し、コントロールする方法を知ることです。

不動産投資における主要な8つのリスクと、その対策を整理してお伝えします。

空室リスク

空室が続き、家賃収入が途絶えてしまうリスクです。

・回避のポイント: 将来にわたって賃貸需要が安定している「東京」の物件を選ぶこと

・回避のポイント: 入居の意思決定が早く、借りる層が多い「中古ワンルーム」に特化すること

滞納リスク

入居者が家賃を支払わず、回収が困難になるリスクです。

・回避のポイント: 督促のノウハウを持つ専門部署が、入り口で厳格な入居審査を行う管理会社を選ぶこと

・回避のポイント: 万が一の際も100%の家賃滞納保証が付帯するサービスを利用すること

建物老朽化リスク

建物の劣化により、修繕費が増大したり資産価値が下がったりするリスクです。

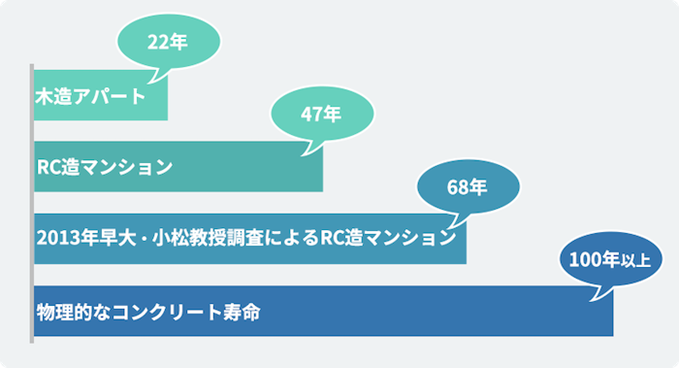

・回避のポイント: メンテナンス次第で60年以上の寿命が見込めるRC造・SRC造のマンションを選ぶこと

・回避のポイント:「重要事項調査報告書」を確認し、過去の修繕履歴や積立金が適切かをチェックすること

地震・火災リスク

災害によって建物が損壊・焼失してしまうリスクです。

・回避のポイント: 震度6強以上でも倒壊しない「新耐震基準(1981年以降)」の物件を厳選すること

・回避のポイント: ハザードマップを確認し、木造密集地や地盤の弱いエリアを避けること

家賃下落リスク

経年劣化とともに、受け取れる家賃が下がってしまうリスクです。

・回避のポイント: 新築時の「プレミアム家賃」がなく、価格が安定しやすい「中古物件」から始めること

・回避のポイント: 最寄り駅から徒歩10分以内など、利便性が高く代替できない立地を選ぶこと

物件価格下落リスク

将来売却しようとした際、購入時より大幅に価格が下がってしまうリスクです。

・回避のポイント: 供給が限られ、市場価格で流通している「東京23区の中古ワンルーム」を選ぶこと

・回避のポイント: 宣伝広告費などが上乗せされた新築を避け、資産価値が維持されやすい物件を買うこと

管理会社倒産リスク

物件を管理している会社が倒産し、運営が滞ってしまうリスクです。

・回避のポイント: 管理戸数やオーナー数が右肩上がりで、20年以上の豊富な実績がある会社をパートナーにすること

・回避のポイント: サービスが多くのオーナーに支持されているか、健全経営を行っているかを確認すること

金利上昇リスク

ローンの金利が上がり、返済額が増えて収支が悪化するリスクです。

・回避のポイント: 計画的な「繰り上げ返済」を行い、総資産に占める借入割合を40%以下まで下げること

・回避のポイント: そもそも1億、2億といった過剰な借り入れをせず、無理のない範囲で運用すること

不動産投資にまつわるこれらのリスクの多くは、「需要のある立地(東京23区・駅近)」と「実績のある管理会社」を正しく選ぶことで、大幅に軽減・コントロールすることが可能です。

リスクをゼロにすることはできませんが、あらかじめ対策を講じておくことで、安定した家賃収入を得続けるための土台を築くことができます。

さらに詳しく知りたい方は、「不動産投資の8つのリスク」の記事もぜひご覧ください。

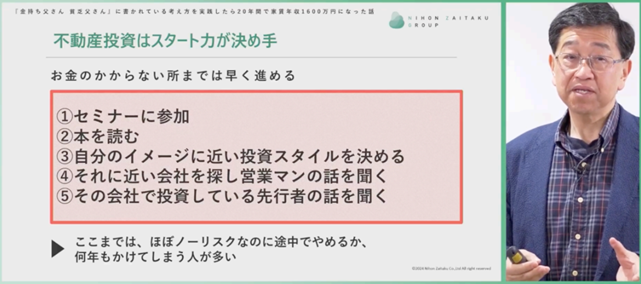

不動産投資で成果を出しているオーナー様の多くが、口を揃えて「もっと早く始めていればよかった」と振り返ります。その理由は、単に家賃収入の期間が延びるからだけではありません。「過去の分の信用力(借入可能額)」は、後から遡って使うことができないからです。

20代・30代など早い段階からスタートすれば、より長期のローンを組み、時間を味方につけた効率的な資産形成が可能になります。もちろん40代・50代・60代で不動産投資を開始している方も多くいらっしゃいますが、20代・30代など過去の分の信用力を今使うことはできないのです。

「もう少し勉強してから」と足踏みしている間にも、活用できるはずの貴重な信用力は刻一刻と失われていきます。時間は有限であり、すべてを完璧に理解してから始めるのは不可能です。だからこそ、まずは「やりながら学ぶ」スタイルこそが、成功への最短ルートです。

セミナーを聞くのも相談するのもタダです。とりあえず始めてみて「ちょっと違うな」と思えばやめればいいだけです。一人で悩み続ける時間は最大の損失なので、まずはプロと一緒に、今のあなたの信用力を最大限に活かしたシミュレーションをしてみることから始めてみませんか。

今なら個別相談へのご参加で、最新の不動産投資書籍をプレゼントしております。あなたの「スタート力」を、一生モノの資産に変える一歩を踏み出しましょう。

不動産投資が全く初めてで「基本から知りたい」という方には、初心者向けのセミナーがおすすめです。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る実際の日本財託のオーナー様が登壇する、毎回テーマが変わる期間限定セミナー一覧を見たい方は以下をクリックください。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

5.不動産投資を始めるサラリーマンが気を付けるべき4つのポイント

サラリーマンに最適と言える不動産投資ですが、もちろん良い面ばかりではありません。実際に物件を購入し、運用するためには気をつけなければならない点も多くあります。

不動産投資を始めるサラリーマンが気を付けるべき4つのポイント

・信頼のおけるパートナーを選ぶ

・建物管理を任せきりにしない

・節税という甘い言葉に乗らない

・8つのリスクをしっかりコントロールする

注意点を事前に理解して回避することが、不動産投資の成功率を向上させます。しっかりかみ砕いたうえでリスクヘッジを用意しておくことが重要です。

5-1.信頼のおけるパートナーを選ぶ

不動産投資は物件を購入すればそれで終わりというわけではありません。本業のあるサラリーマンの場合、実際の運用にあたっては管理代行業者に委託することになるでしょう。

管理業者は「入居者に対応する窓口」となり、実際に物件の管理を任せる大切な存在です。また、空室が出た場合に入居募集を行うのも管理業者となります。

空室期間が長引いてしまうと思ったように家賃収入を得ることができません。また、退室時の清掃や改装にかかる費用が高いとその度にオーナーの負担になってしまいます。このような点に不安のある業者と契約してしまうと、安定して長く不動産を運用することはできません。

信頼のおける管理会社を選ぶことは、物件選びと同じくらい重要といっても過言ではないでしょう。

不動産投資は、数十年という長い月日を共に歩むパートナー選びです。だからこそ、私たちは「売って終わり」の強引な勧誘を一切行いません。

実際にサポートさせていただいている多くのオーナー様から、私たちの「正直すぎる姿勢」への信頼の声をたくさんいただいています。

【お客様の声】

・日本財託さんは、メリットだけでなく、デメリットも丁寧に解説してくれる「正直不動産」みたいな会社。だからこそ自分自身のリスク許容度と資産が増える可能性を具体的に理解でき、一軒目を購入できた(O・M様/男性/37歳/大阪府在住/「練馬駅」徒歩5分の区分マンション所有) ・他社から自分の会社までしつこく営業電話が来て「もうこりごり」だと思っていた。しかし日本財託さんの営業マンがわざわざ岩手の会社まで訪問してくれて、あらためて不動産投資のメリットや有意義な不動産投資情報をわかりやすく、そして懇切丁寧に教えてくれた。実直で真摯な姿勢に心をうたれて、日本財託さんから物件を購入することに決めました。(T・N 様/38歳/青森県在住/世田谷区など2戸の区分マンション所有) ・ファミレスで何をオーダーするかも悩んでしまう優柔不断な私が、日本財託さんで購入を決断したのは、「この先何をしたところで、不安が消えることはない」と考えたから。不安を受け止めたうえで「やるか、やらないか」を決断するだけ。そんな私でも今では、「日本財託さんが提案してくれる物件ならどれでも良い」とさえ思えるほど深い信頼関係を築けています。(T・S様/男性/28歳/東京都在住/「要町駅」徒歩8分の区分マンション所有)私たちは、あなたが「不動産投資を本当にすべきか」というスタートラインから一緒に考えます。初めての方はもちろん、他社で提案を受けて不安を感じている方のセカンドオピニオンも大歓迎です。

一般論ではない、あなただけの資産形成プランを作成したい方は、ぜひ無料の個別相談会を通じて、その第一歩を踏み出してみませんか?書籍「家賃収入3000万円の無敵の投資家×勝たせる1億円コーチが教える不動産投資の成功法則」もプレゼントいたします。

\あなただけの資産形成プランを作成します/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

5-2.建物管理を任せきりにしない

専門業者と契約することで業務をある程度委託することはできますが、それに甘んじて全ての運営を任せてしまうと、自分の知らない間に意図と外れた体制になっていたり、騙されたりしてしまうことも考えられます。

不動産会社や委託会社のいいなりになっていては、自分の思い描いた資産形成をすることはできません。本業が忙しいからといって管理をおろそかにしないようにしましょう。

マンションやアパートを一棟買いせず、区分で購入した際には自動的に管理組合にも入ることになります。

組合というと会合に時間を取られたり、人間関係が面倒だったりするイメージを持っている方も多いかと思いますが、円滑な管理・運営のために必要な話し合いが多く行われています。

積極的に参加し、関係者と良好な関係を築くことで投資後のトラブルを未然に防ぐこともできるでしょう。

5-3.節税という甘い言葉に乗らない

不動産投資は節税になると聞いたことがある方も多いのではないでしょうか。

前述の通り、不動産投資では所得税、住民税、相続税が節税の対象になっています。しかし所得税と住民税が節税の対象となるのは、不動産投資による利益が赤字の場合のみです。また、相続税は一定以下の財産の場合基本的には控除となります。

「相当な資産家でない限り、さほど節税にはならない」と考えても良いかもしれません。いくら節税のためとはいえ、赤字での運営を続けていけばいつか資産運用自体が立ち行かなくなってしまいます。

よくある失敗例として、「新築は節税効果が高い」「一棟アパートは節税できる」という言葉を鵜呑みにして、身の丈以上のローンを組んでしまうケースがあります。オーナーの懐事情を無視した強引な営業をする会社もいるので注意が必要です。

こうした失敗事例について知りたい方は、「不動産投資 失敗」の記事もぜひ参考になさってみてください。

営業トークとして不動産投資の節税効果を語る営業担当者も中にはいますが、その実態をよく調べ、甘い誘いには乗らないようにしましょう。

5-4.リスク8つをしっかりコントロールする

不動産投資で最も必要なのはリスク管理能力といっても過言ではありません。

突然の災害で生じた物件の損害・修繕に伴う「災害リスク」や、入居者がいない間家賃収入を得ることができないという「空室リスク」、投資物件の購入時に組んだ不動産投資ローンの利率が変動する「金利変動リスク」など、備えるべきリスクは多岐にわたります。

実際に物件を購入してローンを組む前に、これらのリスクをしっかりと学び、考えられる事態には常に備えておくことが重要です。

先ほどの「4.もちろん不動産投資にもリスクはある(8つのリスク)」を参考に、かならずリスクヘッジをしておくようにしましょう。

空室になることが考えにくい駅近の物件を選び、地震や災害への保証が手厚い保険に入るなど、知識をつけることで未然に防ぐことができるリスクもあるでしょう。

6.まとめ

平日は本業に専念しなければならないサラリーマンにとって、副業感覚で行える不動産投資は有力な投資先のひとつです。

融資を受けやすく、管理の手間がかからないことなどもサラリーマンにぴったりといえるでしょう。しかし、実際に不動産投資を始める際に受け身になっていると、自分の思ったような資産形成ができないおそれもあります。

自分から学ぶ気持ちを忘れずに、知識をつけて起こり得るリスクに備えるようにしましょう。