「ワンルームマンション投資に興味が出てきたが、やっぱり失敗する人が多いのかな?」「マンション投資は儲からないっていう人もいるけど、実際のところどうなんだろう?」と、一歩踏み出すのを躊躇されている方は多いのではないでしょうか。

ワンルームマンション投資での失敗にはさまざまなパターンがありますが、ほとんどが「入り口の物件選び」を間違えてしまっていることに起因します。

逆に言えば、先人たちがどのような物件で失敗したのかを学び、正しく投資することで、リスクを最小限に抑えて着実に資産を築くことが可能です。

私ども日本財託が管理を依頼されているオーナー様の中にも、「一回マンション投資で失敗している」「他社物件でうまくいかなかった」という方が多くいらっしゃいます。しかし、今では多くの方が「東京の中古ワンルーム投資」を通じて、本業に支障をきたすことなく安定した家賃収入を得ています。

実に、日本財託のオーナー様の5人に1人が「経済的自由を達成した」と回答しています(※)。

当社でワンルームマンション投資を実際に行っているお客様の事例(一部)

▼900以上のオーナー様の事例は、下記で紹介しています。

この記事では、実際にあったワンルームマンション投資の5つの失敗事例をリアルに深掘りし、なぜ彼らが入り口で間違えてしまったのか、そして「失敗しないためにどうすべきだったのか」という具体的なポイントを詳細に解説していきます。

失敗事例を分析することで、失敗を回避するための法則が見えてくるはずです。ぜひ参考になさってみてください。

※本記事内の事例にある年齢・戸数・金額などは、すべて事例掲載時点の数字となります。

私ども日本財託の推奨する「東京の中古ワンルームに投資する手法」を使って、実際に多くの人が結果を出しています。そして、そんな再現性の高い「不動産投資の始め方」を知ることができる無料オンラインセミナーを毎日開催しています。

セミナーでは、3万戸を超える管理実績を持つ日本財託代表・重吉勉の最新著書「不動産投資が気になったらはじめに読む本」のエッセンスを凝縮してお伝えします。

「なぜ、東京・中古・ワンルームなのか」という理由から効率的な資産の増やし方まで、自身でもワンルーム投資を実践している講師が具体的に解説します。

◆オンラインセミナーで学べる内容

・貯金を切り崩す生活から、家賃収入で精神的自由を得る方法 ・なぜ「東京・中古・ワンルーム」か(東京の単身世帯の賃貸需要や新築との価格比較) ・入居者が支払う家賃で、ローンの元本を減らして純資産を増やす仕組み ・繰り上げ返済とタイムレバレッジで無借金物件を雪だるま式に増やす手法 ・サラリーマンの武器である「信用力」を最大活用して、機会損失を防ぐコツ◆オンラインセミナー参加者からの声

・不動産投資の始め方に悩んでいましたが、今回のセミナーが良いきっかけになりました。 ・初心者なので分からないことばかりでしたが、セミナーで疑問が解けて安心できました。インターネットや書籍で時間を掛けて情報を得るよりも、効率的に濃密かつ具体的な生の情報を得られるセミナー内容になっています。再現性の高い不動産投資の始め方」を知りたい方はぜひお気軽にご参加ください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

1.ワンルームマンション投資の「失敗」とは

ワンルームマンション投資において、何をもって「失敗」とするかは、投資家の目的やライフプランによって千差万別です。

そこでまずは、「ワンルームマンション投資に失敗した」というのが「どういう状態」を指すのか、失敗の定義を明確にしていきましょう。

1-1.同じ状況でも「失敗」と思う人もいれば思わない人もいる

たとえばワンルームマンションの売却益を期待していて投資したオーナーは、利益がほとんど出なかった場合に「失敗」と考えるかもしれません。しかし、家賃収入を得ることが目的のオーナーは売却益が出なくても「失敗」とは思わないでしょう。

また、毎月のキャッシュフローが赤字の場合に「失敗」と捉えるオーナーもいれば、資産形成できていれば「失敗はしていない」と捉える人もいます。

つまり、ワンルームマンションの失敗の定義とは、投資を始めたことを後悔することということができるでしょう。

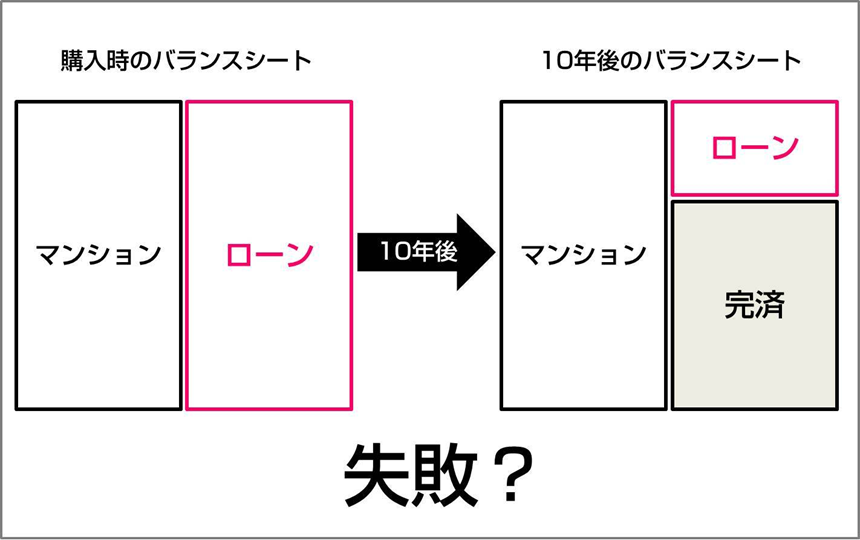

1-2.失敗かどうかは購入時点ではなく長期で見る

マンション投資は一般的にローンを利用して物件を購入することで、負債を抱えることになります。マンション投資の場合、ローンが完済された部分があなたの資産です。

購入時点でみたら、資産より負債が上回っていますが、資産は順調に増えているので、これは失敗とは言えません。

ある時点だけにとらわれると「成功しているのか、失敗なのか」正しく状況を把握できないことになります。

1-3.当初の目的が満たされていれば失敗ではない

マンション投資において、会計上の赤字を出すことで所得税・住民税を減らす「節税」が主目的であれば、収支のマイナスは必ずしも失敗とは言えません。不動産運用で発生した「減価償却費」などの経費を本業の所得と合算(損益通算)することで、本来支払うべき税金が還付され、最終的な手元資金(純キャッシュフロー)が増えるからです。

例えば、年間の運用収支が50万円の赤字だったとしても、確定申告によって税金が80万円戻ってくるのであれば、トータルでは30万円のプラスになります。この場合、帳簿上の数字だけを見て「赤字だから失敗だ」と判断するのは誤りであり、税効果を含めた全体像で成否を判断すべきです。

つまり、当初から「節税による手元資金の最大化」をゴールに設定し、そのシミュレーション通りに推移しているのであれば、それは立派な運用の成功と言えます。

1-4.ワンルームマンション投資における「真の失敗」とは

このように、数字や特定の状況だけで「投資の失敗」とは言えず、その人の考え方や資産状況、目的などによって見方はそれぞれです。

ワンルームマンション投資における本当の失敗とは、運用状況の良し悪しにかかわらず、「その投資を始めたこと自体を後悔し、身動きが取れなくなる状態」を指します。投資の目的は人それぞれですが、共通して避けるべきなのは、人生の選択肢を狭めてしまうような致命的な行き詰まりの状態といえます。

つまり、投資をコントロールできなくなり、「こんなはずではなかった」と精神的・経済的な重荷を感じることこそが、本記事で定義する「失敗」の本質です。

「手を出さなければよかった」と感じる結末にならないようにすることが重要です。

次章からは、こうした最悪の後悔を招かないために、実際にあったワンルームマンションの5つの失敗事例とその回避策を詳しく見ていきましょう。

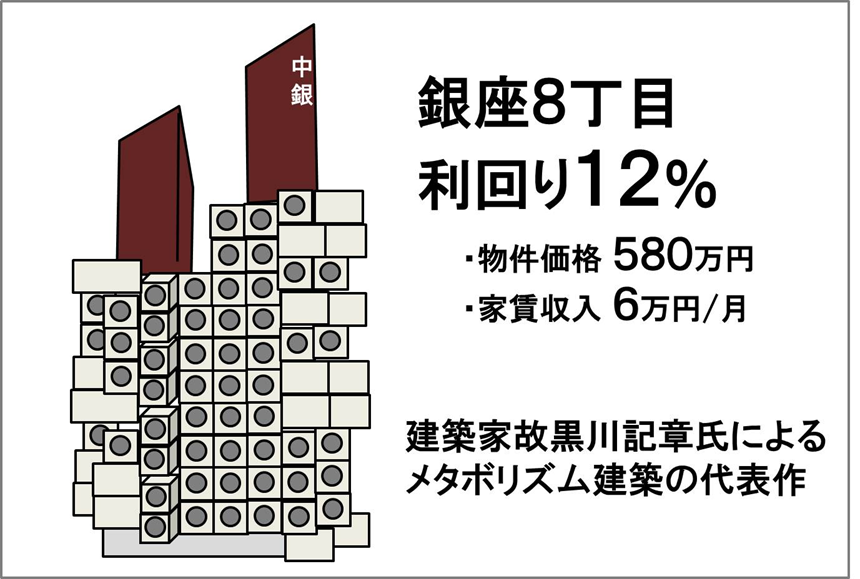

2.失敗事例:高利回りのお宝物件が「管理不全物件」だった

銀座8丁目という一等地にありながら、利回り12%という驚異的な条件に惹かれて物件を購入したAさん。しかしその実態は「出口戦略も維持も不可能な管理不全物件」でした。

Aさんが手にしたのは、カプセル型の部屋が独立して並ぶ「中銀カプセルタワー」の一室でした。建築家・黒川記章氏の代表作として世界的に知られる物件であり、物件価格580万円に対して家賃6万円が見込めるという、まさに「お宝」に見える条件だったのです。

しかし購入後に直面したのは、歴史的価値の保存を求める声と建て替え派の間で分裂し、修繕計画が一切進まない管理組合の末期的な状況でした。

アスベスト問題への対応が放置され、セントラル空調や給湯設備が故障しても直される見込みはなく、さらには外壁落下の危険から建物全体がネットで覆われるという異常事態に陥っていました。立地が良くても「お湯が出ない」「エアコンが効かない」部屋に入居者が定着するはずもなく、短期退去が繰り返された結果、Aさんはわずか2年足らずで物件を手放すほかありませんでした。

不動産投資において「管理を買え」と言われるのは、建物の維持管理が機能しなければ、どれほど好立地であっても家賃収入という前提条件そのものが崩壊してしまうためです。

この失敗事例から得られる教訓

・管理・修繕がしっかり行われているか、修繕履歴や議事録などを確認する必要があった

・「長期修繕計画表」を読み解き、将来の修繕積立金が急騰するリスクを会計的に分析するべきだった

・建物の「配管」や「アスベストの状態」など、目に見えない構造的欠陥の有無を建築視点で確認するべきだった

どんなに立地が良くても、お湯もエアコンも使えなければ入居者は住み続けてくれません。立地と利回りだけを基準にして、物件を選んではいけません。

しかしながら、個人で「管理の質」や「修繕積立金の妥当性」を見極めるのは非常に困難です。だからこそ、オーナーと一緒に「問題のない物件」を目利きしてくれるような賃貸管理会社を選ぶのが安心です。

私ども日本財託では、管理会社として、将来にわたって入居者を付け続け、建物の価値を維持できるかどうかをプロの視点で厳しく審査しています。Aさんのような、管理体制が崩壊した「管理不全物件」を掴まされないためには、こうした「管理の実績に基づいた独自の仕入れ基準」を持つパートナーを選ぶことが、何よりの防衛策となるのです。

こうした日本財託の取り組みについては、多くのオーナー様から評価する声をいただいています。

当社でワンルームマンション投資を実際に行っているお客様の事例(一部)

▼900以上のオーナー様の事例は、下記で紹介しています。

3.失敗事例:立地の悪い物件の家賃が低すぎて修繕で赤字になってしまった

利回り10%以上という高い利回りに釣られて、大阪のワンルームマンションを購入したBさん。しかし、家賃の絶対額が少ないことによる「費用負担のリスク」の大きさを痛感したのは、最初の入居者が退去した時でした。

Bさんが購入した物件は、立地があまり良くない物件だったため、月額家賃が3万円という安価なものでした。管理費や修繕積立金を差し引くと、手元に残る金額は毎月2万円程度です。

そんな中、入居者の退去に伴う内装費に10万円もかかってしまったのです。

これだけで5ヶ月分の手取り家賃が吹き飛ぶ計算になります。さらにその2ヶ月後、追い打ちをかけるようにエアコンが故障し、新たに10万円の設備代金が必要になりました。

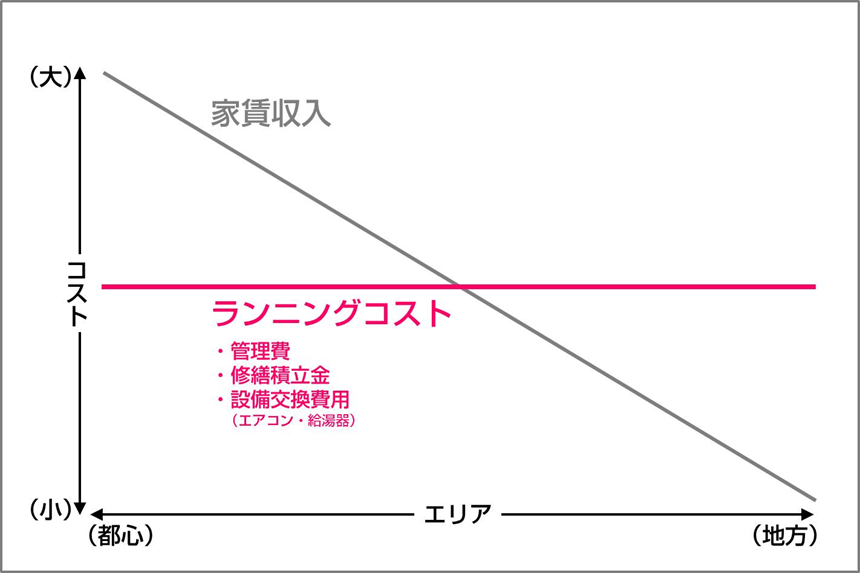

家賃相場は東京や大阪、名古屋、その他全国各地で大きく異なりますが、内装費用やエアコン、給湯器といった設備の交換費用、人件費は全国どこでも大きな違いはありません。家賃が少なければ少ないほど、一度の修繕が収支に与えるダメージは深刻になり、年間の利益を簡単に食いつぶしてしまう「逆ザヤ」の状態に陥るのです。

この失敗事例から得られる教訓

・「利回りの高さ」だけで判断せず、家賃に対する修繕費の比率を見極めるべきだった

・家賃が低い場合には、退去一回につき「家賃何ヶ月分」の収益が消えるかを検討すべきだった

・そもそも「ある程度の家賃」を確保できない物件の購入は、慎重に判断すべきだった

・立地が悪い物件は家賃が低くリスクが大きいため、都心の物件を検討すべきだった

どんなに利回りが良くても、家賃の絶対額が低ければ修繕リスクをカバーしきれません。利回りのパーセンテージだけでなく、「家賃とランニングコストのバランス」を基準にして物件を選ぶ必要があります。

私ども日本財託では、Bさんのような「修繕による赤字転落(逆ザヤ)」を防ぐため、一貫して「東京23区」の物件にこだわっておすすめしています。

家賃が高めの水準で安定している東京の中古ワンルームマンションを選べば、設備が壊れても家賃1〜2ヶ月分でリカバーできる可能性が高いからです。日本財託が「東京中古ワンルームマンション」にこだわる理由については、「東京中古ワンルームマンションに投資すべき5つの理由」もぜひご覧ください。

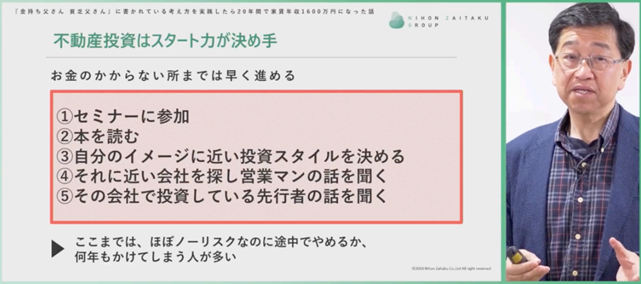

「失敗が怖いから、もっと勉強して完璧に理解してから始めたい」という方は多いでしょう。しかし、足踏みしている間にも、実は大きな損を積み上げているかもしれません。

プロの投資家としても活躍する台場様は、不動産投資の本質を「時間を資産に変える作業」だと断言します。

月5万円の家賃収入を生む物件を1年間検討し続ければ、それだけで60万円の利益を失う「機会損失」が発生しています。すべてを理解しようと時間を浪費するのではなく、2〜3割理解した段階でまずは一歩踏み出すスタンスこそが、長期的な成功を分けるために必要なのです。

不動産投資で着実に成果を出しているオーナー様の多くが、口を揃えて「もっと早く始めていればよかった」と振り返ります。その理由は、単に家賃収入の期間が延びるからだけではありません。そのとき使えるはずの融資枠を、あとになってさかのぼって使うことはできないからです。

20代・30代など早い段階からスタートすれば、より長期のローンを組み、時間を味方につけた効率的な資産形成が可能になります。40代・50代・60代からでも開始は可能ですが、活用できたはずの「若さゆえの信用力」を今さら取り戻すことは不可能です。

失敗したくない人ほど、まずはプロが持つ「再現性の高い正しい情報」を真っ先に手に入れ、今のあなたの信用力を最大限に活かした一歩を踏み出す「スタート力」を発揮すべきなのです。

「ちゃんと理解するまで」と情報収集に時間をかけるよりも、ノーリスクかつ最短で知識を身に着けられるセミナー・相談から始めてみませんか。今の悩みや疑問を解消して、あなたにとって不動産投資が本当に最適解なのか、その答えを最短距離で掴み取りましょう。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

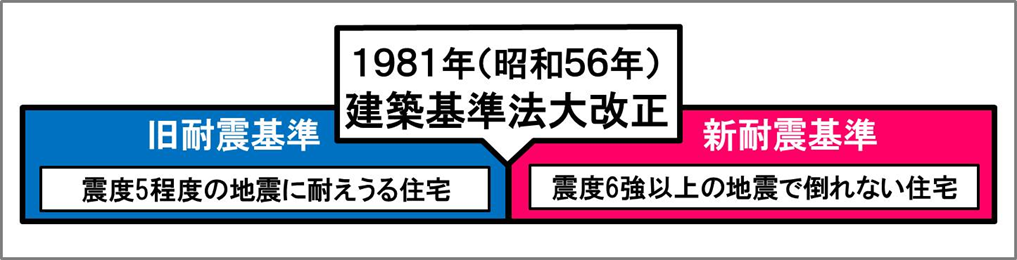

4.失敗事例:旧耐震基準のため空室が埋まらなかった

築年数が5年しか違わない2つのマンションで迷い、結局、築年数が古くても、価格が安くて利回りが高い物件を選んだCさん。しかしそのわずかな築年数の差が、ワンルームマンション投資における致命的な「入居率の差」となって現れてしまったという事例です。

昭和53年のマンションと昭和58年のマンション、見た目が同じようでも構造に大きな違いがありました。昭和56年を境に施行された「新耐震基準」とそれ以前の「旧耐震基準」では、構造の安全基準が根本から異なるためです。

新耐震基準とは、「震度6強以上の地震で倒れない住宅」を基準とし、昭和56年に施行されました。その前の耐震基準は、旧耐震基準といい「震度5程度の地震に耐えうる住宅」が基準となっています。

東日本大震災後、日本人の防災意識が高まり、旧耐震基準の古いマンションから新耐震基準の築年数が新しいマンションに住み替える入居者も増えています。阪神大震災や東日本大震災でも新耐震基準のRC・SRC造のワンルームマンションは1棟も倒壊していません。

Cさんは客付けのために家賃を下げざるを得ず、当初見込んでいた高利回りは絵に描いた餅となってしまったのです。

この失敗事例から得られる教訓

・表面上の価格や利回りだけでなく、耐震基準についてもしっかり検討すべきだった

・そもそも「新耐震基準」をクリアしていない物件の購入に、慎重になるべきだった

利回りについては、「不動産投資 利回り」の記事もぜひ参考になさってみてください。

どんなに見た目が綺麗で立地が良くても、地震大国である日本では「安全性」が欠如した物件に入居者は住み続けてくれません。価格の安さだけを基準にして、建物の構造という不可逆的なリスクを選んではいけません。

なお、私ども日本財託では、新耐震基準が導入された昭和56年6月以降に建築された新耐震基準の物件に限定して仕入・販売を行っています。新耐震基準かつRC造・SRC造の分譲マンションを選ぶことで、地震リスクや火災リスクも大幅に軽減することが可能です。

私ども日本財託で不動産投資を実践している方の声(一部)

日本財託以外の不動産会社から紹介された物件は「旧耐震基準」の物件でした

日本財託以外の不動産会社から紹介された物件は、どちらも低価格で高利回りでした。ただ、築年数が古く、地震のリスクが気になりました。調べて見ると、旧耐震基準の地震リスクが高い物件であることが分かりました。倒壊リスクが高い旧耐震基準の物件を購入する気はありませんでした。

日本財託さんから紹介された物件は、立地も良く、新耐震基準を満たした物件でした。長期安定収入を得るために新耐震基準を満たした物件以外は紹介していないとのことです。その姿勢に安心感を覚えました。その時は、すでに退職しており、まとまった退職金が手元にあったので、まとめて2戸を同時に購入して始めることが出来ました。

今年「物件を3戸所有し、公的年金以外に15万円くらいの不労所得をつくる」という購入当初からの目標を実現することが出来ました。これからは「仕事を辞めた後、妻と2人で海外と日本を行き来する」という新たな目標を実現するために、頑張って行こうと思います。

この事例の詳細は、【老後の年金を作る】No.202「失敗経験から選んだ不動産投資」をご覧ください。

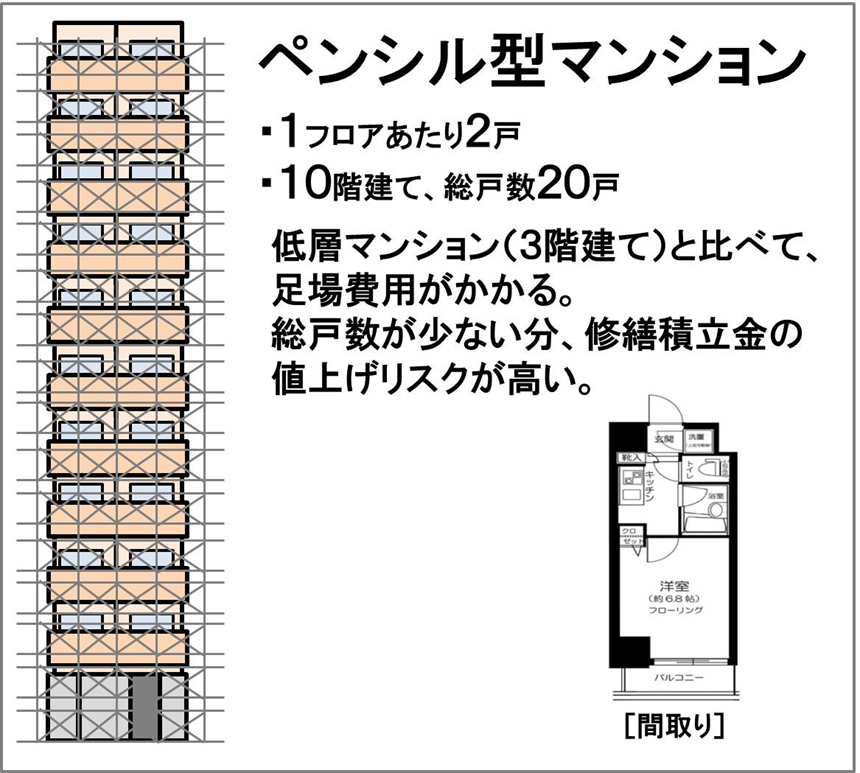

5.失敗事例:大規模修繕費用が割高になる物件(ペンシル型)を選んでしまった

浅草駅から徒歩5分という抜群の立地に惹かれ、10階建てのワンルームマンションを購入したDさん。しかし、購入時には気に留めていなかった「総戸数の少なさ」と「建物の形状」が、数年後に多額の一時金支払いという重い負担となってのしかかりました。

Dさんが選んだ物件は、1フロアに2戸しかない、いわゆる「ペンシル型」と呼ばれる縦に細長いマンションでした。総戸数がわずか20戸程度の場合、15年周期で訪れる大規模修繕工事の費用を賄うための「修繕積立金」の一人あたりの負担が、大規模マンションに比べて必然的に重くなります。

さらにペンシル型マンションは、修繕の際に組む足場代が建物面積に対して割高になる傾向があり、積立金だけでは費用が不足し、数十万円単位の「一時金」の徴収や、積立金の大幅な値上げが避けられない状況に陥ったのです。

同じ総戸数20戸のマンションであっても、低層であれば足場費用を抑えることが可能ですが、高さのあるペンシル型ではそうはいきません。立地の良さから得られる収益を、建物の維持コストが上回ってしまうという、小規模・高層物件特有の構造的リスクをDさんは見落としていたのです。

立地が良ければ空室リスクは抑えられますが、戸数が少なく特殊な形状の物件は、将来の維持管理コストが跳ね上がるリスクを孕んでいます。

この失敗事例から得られる教訓

・総戸数の少なさについて、修繕積立金の負担が将来的に適正に維持できるかを吟味すべきだった

・ペンシル型のような「高層かつ小規模」な物件は、足場代などの修繕コストが割高になることを認識すべきだった

・そもそも、こうした修繕費が高額になりそうな物件の購入は、慎重に判断すべきだった

一見良さそうな物件でも、こうした想定外のコストが収益を圧迫する可能性があります。「修繕費用が通常よりもかかる物件」は慎重に検討することが大切です。

そうは言っても、マンション投資の初心者が「どういう物件なら問題ないのか」を判断するのは非常に困難です。だからこそ、その目利きを一緒に行ってくれる賃貸管理会社をパートナーにすることが大切です。

販売して終わりではなく、管理まで自社で行う会社は、オーナー様の成功が自社の利益(管理手数料)に直結するため、物件選びに対する責任の重さが根本から異なります。

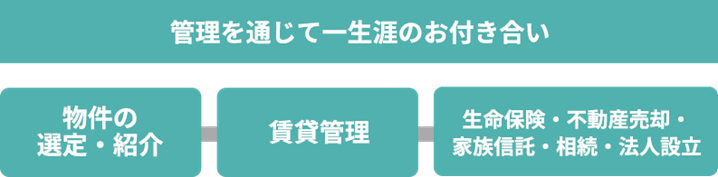

私ども日本財託は「管理を通じて一生涯のお付き合い」という経営理念を掲げており、売主として物件の質に責任を持ち、さらにその後の管理まで担い続けることで、オーナー様の不動産経営を長期的にサポートする姿勢を貫いています。

その結果、年間平均入居率98%以上という高い実績を維持しています。退去が決まれば即座に募集を開始し、設備の故障には専門スタッフがいち早く現場に急行する体制を整えています。これは、管理をビジネスの主軸に置く会社ならではの強みです。

長年実績を積んできた日本財託が目利きした物件から安心

以前は仮想通貨やFX、さらには店舗経営など様々な投資に手を出しましたが、どれもリスクが高く、失敗も経験しました。そんな中で紹介されたのが日本財託です。

他社の営業電話で受けた『税金を取り戻しましょう』といった話とは違い、ローンを活用しながらも確実に返済していき、最終的には借金のない状態にする。その後は家賃収入を受け取り続ける。具体的な返済計画も数字で示され、非常に納得できる内容でした。

初めての購入時は、都心の物件ゆえの価格の高さに正直ハードルも感じましたが、担当者の「長く持ち続ける物件だからこそ、立地は絶対に妥協できません」という言葉に納得して踏み出すことができました。

この業界で長年実績を積んできた日本財託が目利きした物件であり、さらに購入後は管理まで任せられる体制が整っている点が、大きな安心材料になりました。実際に運用を始めてみると、想定通り自分でやることはほとんどありませんでした。

「いつかFIREできればいい」と思っていましたが、今は「この方法を継続すれば実現できる」という確信に変わっています。いくつもの投資で失敗してきた私でも、不動産投資は安心して取り組むことができています。

この記事の詳細は、【資金の効果的な運用】No.430 何度も失敗してきた私が、不動産投資でだけ結果を出せた理由をご覧ください。

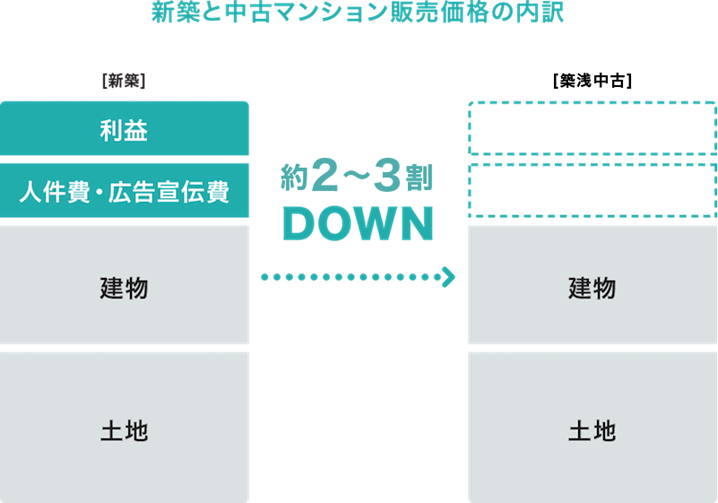

6.失敗事例:割高な新築ワンルームで毎月赤字&価値も下落してしまった

「節税になる」「生命保険の代わりになる」という営業マンの言葉を信じ、新築ワンルームマンションを購入したEさん。しかし、その決断が数年後、毎月の給与を削る赤字運用と、売却すらままならない「出口の閉鎖」という過酷な現実を招くことになりました。

Eさんが購入した新築物件は、販売会社の利益や広告宣伝費が上乗せされた「新築プレミアム」価格であったため、家賃収入だけではローン返済や管理費を賄えず、当初から年間24万円もの持ち出しが発生していました。

営業マンからは「確定申告で税金が戻ってくるから実質プラスになる」と説明されていましたが、数年経って節税効果が薄れてくると、月々2万円以上の赤字がダイレクトに生活を圧迫し始めました。

耐えきれず売却を検討したものの、査定額は購入時より400万円も下落しており、売却代金でローンを完済できない「オーバーローン」の状態に陥っていたのです。

振り返れば、検討段階で「将来、価格は下がらないか」と質問した際、営業マンは「価値は下がりません」と、価格と価値という言葉をすり替えて答えていました。新築時の「高すぎる家賃設定」を前提にした収支計画は、入居者が入れ替わるたびに悪化し、最終的にEさんは「売るに売れず、持ち続けるのも苦しい」という八方塞がりの状況に追い込まれてしまいました。

この失敗事例から得られる教訓

・人件費や広告費などが上乗せされている新築物件は価格が下がりやすいことを認識すべきだった

・節税を目的にすると、単に赤字状態が継続しているだけの「収益性の低い物件」を所有することになると気付くべきだった

・営業マンの主観的な説明を鵜呑みにしてはいけなかった

・短期売却を狙うよりも、長期的に保有してインカムゲイン(家賃収入)を積み上げることを重視すべきだった

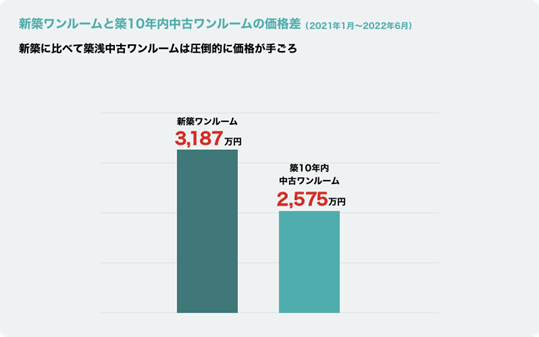

・新築ではなく、新築の7割程度の価格で購入できる「中古」を選ぶべきだった

こうした新築マンション投資の失敗は、不動産投資を「節税」や「利回り」という断片的な数字だけで捉えてしまうことで起こります。

新築ワンルーム投資の営業マンの常套句「赤字でも節税になる」という甘い言葉に騙されてはいけません。節税を目的とする投資については、「節税だけを目的とした不動産投資はNG!物件売却時の思わぬ落とし穴とは!?」もぜひご覧ください。

新築物件への安易な投資は、将来の資産形成どころか、現在の生活そのものを脅かすリスクを孕んでいます。「本当に新築が良いのか?」を熟慮したうえで判断することをおすすめします。

なお、日本財託では、「節税」をメインの目的とした不動産投資は推奨していません。 新築ワンルームの営業でよく使われる「節税」の正体は、帳簿上の赤字(減価償却費や諸経費が家賃収入を上回ること)を給与所得と合算して所得税を還付させるものです。

しかし、これは「赤字が出ている」ことが前提の仕組みです。本来、投資の目的は「資産を増やすこと」であり、節税のために毎月現金を持ち出し(赤字)にするのは本末転倒です。日本財託が目指すのは、節税という一時的なメリットではなく、「ローンを完済し、将来にわたって安定した家賃収入(私的年金)を構築すること」という、極めて実利的な不動産経営です。

節税のためではない堅実な家賃収入を作るうえでは、新築よりも中古物件がおすすめです。なぜ中古がいいのかについては、「東京中古ワンルームマンションに投資すべき5つの理由」もぜひご覧ください。

7.事例からわかるワンルームマンション投資に失敗しないポイント3つ

これまでに紹介した5つの事例を振り返ると、失敗の理由は共通して「物件選びの基準」に致命的な問題があったことに集約されます。

【5つの失敗事例のまとめ】

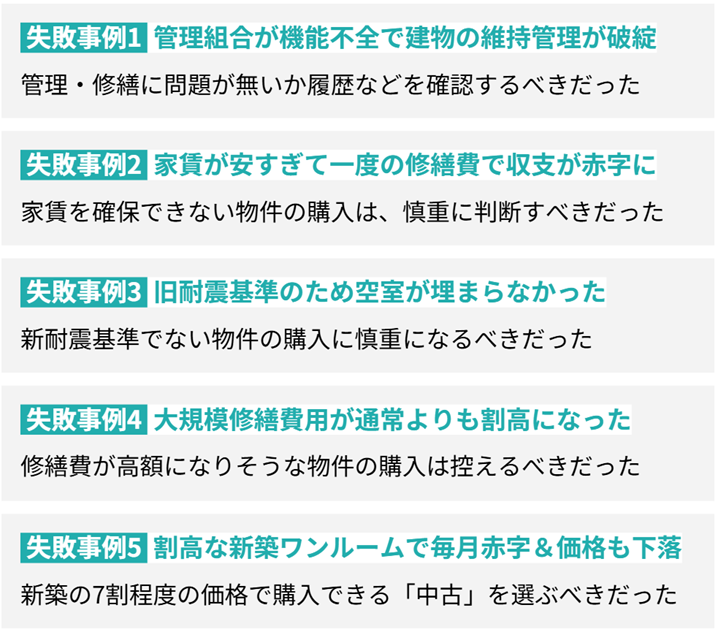

| 事例1 | 利回りは高いが、管理組合が機能不全で建物の維持管理が破綻していた →管理・修繕がしっかり行われているか、修繕履歴などを確認する必要があった |

| 事例2 | 家賃が安すぎて、一度の修繕費で収支が赤字になった →「ある程度の家賃」を確保できない物件の購入は、慎重に判断すべきだった |

| 事例3 | 旧耐震基準のため空室が埋まらなかった →そもそも「新耐震基準」をクリアしていない物件の購入に、慎重になるべきだった |

| 事例4 | 大規模修繕費用が割高になる物件(ペンシル型)を選んでしまった →修繕費が高額になりそうな物件の購入は、慎重に判断すべきだった |

| 事例5 | 割高な新築ワンルームで毎月赤字&も下落してしまった →新築ではなく、新築の7割程度の価格で購入できる「中古」を選ぶべきだった |

利回りの高さや節税効果、新築というステータスなど、表面的な「数字」や「記号」だけに目を奪われ、不動産投資の根幹である「長期的に家賃収入を維持できるか」という本質的なリスクが盲点になっていたことが、すべての失敗の引き金となっています。

これらを踏まえた上で、ワンルームマンション投資に失敗しないためのポイントは以下の3つに集約されます。

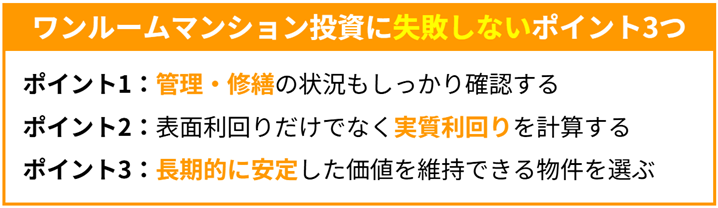

ワンルームマンション投資に失敗しないポイント3つ

ポイント1:管理・修繕の状況もしっかり確認する

ポイント2:表面利回りだけでなく実質利回りを計算する

ポイント3:長期的に安定した価値を維持できる物件を選ぶ

それぞれしっかり確認していきましょう。

7-1.ポイント1:管理・修繕の状況もしっかり確認する

Aさんの事例のように、どれほど立地が良い銀座の物件でも、管理組合が機能していなければ設備トラブルへの対応ができず、入居者はすぐに去ってしまいます。また、Dさんの事例(※今回のペンシル型事例)のように、総戸数が少なく建物が縦に長い構造の物件は、将来の大規模修繕費用が割高になり、積立金の不足や一時金の徴収といったリスクを招き寄せます。

適切に管理され、かつ修繕コストの透明性が高い物件を選ぶことが、建物の寿命を延ばし、長期にわたる安定運用の土台となります。購入前に特にチェックすべきポイントは以下の通りです。

管理・修繕の状況を確認するときのポイント

・重要事項調査報告書の内容:修繕積立金が適切に蓄えられているか、修繕積立金の総額に対して極端な滞納がないか

・大規模修繕の履歴と予定:過去に計画通り修繕が行われているか、修繕費が相場よりも高いなど特殊事情がないか

・管理組合の稼働実態:将来の修繕に向けた合意形成がなされているか(議事録などを確認)

・共用部の清掃状況:ゴミ置き場や掲示板が荒れていないか、清掃状態に問題がないか

購入前には必ず「重要事項調査報告書」等を確認し、修繕積立金が十分に蓄えられているか、過去に計画的な修繕が行われてきたかをチェックしましょう。適切に管理された物件を選ぶことが、建物の寿命を延ばし、長期にわたる安定運用の土台となります。

7-2.ポイント2:表面利回りだけでなく実質利回りを計算する

表面利回り(家賃収入÷物件価格)だけで投資判断をするのは非常に危険です。Bさんの事例では、表面利回りは高くても家賃が低く、一度の退去リフォームやエアコン故障が発生しただけで、数ヶ月から1年分の利益が簡単に吹き飛んでしまいました。

また、新築物件を検討したEさんのように、当初の「高い家賃設定」や「節税効果」に頼った収支計画を立てていると、家賃が下落した際や節税メリットがなくなった瞬間に、毎月の持ち出しが家計を圧迫するようになります。

あらかじめ、毎月の管理費・修繕積立金、固定資産税、さらには将来の空室発生やリフォーム費用、設備の交換代(エアコンや給湯器)などを差し引いた「実質利回り」を算出しましょう。

常に「最悪のケース」を想定したシミュレーションを行うことが、家計を圧迫しない健全な経営につながります。

利回りについては、「不動産投資 利回り」の記事もぜひ参考になさってみてください。

7-3.ポイント3:長期的に安定した価値を維持できる物件を選ぶ

Cさん(※旧耐震の事例)のように、どれほど立地が良くても現代の安全基準を満たさない物件は、防災意識の高まりとともに「選ばれない物件」となり、収益が途絶えてしまいます。また、地方物件を選んだBさんのように、人口減少が予想される地域では賃貸需要そのものが消滅するリスクがあります。

さらにEさんのように新築を選んでしまうと、購入した瞬間に価値が急落してしまい、割高な物件を掴まされてしまったことになります。

不動産投資の真の目的は、一時的な売却益を狙うことではなく、数十年先にわたって「家賃収入」という果実を安定して得続けることにあります。そのためには、時代の変化や災害リスクにさらされても価値が損なわれない物件選びが不可欠です。

長期的に価値が安定している物件を選ぶポイント

・「新耐震基準」は必須条件:地震大国日本において、耐震性能は賃貸需要を支える最低限のインフラです。

・賃貸需要が途切れないエリア選定:人口流入が続く「東京23区」のような、単身者需要が圧倒的に強いエリアは長期運用の強い味方になります。

・中古物件という選択肢:新築のような価格の「中抜き(プレミアムの剥落)」がなく、すでに市場価格が安定している中古物件は、家賃収入の持続性を図る上で極めて有利です。

上記を踏まえたうえで、当社・日本財託は「東京中古ワンルームマンション」に投資すべきだと考えています。

・【なぜ東京か?】不動産投資が成り立つのは賃貸需要が安定している東京だけ

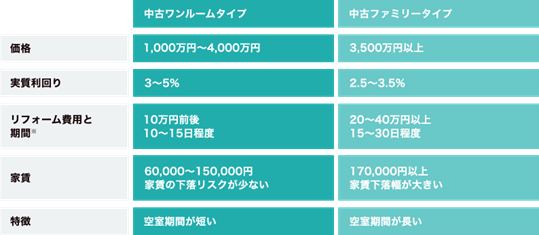

・【なぜ中古か?】新築に比べて築浅中古の価格は割安

・【なぜ「ワンルームタイプ」か?】都内のワンルームタイプの物件はファミリータイプの物件と比較して、物件価格、リフォーム費用、空室期間など全ての面において優れている

新築のような急激な価格・賃料の下落リスクを避けつつ、東京という強固な賃貸市場の恩恵を受けることで、数十年後も空室に悩まされることなく収益を維持できます。

手頃かつ手堅い区分ワンルーム投資から始めて、少しずつ資産を拡大していきたい方は、「不動産投資 不労所得」の記事をご覧ください。

短期的な転売益ではなく、ローン完済後に「私的年金」として自分を支えてくれる、確実性の高い家賃収入源を育てることこそが、ワンルームマンション投資における本当の成功です。

ワンルームマンション投資で失敗した事例を見ると、「自分も同じような落とし穴にはまるのではないか」と不安になるのは当然です。

不動産投資は数十年という長い月日を共に歩むパートナー選びが重要。だからこそ、私たちはメリットだけでなく、想定されるリスクやデメリットも包み隠さずお話しする「正直すぎる姿勢」を大切にしています。

実際にサポートさせていただいているオーナー様からも、私たちのこの姿勢に対して多くの信頼の声をいただいています。

【お客様の声】

・日本財託さんはメリットだけでなくデメリットも丁寧に解説してくれる、まさに「正直不動産」のような会社。だからこそ、自分自身のリスク許容度と、資産が増える可能性を具体的に理解して決断できました(O・M様/男性/37歳/大阪府在住/「練馬駅」徒歩5分の区分マンション所有) ・他社のしつこい営業電話に辟易していましたが、日本財託さんは実直で真摯な姿勢が全く違いました。わざわざ遠方まで足を運び、不動産投資の本質を有意義に教えてくれたことで、心から信頼して任せることができました。(T・N様/38歳/青森県在住/世田谷区など2戸の区分マンション所有) ・優柔不断な私でも決断できたのは、「不安を受け止めたうえで、やるかやらないかを決めるだけ」と背中を押してもらえたからです。今では「日本財託さんの提案ならどの物件でも良い」と思えるほど深い信頼関係を築けています。(T・S様/男性/28歳/東京都在住/「要町駅」徒歩8分の区分マンション所有)私たちは、あなたが「不動産投資を本当にすべきか」というスタートラインから一緒に考えます。初めての方はもちろん、「他社で提案を受けているが、失敗事例のようなリスクがないか不安だ」という方のセカンドオピニオンも大歓迎です。

一般論ではない、あなただけの資産形成プランを作成したい方は、ぜひ無料の個別相談会を通じて、その第一歩を踏み出してみませんか?書籍「家賃収入3000万円の無敵の投資家×勝たせる1億円コーチが教える不動産投資の成功法則」もプレゼントいたします。

\あなただけの資産形成プランを作成します/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

8.まとめ

今回は、マンション投資でよくある5つの失敗についてまとめました。

事例1:利回りは高いが、管理組合が機能不全で建物の維持管理が破綻していた

→管理・修繕がしっかり行われているか、修繕履歴などを確認する必要があった

事例2:家賃が安すぎて、一度の修繕費で収支が赤字になった

→「ある程度の家賃」を確保できない物件の購入は、慎重に判断すべきだった

事例3:旧耐震基準のため空室が埋まらなかった

→そもそも「新耐震基準」をクリアしていない物件の購入に、慎重になるべきだった

事例4:大規模修繕費用が割高になる物件(ペンシル型)を選んでしまった

→修繕費が高額になりそうな物件の購入は、慎重に判断すべきだった

事例5:割高な新築ワンルームで毎月赤字&価値も下落してしまった

→新築ではなく、新築の7割程度の価格で購入できる「中古」を選ぶべきだった

ワンルームマンション投資で失敗するリスクの大半が「どのような物件を、どのように購入したのか」によって決まります。買う前にきちんとリスクを把握して投資を始めるようにしましょう。

※調査概要

対象:64 歳以下の当社オーナー様(1 棟物件所有オーナー様を除く)

調査期間: 2025 年 4 月 24 日~ 5 月 6 日

方法:任意回答 メール・オーナーアプリにてアンケートフォームを送付し、記名で回答

有効回答: 618 名