「ワンルームマンション投資に興味があるけど、実際どうなんだろう?」

「ワンルームマンション投資はやめとけって声もあるけど、やっぱり儲からないんだろうか?」

ワンルームマンション投資に興味はありつつも、否定的な意見も入ってきて正解が見えなくなっている方も多いのではないでしょうか。

結論から言えば、ワンルームマンション投資は、正しいやり方で進めれば、サラリーマンが着実な不労所得を築くための最も現実的な手段といえます。

現に、私たち日本財託では多くのオーナー様が着実に家賃収入を得ており、5人に1人が経済的自由を手に入れているという調査結果があります(※)。成功の秘訣は、東京・中古・ワンルームという安定した条件を選び、信頼できる管理パートナーと共に時間を味方につけることです。

日本財託で実際にワンルームマンション投資を実践している方の声(一部)

確かにそうなのかもしれませんが、過去は変えられません。

今考えるべきは「将来に向けて、これからどう動くか」この一点に尽きます。 (R・K様/48歳/神奈川県在住/「伊勢佐木長者町駅」徒歩2分ほか計7戸所有) ・過去の休職経験から「サラリーマンでいることのリスク」を痛感し、念願だった日本財託さんで2023年に運用を開始しました。自ら作成した提案書で妻を説得して現在は3戸を所有しています。オーナー交流会で成功者の知恵に触れながら、65歳までに「月25万円の不労所得」という目標に向かって着実に資産を増やしていきます。 (W・J様/42歳/兵庫県在住/「上野毛」駅徒歩8分ほか計3戸所有)

一方で、間違った物件選びや無理な収支計画でスタートしてしまうと、資産形成どころか家計を圧迫する負債になりかねません。残念ながら、そうした「失敗のパターン」に陥ってしまった方々が、ネット上で「やめとけ」と警鐘を鳴らす側に回っているのが実態です。

この記事では、そんなワンルームマンション投資の実態について、メリットとデメリット、「やめとけ」と言われる理由、そして成功事例と失敗を取り上げながら分析していきたいと思います。

「失敗しない方法を知りたい」「やるなら絶対成功したい」という方は、ぜひこの記事でその方法を見つけてみてください。

「ワンルームマンション投資は儲からないと言われた」「普通のサラリーマンでもできるんだろうか?」など不安に抱えている方は多いでしょう。そんな方は、実際にワンルームマンションを運用している先輩オーナーたちの「生の声」を聞いてみませんか?

日本財託の公式サイトでは、900名以上の豊富なオーナー体験談を通して、日本財託が提唱する王道の投資スタイルである「東京・中古・ワンルーム」×「繰り上げ返済」を実践しているオーナー様のリアルな声をお届けしています。

1万人を超えるオーナー様の8割以上が「サラリーマン大家」であり、職種も銀行員、大手・中堅企業のサラリーマン、営業職、事務職、公務員など、多岐にわたります。

年収については500万円以下の方も18%いらっしゃいますし、8割は年収1,000万円以下と、特別な資産家ではなく、将来の不安を解消したいと考える「普通の方」が中心です。年代は20代から50代以上まで幅広くいらっしゃいます。

年齢別や男女別、年収別、地域別、または投資の目的別にも事例やオーナー様の声を探すことができるので、「事例紹介・オーナー様の声」ページをぜひ参考になさってみてください。

1.ワンルームマンション投資とは:最小単位で個人でも始めやすい不動産投資

まずは「ワンルームマンション投資」とはどのような投資手法なのかを解説していきます。

1-1.ワンルームマンション投資は不動産投資の一種

ワンルームマンション投資は不動産投資の一種です。

不動産投資とは、不動産を購入してオーナーとなり、自分で住むのではなく他人に物件を貸し出すことで、その対価である家賃収入を毎月毎月得ていく投資です。別の言い方をすれば、あなた自身が大家さんになって、使いたいと思っている人に不動産を貸し出すということです。

不動産といっても一棟の商業ビルから田舎の畑まで、さまざまな種類がありますが、個人の投資家が行う不動産投資での所有対象となるのは、住居用の不動産がほとんどです。価格は数百万円〜数億円と大きな幅があります。

その中でも、最小単位で始められるのがワンルームマンション投資です。マンションまるごと1棟を買うには億単位のお金が必要ですが、ここでは分譲タイプのマンションを「区分所有」という形で購入します。

16平米〜25平米のワンルームタイプのお部屋を戸単位で買うことができます。不動産の中では最小に近い出資額で購入できるので、個人でも始めやすいのです。

たとえば、都心のワンルームマンションであれば1,000万円から4,000万円くらいが相場(※2026年4月現在)です。郊外に出ると、数百万円で購入できる区分ワンルームもあります。

1-2.ワンルームマンション投資の分類

ワンルームマンション投資にもいくつかの種類があります。おおまかには、建物の築年数と立地によって分類できます。

新築がいいか中古がいいのか、都心がいいか地方がいいのか、それぞれにメリット・デメリットがあります。

それぞれの特徴を理解した上で物件を選ぶ必要がありますが、空室リスクを抑え、かつ適正な初期コストでスタートするなら、初心者の場合、「都心の中古ワンルームマンション」から検討するのがおすすめです。

「ワンルームマンション投資の仕組みや種類についてなんとなく分かってきた」「でも、もう少し自分で調べてから判断しよう」と思われる方も多いかもしれません。

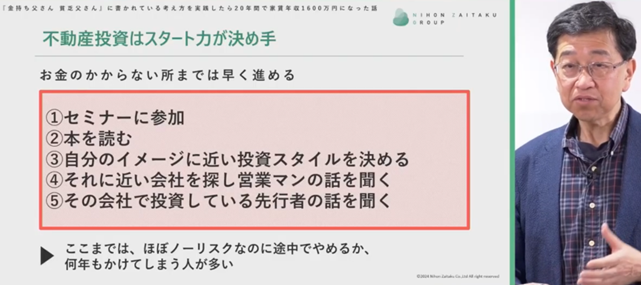

しかしその慎重さが実は最大の「落とし穴」になることがあります。日本財託のセミナー講師も務める現役オーナーの台場氏は、不動産投資において最も重要なのは、一刻も早く行動に移す「スタート力」であると断言しています。

独学で悩み続けるよりも、「合うか合わないかは置いておいて、まず無料で教えてくれるセミナーに参加するのが手っ取り早い」というのが台場氏の主張です。本やネットで情報収集するのは時間がかかるので、ワンルームマンション成功の仕組みをセミナーに学びに行けばいいのです。

・お金のかからないところまでは一気に早く進めるのがおすすめ

情報を集めて自分のイメージに近い投資スタイルを決めて、それに近い会社を探して営業マンの話を聞く、またはその会社で投資している先行者の話を聞く。ここまでは一切お金がかかりません。なのにそこを躊躇してしまう人がいます。これはとてももったいないことです。お金のかからないところまでは早く進めてしまうのがおすすめです。

・不動産投資の本質は「時間をお金に変える作業」である

検討に時間をかけすぎることは、本来得られるはずだった家賃収入を失う「機会損失」にほかなりません。不動産投資の本質は「時間をお金に変える作業」です。家賃5万円の物件を1年間検討し続ければ、それだけで60万円の収益を取り損ねる(機会損失)ことと同義です。

・「2〜3割の理解」でまずは最初の一歩を踏み出す

100%の理解を待っていては数年が経過してしまうため、「2割3割わかった時点で始めてみる」くらいのスピード感が重要です。走りながら学ぶ姿勢が資産形成を加速させることが大切なのです。

・「自分で調べる」よりも「プロに聞く」のが最短ルート

ネットや本での独学には限界があり、自身の状況に最適な投資判断を下すには、最新の市場動向を知るプロから直接学ぶのが最も効率的で間違いない方法となります。勉強を始める前に悩むのではなく「まず机の前に座れ(セミナー・個別相談に行け)」と台場氏は主張しています。

台場氏自身も開始前に30冊以上の本を読みましたが、後から振り返ると「本で得た知識は30%程度で、残りの70%は始めてから理解した」と語っています。さらに「もっとスピード感を持って取り組めば、より早い段階で資産を作れたのに」と、開始の遅れを最大の後悔として挙げています。

「いつか」という言葉でチャンスを逃し続けるのではなく、まずはリスクがなく最短で知識を身に着けられるセミナー・相談から始めてみませんか。今の悩みや疑問を解消し、あなたにとってワンルームマンション投資が本当に最適解なのか検討してみましょう。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

2.ワンルームマンション投資の5つのメリット

ワンルームマンション投資の特徴が分かったところで、ここからは具体的なメリットを5つ解説していきます。

・メリット1:老後生活の備えになる

・メリット2:利回りが高い

・メリット3:生命保険代わりになる(家族の生活を守れる)

・メリット4:インフレ対策になる

・メリット5:専門知識・スキルがなくても安定収入を得やすい

自分の場合にはどのようなイメージになるか、具体的に想像しながら読み進めてみてください。

2-1.メリット1:老後生活の備えになる

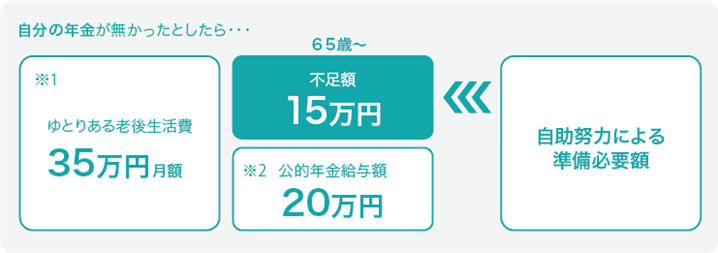

ワンルームマンション投資で得られる家賃収入は、「老後の年金代わり」になるのが大きなメリットです。

ゆとりある老後生活を送るためには、毎月約35万円の生活費が必要とされています。その一方で国からもらえる公的年金給付額は月額約20万円です。その差額の15万円を私たちで準備しなければいけないのです。

※1.生命保険文化センターの調査による ※2.社会保険庁「老後年金平均年金月額」の全国平均および「社会保険事業の概況」より。 (この金額は、あくまでも国民年金と厚生年金の平均受給金額を足したもので、現実の受取金額とは異なります)

老後に預金を取り崩すのではなく家賃収入を得ることができれば、精神的な安心感も段違いです。さらに投資するワンルームの数を増やしていくことで、ゆとりある老後を安心して迎えることができます。

日本財託のオーナー様でも、「年金に頼らずに暮らしたい」「不労所得を得て豊かな老後を過ごしたい」という目的で中古ワンルームマンション投資を始めている方が大勢いらっしゃいます。

日本財託のオーナー様の例 預貯金を取り崩す不安を解消し「稼げる大家」になったA・E様の例

東京都在住のA・E様(71歳)は、長年営んだ日本料理店を廃業し、所有していたビルを売却した際の利益の運用方法に悩まれていました。単に貯金として持っているだけでは、低金利の影響で資産が増えることはなく、生活費として食いつぶすだけになってしまうという強い不安を感じていたからです。

そこでA・E様は、池袋駅徒歩5分の好立地物件を含む計4戸のワンルームマンションを購入されました。かつて自らビル管理を30年経験されていたA・E様にとって、入居者確保や修繕対応などの煩雑な実務をすべて任せられる管理体制は、まさに理想的な仕組みでした。

現在は、預貯金を取り崩すだけの生活ではなく、家賃収入によって自ら生活費を稼げる「大家」として、精神的にも経済的にも充実した日々を過ごされています。このように、現役時代に築いた資産を「生む」資産に組み替えることで、将来の自分へ向けた安定した仕送りを準備することが可能になるのです。

この事例の詳細をご覧になりたい方は、【充実した管理システム】No.60「30年のビル管理経験から信頼して任せた日本財託の管理体制」をご覧ください。

そのほかにも、「老後の年金を作る」という投資目的で実際に日本財託でワンルームマンション投資を行っているオーナー様の声も多数紹介しているので、ぜひご覧ください。

2-2.メリット2:利回りが高い

ワンルームマンション投資の2つ目のメリットは、利回りが高いことです。

銀行にお金を預けても1%の金利もつきませんが、ワンルームマンションに投資をした場合、

・新築ワンルームで手取り利回り2%~3%程度

・中古ワンルームで手取り利回り3%~5%程度

の利回りを期待できます。

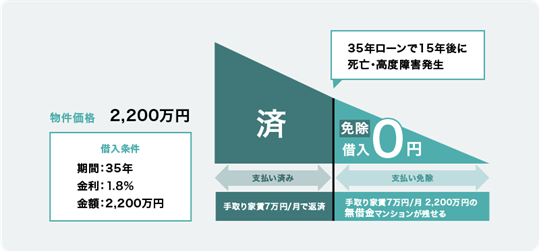

2-3.メリット3:生命保険代わりになる(家族の生活を守れる)

ワンルームマンション投資は、万が一の事態に備える「生命保険」の代わりにもできるメリットがあります。

投資用不動産をローンで購入した場合、マイホームのローンと同じように「団体信用生命保険」を付けることができるからです。団体信用生命保険は、ローン購入者に万が一のことが起きた場合、ローンが完済される仕組みです。

この仕組みにより、住宅ローンの負担がない不動産と、そこから生み出される家賃収入を資産として残すことができます。

ワンルームマンション投資をすることで、家賃収入を得ながら、万が一の保障としても活用できるのです。

日本財託のオーナー様の例 保険のプロも驚いた「団体信用生命保険」の合理性(A・T様の例)

東京都在住のA・T様(52歳)は、保険会社に勤務するまさに「保障のプロ」ですが、万が一の備えとしてワンルームマンション投資を選択されました。

50代で新たに生命保険に加入しようとすると、若い世代に比べてどうしても保険料が割高になってしまいます。しかし、ローンを利用して物件を購入した際に付帯する「団体信用生命保険(団信)」を活用すれば、現役時代は手厚い生命保険の役割を担い、万が一の際にも家族に無借金の物件と家賃収入という形で資産を残すことができます。

A・T様は、定年時にはローンを完済することで、その後は「年金の上乗せ」として定期的な不労所得を得るプランを描かれています。金融のプロの視点からも、ワンルームマンション投資は「生命保険」と「年金対策」の二役をこなす極めて優れた金融商品であると確信し、運用をスタートされました。

また、知人の所有物件が1年間空室だった際に、日本財託の管理によってわずか1ヶ月で入居が決まったというエピソードも、安心感の決め手となったそうです。入居率にこだわる管理体制があるからこそ、空室リスクを抑えながら、家族を守るための「確実な保障」として運用を継続されています。

この事例の詳細をご覧になりたい方は、【充実した管理システム】No.31「保険会社も認めた優れた商品」をご覧ください。

2-4.メリット4:インフレ対策になる

不動産と家賃は物価の上昇と連動しているので、インフレ対策になります。

デフレの時にはモノの値段が下がり、相対的にお金の価値が上がっていたので、預金でも問題ありませんでした。しかし、物価がひとたび上がり始めると、預金しているだけだとお金の実質的な価値は目減りしていく一方です。

その点、ワンルームマンション投資の場合、建物は「現物資産」であるため、インフレに伴って物件の資産価値や家賃も上昇します。世の中の物価や賃金の上昇に合わせて家賃を値上げすることも可能であるため、将来にわたって収益の実質的な価値を維持できる「自分年金」としての役割を果たすことができるのです。

・「現金」で持っている場合:物価が2倍になると、1,000万円の貯金の価値は実質的に半分になり、買えるものが減ってしまう

・「家賃収入」として得る場合:物価の上昇に合わせて家賃も引き上げられるため、受け取る金額が増え、生活水準を維持しやすい

・「物件価格」の推移:インフレ下では不動産価格そのものも上昇しやすいため、売却時にもインフレによる資産価値の目減りを防げる

実際に、近隣の家賃相場の上昇に合わせて家賃アップを実現した例もあります。

日本財託のオーナー様の例 インフレ局面でも家賃アップで資産価値を維持(S・O様の例)

神奈川県在住のS・O様(37歳)は、2021年から運用を開始し、約2年半の間に「現物資産」としての強みを実感されています。

運用中の物件の退去が発生した際に近隣相場を精査したところ、当時の相場に合わせた家賃の増額が可能であると判断。新しい入居者募集の際に日本財託と相談して家賃アップを実現されました。

現在進行形でインフレによる修繕費用の高騰が続いているため、手取り家賃の減少は、将来の資産形成に影響を与えかねません。しかしS・O様のように、物価上昇に合わせて家賃を適正に引き上げることができれば、手取り収益を減らすことなく資産価値を維持できます。

このように、時代の変化に合わせて「収入の額を調整できる」点は、インフレに強いワンルームマンション投資ならではの大きな優位性といえます。

この事例の詳細をご覧になりたい方は「【資金の効果的な運用】No.377 不動産投資を始めて2年半|人生が好転した3つの変化」をご覧ください。

2-5.メリット5:専門知識・スキルがなくても安定収入を得やすい

ワンルームマンション投資は、不動産経営の専門知識や特別なスキルがない人でも、安定した収益を得やすいというメリットもあります。実務の大部分を専門の賃貸管理会社に委託できるからです。

本来であれば、入居者募集やクレーム対応、設備の故障修理、家賃の集金といったさまざまな業務が発生します。しかしこれらをすべてプロに任せることで、オーナー自身はスキル不要・手間不要で運用を継続できます。

日本財託のように「物件選び」の段階からサポートしてくれるパートナーを選べば、さらに安心です。不動産投資の成否を分ける物件選定において、プロが独自の厳しい基準でフィルタリングを行っているため、投資家自身に高度な専門知識がなくても失敗のリスクを最小限に抑えられます。

日本財託の物件選び・管理が安心できる理由

・日本財託では、新耐震基準が導入された昭和56年6月以降に建築された「新耐震基準の物件」に限定して仕入・販売を行っています。

・日本財託は「販売して終わり」ではなく、その後の管理まで引き受ける立場から、自分たちが責任を持って管理し続けられる物件のみを厳選して紹介しています。

・日本財託では、日本財託が売主となるため、購入時の仲介手数料が無料です。

・当社から購入して頂いた物件が空室になっても「一定額の家賃」を保証する「空室保証制度」や、滞納が発生しても賃料を保証する「滞納保証」も完備しています。

・管理委託手数料は毎月3,300円(税込)で、空室期間中は管理委託手数料をいただきません。

安定して家賃収入を上げてくれる確かな物件に投資をして、信頼のおける賃貸管理会社にまかせておけば、あとは毎月家賃が銀行口座に振り込まれます。

実際に、私ども日本財託のオーナー様からは、「日本財託に任せておけば安心」「何の不安もなく安心して投資できる仕組みがある」という声が多く寄せられています。

当社で不動産投資を実際に行っているオーナー様の声(一部)

・「自分で物件を探す努力の代わりに、プロが努力してくれている」

神奈川県在住のA・Y様(28歳)は、投資において最も重要な「良い物件の選定」を日本財託に任せています。「良い物件を手にするには努力をしなければならないが、自分は物件を見つける努力を全然していない。つまり、日本財託さんが代わりに努力してくださっているということ」と語り、信頼できるパートナーに選定を委ねることで、20代という若さで都心好立地での運用を実現されています。

(A・Y様/28歳/神奈川県在住/「護国寺」駅6分のワンルームマンションほか1戸所有)

・「多くの友人に紹介できる、安心して投資できる仕組み」

千葉県在住のT・H様(76歳)は、ご夫婦で計6戸の物件を13年以上にわたり運用されています。日本財託の徹底した管理により、長期にわたって家賃収入が途絶えることがないため、同じ悩みを持つ友人たちにも自信を持って紹介していただいています。「私たち夫婦や友人たちがその後も追加で購入しているのは、日本財託さんが勧める中古ワンルームマンション投資が、何の不安もなく安心して投資できると理解しているからです」という言葉通り、管理のプロに任せることで生まれる信頼が、身近な方々への紹介につながっています。

メリット5つをまとめると、老後生活の支えになる不労収入を得ながら、万が一の備えもしっかり準備したいサラリーマンにとって、ワンルームマンション投資は非常にメリットが大きいといえます。

ここまで、ワンルームマンション投資の5つの大きなメリットを見てきました。しかしながら「あくまで理想論でしょ?」と懐疑的に感じている方もいるかもしれません。そんな方にこそおすすめなのが、実際にワンルームマンション投資を行って不労所得を得ているオーナー様が登壇するセミナーです。

日本財託では、定期的に開催している常設セミナーに加えて、現役オーナー様も登壇する期間限定の特別セミナーを随時、内容を変えて実施しています。

過去には、以下のような初心者の方の不安や疑問に寄り添ったテーマも開催されました(いずれも過去開催イベントであり、現在は終了している可能性があります)。

・「ワンルーム投資はやめとけ」の真相は? 資産計9億のサラリーマン投資家ら4人がネットの“5大意見”を一刀両断!初心者の不安を解消する特効薬 ・「教えて、金持ち父さん!」元銀行員で家賃年収1,800万円の父が娘に伝えるお金の不安から解放されるための不動産投資成功ガイド ・1年悩んだ私が不動産投資を始めようと決心した5つの理由 なぜサラリーマンを続けながら家賃年収700万円を達成できたのか期間限定セミナーは、その時々の市場動向やオーナー様の最新事例に合わせて内容がアップデートされるため、常に新鮮な「生の情報」を得ることができます。

「自分にもできるだろうか」という迷いを持っている方こそ、まずは現在募集中のセミナー情報をチェックして、あなたにぴったりのテーマを見つけてみてください。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

3.ワンルームマンション投資のデメリット・リスク

どんな投資手法にもメリット・デメリットの両面があり、ワンルームマンション投資にももちろん、デメリットとリスクがあります。

ここでは、ワンルームマンション投資のデメリットとリスクもしっかりお伝えしていきます。

3-1.デメリット1:売却まで時間とコストがかかる

ワンルームマンションは不動産のなかでは、1棟アパートや土地などと異なり、売りやすいものになりますが、それでも株式ほど素早く売却できるわけではありません。

また、売却するには不動産会社に仲介手数料を支払う必要があり、さらに売却益が出た場合には、税金を支払う必要があります。

(売却時の仲介手数料の計算例)

1,000万円の不動産を売却したケース

1,000万円×3%+6万円 = 36万円(消費税別)

3-2.デメリット2:所有している間にも経費・税金がかかる

ワンルームマンションに投資した場合、経費と税金もかかります。

購入後に慌てないためにも、こうしたランニングコストや税金も事前に把握して、投資計画を立てておくことが欠かせません。

3-3.デメリット3:不動産投資の特有のリスクがある

ワンルームマンション投資の最後のデメリットとしては、不動産に投資するということで特有のリスクがあるという点があります。

ワンルームマンション投資の代表的な8つのリスク

1.借金 2.空室 3.滞納 4.物件価格下落 5.家賃下落 6.地震 7.火災 8.賃貸管理会社倒産

リスクが多いように思いますが、リスクへの対処法もきちんと確立しています。ここで大切なことは、どのようなリスクがあるのか、網羅的に把握しておくことです。リスクが分かり、対処法も学んでおけば、あとはしっかりと対策するだけです。

マンション投資の8つのリスクと対応策については、「不動産投資の8つのリスク」の記事で図解入りで分かりやすく解説していますので、ぜひあわせてご覧ください。

4.「ワンルームマンション投資はやめとけ」と言われる理由

ネットやSNS、あるいは知人から「ワンルームマンション投資はやめとけ」という否定的な意見を聞き、興味はあるけれど一歩踏み出すのが不安だという方も多いのではないでしょうか。

実際、ワンルームマンション投資で失敗して苦しい思いをしている人がいるのは事実です。しかし、その多くは「間違った投資手法」や「リスクの高い物件」を、リスクを十分に理解しないまま選んでしまっていることに原因があります。

なぜ「やめとけ」と言われるのか、初心者が陥りやすい3つの致命的な理由と背景を解説します。

4-1.理由1:新築マンションによる「赤字運用」の罠

「やめとけ」と言われる最大の理由は、新築ワンルームマンションの多くが、最初から「赤字前提」の無理な計画で販売されているからです。

新築物件の価格には、業者の利益や莫大な広告宣伝費が2〜3割上乗せされています(新築プレミアム価格)。そのため、購入した瞬間に資産価値がガクンと下がるだけでなく、高額な購入価格に対して利回りが極めて低くなります。

結果として、家賃収入だけではローンの返済や管理費を賄いきれず、毎月数万円を自分の給料から持ち出す「持ち出し(赤字)」状態に陥ります。

業者は「赤字でも節税になる」というセールストークを使いますが、本来、投資の目的は利益を上げることです。数年で節税効果が薄れた後は、ただ貯金を削り続けるだけの「負債」を抱えることになるため、これが失敗の典型的なパターンとして警告されているのです。

4-2.理由2:リスクを転嫁される「サブリース契約」の落とし穴

「空室になっても家賃が保証されるから安心」というサブリース契約が、実際にはオーナーの首を絞める原因になることも、「やめとけ」と言われる大きな理由です。

多くの人が誤解していますが、保証される家賃額は常に一定ではありません。数年ごとに家賃の減額を請求されるのが一般的で、これを断れば一方的に契約を解除されるリスクもあります。また、いざ解約しようとしてもオーナー側からは解約しにくい契約内容になっていたり、高額な違約金を請求されたりするケースも少なくありません。

「安心」を買ったつもりが、実際には業者に有利な条件でリスクを押し付けられている実態があるのです。

4-3.理由3:地方・郊外物件における「賃貸需要」の過信

目先の利回りの高さに惹かれて地方や郊外の物件に手を出し、取り返しのつかない失敗を招くパターンです。

東京以外の多くのエリアでは急速に人口減少が進んでおり、ネット上のシミュレーション通りに入居者がつくとは限りません。

一度空室になると次の入居者が数ヶ月決まらないのは珍しくなく、近隣の工場や大学の移転一つで賃貸需要が一気に消滅してしまう危うさがあります。

出口戦略(売却)も描きにくく、家賃を大幅に下げても入居がつかない「負の動産」化してしまうリスクがあるため、安易な地方投資には強い警鐘が鳴らされています。

日本財託が「やめとけ」と言われるリスクを解消できる理由

世の中で「ワンルームマンション投資はやめとけ」と言われる主な理由は、上記で解説した通り、誤った物件選びや契約形態によって失敗するリスクがあるからです。しかし、日本財託が提唱する手法は、これら「やめとけ」と言われる3つの理由をすべて解消できる仕組みになっています。

1.日本財託では「東京の中古物件」を推奨(新築による赤字運用を回避)

日本財託では、価格が手頃で収益性の高い「中古ワンルーム」を厳選して紹介しています。中古であれば購入直後の大幅な価格下落がなく、家賃収入でローンの返済や経費を賄いながら、最初から黒字で運用することが十分に可能です。

2.日本財託では「入居率99.69%」なのでサブリース契約が不要(「サブリース契約」の落とし穴を回避)

日本財託は、年間を通じて全体入居率99%という業界トップクラスの実績を維持しています。この圧倒的な客付力があるため、そもそも不利な家賃保証に頼る必要がありません。リスクを負って家賃の一部を保証料として支払うのではなく、空室を恐れず安定した賃貸経営を行うことができます。

3.日本財託では「東京23区・駅徒歩10分以内」を推奨(「地方需要」の過信を回避)

日本財託では、日本で最も人口が流入しており単身世帯割合が多い「東京23区の中古ワンルームマンション」の物件を中心に物件を紹介しています。時代や経済状況の変化に左右されず、将来にわたって安定した家賃収入を得続けることが可能になります。

日本財託の「東京・中古・ワンルーム」という王道のルールに従えば、初心者が陥りがちなこれらの失敗を確実に避け、堅実な不労所得を築くことができます。

日本財託の投資スタイルについてさらに詳しく知りたい方は、「東京中古ワンルームマンションに投資すべき5つの理由」のページをご覧ください。

5.ワンルームマンション投資の成功事例3選

ここまで、ワンルームマンション投資の概要やメリット・デメリット、そして「やめとけ」と言われる理由を理解してきました。

ここからは、実際にワンルームに投資して成功したオーナーの具体的な事例を3つ見ていきましょう。

実際にワンルームマンション投資で成功してFIREを実現しているオーナー様の事例は非常に参考になるはずです。自分でも取り入れられる視点がないか考えながらぜひお読みください。

5-1.成功事例1:12年間で年1,600万円の家賃収入を達成した元証券マン

内田様(55歳・東京都在住)がワンルームマンション投資を開始したのは2009年、42歳のときでした。大学卒業後、大手証券会社で「一生勤める」と疑わずに働いていましたが、31歳のときに会社が自主廃業。その後、中規模の銀行へ転職したものの、40代に入り体力の衰えから将来のリストラや病気のリスクを痛烈に意識するようになったことが、投資の原点となりました。

金融のプロである内田様が、納得できる投資手法を見つけるまでには5年もの歳月を要しました。当初、新築マンションの営業マンから不誠実な説明を受けたことで不動産業界全体への不信感を募らせることに。その後自身でExcelを駆使して何度もシミュレーションを重ねた結果、導き出した最適解が「都心の中古ワンルームマンション」でした。株式や投資信託のように一回の負けで資産を大きく失う懸念がなく、入居需要が安定している実物資産こそが、家族を守るための武器になると確信したのです。

投資開始から半年間で一気に5戸を購入するという驚くべき行動力を見せた内田様ですが、その根底には「不動産投資の本質は時間を味方につけた複利効果にある」という冷静な計算がありました。20年かけて貯めた資金を惜しみなく投入し、さらに自宅や車を所有せず社宅住まいで浮いた月々の資金もすべて繰り上げ返済に充てることで、雪だるま式に資産を拡大。借入比率を50%以下に保ち、空室が発生しても給与や他の物件の家賃でカバーできる「絶対に破綻しない」仕組みを構築していきました。

成功への最短ルートを歩むため、内田様は我流を捨て、日本財託のセミナーで出会った「先輩オーナー」の手法を徹底的にコピーしました。実際に成功している人の判断基準や物件選びを「まねぶ(真似して学ぶ)」ことで、金融マンとしての知識に実務的な確信を加えたのです。

現在は計14戸の物件から年間1,600万円の家賃収入を得ており、現役の銀行員として働きながらも、いつでも引退できる経済的自由を手にされています。一棟アパートでの孤独死や滞納といったトラブルの経験からも、「本業があるサラリーマンが余計なリスクを取らず、安定して資産を築くなら、都心の中古ワンルームこそが唯一無二の選択肢である」と感じているそうです。

この事例のさらに詳しい内容を読みたい方は、「【FIRE実現オーナー様の声】12年間で年1,600万円の家賃収入を達成した現役銀行員が目を付けた不動産投資戦略とは」をご覧ください。

5-2.成功事例2:家賃年収1,500万円を達成してセミリタイアした元エンジニア

愛知県在住の台場様(62歳)が不動産投資をスタートしたのは2004年、45歳のときでした。当時はエンジニアとして多忙な日々を送っていましたが、30代のころに勤務先の経営悪化とリストラを目の当たりにしたことで、「大企業であってもサラリーマン一本の収入に頼り続けるのは、非常にハイリスクである」と痛感。万が一、会社からの収入が絶たれたとしても、月々15万円〜20万円の不労所得があれば人生の選択肢は大きく広がるという信念のもと、資産形成を模索し始めました。

台場様が「東京の中古ワンルーム」という手法に辿り着いたのは、徹底した比較検討の結果でした。地元・愛知のアパート経営は空室の多さに不安を感じ、新築マンションは節税目的の「赤字経営」を推奨する営業スタイルに疑問を抱いたからです。自身の給与を削ってまで投資の赤字を補填するのではなく、最初から収支がプラスになる「東京・中古・ワンルーム」こそが、投資家としての利回りとリスクのバランスが最も取れた選択肢であると判断されました。

実際に台場様を救ったのは、積み上げてきた不動産からの収入でした。投資開始後、奥様の難病やご両親の同時入院といった予期せぬ家族の危機に見舞われ、週に3日は会社を休まざるを得ない状況に陥ったのです。仕事に対する後ろめたさと、将来への不安に押しつぶされそうになっていたとき、日本財託の担当者から「台場さん、こういう時のために、いままで不動産投資をしてきたのではないのですか?仕事を辞められるなら辞めればいいじゃないですか」と言葉をかけられました。その時点で家賃収入は月々60〜70万円に達しており、その経済的基盤があったからこそ、会社にしがみつくことなく、家族を支えるための退職を決断できたのです。

現在は、東京に16部屋のワンルームを所有し、年間約1,500万円の家賃収入を得るセミリタイア生活を送られています。台場様は自身の経験を振り返り、「もっとスピード感を持って買い増しをしておけば、より早く資産を築けた」と唯一の後悔を口にされます。投資には常に「予定外のこと」が起きるリスクが伴いますが、それを恐れて何もしないことこそが、変化の激しい現代における最大のリスクであると説いています。

「300万円で車を買えば資産は目減りし維持費もかかるが、同じ300万円をワンルームの頭金にすれば、入居者がローンを返済してくれ、資産を増やしてくれる」。この極めて合理的な考え方を貫いた台場様は、現在では不動産投資の成功メソッドを伝える著者や講師としても活躍され、多くのサラリーマンに「自分自身の力で人生の選択肢を確保する重要性」を伝え続けています。

この事例のさらに詳しい内容を読みたい方は、「【FIRE実現オーナー様の声】「サラリーマン一本」という生き方はリスクが高い|家賃収入年1,500万円の元サラリーマン大家が語る不動産投資の成功メソッド」をご覧ください。

5-3.成功事例3:年収3,000万円の不労所得を築いて43歳でFIREを達成した元サラリーマン

東京都在住の村野様(45歳)は、かつてはどこにでもいる普通のサラリーマンでしたが、43歳という若さで年3,000万円の不労所得を確立し、FIRE(経済的自立と早期リタイア)を実現されました。その成功の根底にあるのは、時間を1本の線ではなく、複数の線を走らせて「面」で捉えるという独自の思考法です。

村野様は、本業の給料を上げる努力だけでは、1日24時間という物理的な限界から逃れられないと考えました。そこで、自分が働いている時間と同時並行で、不動産という「自分以外のもの」に働かせる仕組みを構築。2004年に港区の物件を購入して以来、コツコツと買い増しを続け、現在では12戸の物件を運用されています。まさに「自分が寝ている間も、インタビューを受けている間も、資産が積み上がる状態」を現実のものとしたのです。

投資スタイルにおいて村野様が最も重視しているのは、投資で「戦わない」ことです。短期的な売買で勝ち続けなければならない株やFXとは違い、不動産投資は長期的な視点で資産を形成していく「負けない投資」です。村野様は「すぐに出る成果に意味はない。20年かけて緩やかに資産を作ればいい」という想像力を持ち、一喜一憂せずに継続することを説いています。かつて18歳の時に自作した「1兆円プラン」という人生年表も、この長期的な視点を養うための訓練になったといいます。

また、FIREを特別な才能を持つ人だけのものと考えず、「時間と支出」を正しくコントロールすれば、普通のサラリーマンでも十分に到達可能であると断言されています。そのための最短ルートとして村野様が選んだのが、都心の不動産投資でした。

「勉強してから始める」のではなく、少額からでもまずスタートラインに立ち、走りながら学ぶこと。100%の理解を待っていては、不動産投資において最も価値のある「時間」を失ってしまいます。未来の選択肢を広げるために、まずは一歩を踏み出す。「一部の特別な人しかできない」という先入観を捨てて行動したことが、村野様を自由な人生へと導いた最大の要因となりました。

この事例のさらに詳しい内容を読みたい方は、「【FIRE実現オーナー様の声】43歳FIRE達成者が明かす今日からできるFIRE実現への3つの習慣」をご覧ください。

6.ワンルームマンション投資の失敗例

ここではワンルームマンション投資で失敗した典型的な事例についてご紹介します。

6-1.新築ワンルームマンション投資の失敗例

所得税の節税のために新築のワンルームマンション投資をスタートしたAさん。

ローンでマンションを購入しましたが、ローンには住宅ローンと同じように団体信用生命保険が付くので、生命保険の代わりとしても期待していました。

家賃収入からローンの返済金とランニングコストを引くと、毎月2万円程度の赤字です。それでも、当初の数年は節税効果があり税金が戻ってきていたので、年間収支は黒字になっていました。

しかし、いまでは節税効果がなくなり、単月で赤字の収支が続いています。赤字に耐え切れなくなり、物件を売却しようと価格を出してもらいました。しかし、その査定金額では売却できたとしても、ローンは残ってしまいます。

Aさんは、売却をいったん取りやめて、毎月の収支が黒字になるよう、繰り上げ返済を行っています。

6-2.新築マンションは価格が高く、節税効果も長続きしない

新築マンションの場合、販売促進費用が価格に上乗せされています。そのため、どうしても物件価格が高くなって、そのぶん投資効率が悪くなります。

また、節税効果があるといっても、いつまでも税金の還付を受けられるわけではありません。節税効果をあてにして収支計画を組んでしまうと、将来の計画は大きく狂ってしまうことになります。

資産運用目的で投資を考えるのであれば、新築ではなく中古を選びましょう。中古であれば、販売価格は需要と供給の市場価格で決まるので、適正な価格で購入することができます。さらに家賃も新築と中古でそれほど変わらないので、購入価格が安い分、高い利回りを期待することができます。

以下の記事もぜひ参考にしてみてください。

・不動産投資 失敗

・不動産投資 節税

6-3.ワンルームマンション投資をするなら新築にこだわらず中古を選ぶ

新築ワンルームマンションの場合、分譲会社の販促コストが販売価格に上乗せされているので、どうしても販売価格が高くなってしまいます。販売価格が高い分、高額な家賃を設定できるかというとそういうわけでもありません。

ですから、新築ワンルームマンションの利回りは低くなります。少しの頭金を入れてローンを購入したケースでは、家賃収入から経費やローン返済額を差し引くと赤字になります。

中古ワンルームマンションの場合、販売価格は需要と供給で決まるので、適正な価格で購入できます。築年数の浅い中古ワンルームマンションの場合、新築の3割程度は安く購入できます。価格が安ければ、それだけ投資効率も高くなるのです。

自分で住むわけではないので、新築にはこだわらず中古ワンルームマンションを選びましょう。

7.失敗しないワンルームマンション投資の考え方

成功事例と失敗事例を両方確認することで、事例から「失敗しないワンルームマンション投資」の考え方が浮き彫りになってきました。

この章では、普通のサラリーマンでも今日から実践できる、失敗しないワンルームマンション投資の考え方をご紹介します。

7-1.ワンルームマンション投資の目的を間違えない

何よりも先に、投資の目的を間違えないことが大切です。ワンルームマンション投資の目的は、「安定的そして長期的に家賃収入を得ること」にあります。短期的な売却益や、節税といったことを目的にしてしまうと、やり方を間違え、失敗へとつながります。

ワンルームマンション投資は、大儲けするための投資法ではありません。一見地味ではありますが、堅実に資産形成して、長きにわたって家賃収入という果実を受け取る投資です。目的はシンプルに言えば「家賃収入を受け取り続けること」です。

7-2.賃貸需要が安定した都心の物件を選ぶ

20年・30年といった長い期間にわたり、安定的に家賃収入を得られる場所はどこか。それは東京です。

東京には、ヒト・モノ・カネ・情報が集まる構図ができています。たとえば、日本には上場企業が約3,600社ありますが、そのうちの約半数の1,800社が東京に本社を置いています。

また、この10年ほどで大学の都心回帰も進みました。もう地方にキャンパスを置いていては、学生を集めることができないのです。

日本中の若者が進学や就職を機に、東京へと集まってきます。外国からの人材も東京へとやってきます。新たな人の流入は、新たな賃貸需要を生み出します。この流れは今後も大きく変わることはないでしょう。

7-3.割安だが優良な中古物件を選ぶ

中古ワンルームマンションは新築ワンルームマンションに比べて、価格が割安です。当社の販売事例では、同じエリアで分譲されている新築ワンルームマンションの価格に比べ、築10年以内の比較的新しい物件であっても平均価格はその7割程度です。

では家賃はどうかというと、新築物件と築年数が浅い中古物件では大きな差異はありません。必然的に投資効率の指標である利回りも比較的高くなります。

とはいえ、中古だからすべて良いというわけではありません。立地が良いことはもちろん、耐震性も考慮する必要があるでしょう。長く持つという意味では、昭和56年に制定された新耐震基準にもとづいて建てられたマンションがおすすめです。

7-4.賢くローンを組んでから早く返済する

ワンルームマンション投資を失敗へと陥らせる主犯は、過剰な借金です。たしかに普通のサラリーマンにとって、ローンを組まなければワンルームマンション投資を始めることは難しいでしょう。大切なことは、たとえ借入をしたとしても、資産から借金を差し引いた純資産が今どれだけあるのかを意識し続けるということです。

ローンの返済がある状況で、空室や滞納が長期化したり、家賃が下落したりすると、マンション投資は途端に苦しくなります。逆にいえば、ローンの返済さえなければ、多少の空室や滞納など不慮の事態が発生したとしても、そこまで怖くはありません。

成功する人は、ローンのリスクを正しく認識し、自己資金を考慮して身の丈にあったローンを組み、コツコツと繰り上げ返済を進めていく人です。計画的に繰り上げ返済を進められれば、退職までに3戸以上のワンルームマンションを所有することは夢ではありません。

日本財託で繰り上げ返済を進めているオーナー様の声(一部)

繰り上げ返済から始まった劇的な変化が心の余裕を生んだ

東京都在住のK・S様(46歳)は、かつての海外駐在時代に比べ、転職後の給料が下がったことに焦りを感じていました。奥様の後押しで不動産投資を検討し、誠実な姿勢に安心した日本財託をパートナーに選定。2018年に新宿区(早稲田)の物件から運用をスタートされました。

当初は「期間短縮型」で行っていた繰り上げ返済を、担当者の助言で「返済額軽減型」に切り替えたことで、毎月手元に残る現金(キャッシュフロー)が目に見えて増加。これがモチベーションとなり、資産の棚卸しや家賃収入を原資とした集中的な返済を実行した結果、わずか3年半で1戸目を完済されました。

完済後は、その物件の担保余力を活用して2戸を買い増し、現在は給料以外の安定した収入源を確保。「職場での正当な主張や行動ができる瞬発力を取り戻せた」と、精神的な自立を実感されています。

7-5.信頼できる賃貸管理会社をパートナーにする

どんな物件を、どんな会社から購入するのかは、ワンルームマンション投資で大切な要素です。しかし、それ以上に大切なのは、購入した後の話です。常に入居者が住んでいなければ、安定的に家賃収入を得ることができません。つまり、賃貸管理が重要になります。その実務を担うのが、賃貸管理会社です。

賃貸管理会社と一口にいっても、その実力は大きく異なります。業歴が浅い会社もあれば、長い会社もあります。購入時の会社にそのまま任せていてよいのか、確認が必要です。

少なくとも20年以上、収益物件の賃貸管理に携わっている会社であれば安心でしょう。公表している入居率やサービス内容をよく比較して、長年のパートナーとなる会社を選びましょう。

この記事を読んで「ワンルームマンション投資の良さがわかった」「でもまだちょっと不安だな」と考える方もいるかもしれません。「ワンルーム投資はやめとけ」という声を耳にすると不安になる気持ちもわかります。

しかしながら、「やめとけ」と言われるのは、前述したように間違った物件を売りつけたり、身の丈に合っていないローンを組ませたりする不動産業者がいるからです。ワンルームマンション投資の成否は、信頼できるパートナーを見つけられるかどうかにかかっています。

だからこそ私たち日本財託は「売って終わり」の強引な勧誘を一切行いません。まずはみなさまが不安に思っていることについて、納得が行くまで真摯にお答えしたいと思っています。

実際にサポートさせていただいている多くのオーナー様からも、以下のような信頼の声をたくさんいただいています。

【お客様の声(一部)】

・5社ほど資料請求をしたとき、すべての会社に対して「考えがまとまるまで電話をしないでくれ」と伝えました。実際に電話をしてこなかったのは、日本財託だけでした。約束を守ってくれたことで安心して取引を始めました。管理している物件の入居率は99%以上ですし、選んでよかったと思っています。 (台場様/男性/62歳/愛知県在住/「久が原駅」徒歩1分の区分マンションほか15戸所有) ・不動産投資を検討するうえで、10社以上の不動産会社を比較検討しました。「節税目的の赤字運用」や「リスクの大きな地方一棟物件」を勧める会社が多い中、日本財託から教わったのは「所有した後の管理がいかに重要か」という視点でした。担当者の誠実さと管理体制への信頼が、他社にはない安心感に繋がり、納得のいく物件購入を実現。「今後の安定した資産拡大を狙いたい」と意欲を燃やされています。 (R・I様/30歳/埼玉県在住/「荻窪」駅徒歩5分のワンルームマンションほか計2戸所有) ・日本財託さんは、メリットだけでなく、デメリットも丁寧に解説してくれる「正直不動産」みたいな会社。だからこそ自分自身のリスク許容度と資産が増える可能性を具体的に理解でき、一軒目を購入できました。 (O・M様/男性/37歳/大阪府在住/「練馬駅」徒歩5分の区分マンション所有)現在の資産状況やライフスタイルを考慮した結果、今は無理にワンルームマンション投資を始めるべきではないと判断される方もいらっしゃいます。日本財託では、お客様の将来にとってプラスにならないような強引な提案は、いかなる場合も行いません。

一方で、当社のオーナー様の中には、すでに「5人に1人が経済的自由」を手にしているという調査結果があります(※)。私たちの蓄積してきた知見を活かし、同じように自立した未来を築きたいと願う方は、ぜひ無料の個別相談会をご活用ください。ご自宅から気軽に参加いただけるオンライン相談も受け付けております。

今なら、不動産投資の成功法則が凝縮された書籍も無料で差し上げています。将来の安心に向けた価値ある一歩を、ここから踏み出してみませんか。

\あなただけの資産形成プランを作成します/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

8.まとめ

ワンルームマンション投資はメリットもありますが、デメリットもリスクも当然あります。こうしたデメリットやリスクは、不動産会社も言いたがらず、実際に投資をした人がこうした事態に直面すると、体験談という形でひろくWEB上で拡散されることになります。

リスクはありますが、それに対応するための手法、回避策もしっかりあります。その方法については「不動産投資の8つのリスク」の記事で図解入りで分かりやすく解説していますので、ぜひあわせてお読みください。

※調査概要 対象:64歳以下の当社オーナー様(1棟物件所有オーナー様を除く) 調査期間:2025年4月24日~5月6日 方法:任意回答 メール・オーナーアプリにてアンケートフォームを送付し、記名で回答 有効回答:618名