「不動産投資に興味はあるけど、失敗しないか不安」と慎重になってしまう方は多いのではないでしょうか。実際にネット上やリアルな場で、不動産投資の失敗談を耳にした方もいるかもしれません。

実際のところ、不動産投資は数千万円などの融資(=借金)を引き出して始めることが多いため、やり方を間違えてしまうと失敗するリスクを孕んでいます。

しかしながら、実際には失敗事例には共通点があります。失敗するような「物件の選び方」や「融資の引き出し方」を回避することができれば、成功するためのルールを守れば「再現性が高い」のが不動産投資なのです。

実際に私ども日本財託のお客様の多くは、賃貸需要が途切れない「東京」で、価格も安定している「中古ワンルーム」という堅実な投資スタイルを選択することで着実に資産を築いています。新築のような割高なプレミアムがなく、地方物件のような空室リスクも極めて低いこの手法は、景気に左右されにくく長期にわたって安定した家賃収入を得るための「正解」の一つと言えます。

当社で不動産投資を実際に行っているお客様の成功事例(一部)

・客観的なデータに基づいた論理的な手法に納得し、社会人2年目で板橋区の中古ワンルームを購入。「取り崩す資産」ではなく「お金を生む資産」を持つことができました。現在は良い意味で「ほったらかし」状態で、着実に資産を積み上げています。(T・S様/男性/28歳/東京都在住/板橋区「要町駅」徒歩8分のマンションを購入)

・本業が忙しく投資を諦めていましたが、実際に安定収入を得ている会社の先輩や担当者の姿を見て「成功者の真似」を決意。駅から至近の中古ワンルームを物件を見ずに購入し、1年経った今も「管理をお任せできるので楽」と実感しています。第2の収入源がある安心感が、定年後の起業という夢を後押ししてくれています。(F・K様/男性/52歳/埼玉県在住/板橋区「板橋本町」徒歩1分のマンション他1戸を購入)

失敗事例に共通するのは「新築」「無理なローンでの身の丈以上の物件の購入」「地方・郊外の物件の購入」です。逆にいえば、「中古」「平均年収で買えるワンルーム」「需要の途切れない東京」を外さずに選ぶことで、失敗を回避できます。

この記事では、なぜ失敗パターンを選ぶと上手くいかないのかを、事例や特徴を通じて解説していきます。その後、失敗を回避する「成功パターン」も詳しく説明します。

「絶対に不動産投資を失敗させたくない」という方にとって有益な情報をお伝えしているので、ぜひ参考になさってみてください。

※本記事内の事例にある年齢・戸数・金額などは、すべて事例掲載時点の数字となります。

【オーナー体験談】不動産投資の失敗をどう乗り越えたのか? 具体的な体験談から成功のポイントを学ぼう

かつて失業や転職を繰り返し、本業一本の収入に強い不安を抱いていた神蔵様(60歳)。「何とかしなければ」という焦りから株やFX、先物取引などあらゆる投資に手を出しましたが、リーマンショックで大幅な損失を被りました。

その後、先に日本財託で投資を始めていた弟さんの勧めで「東京・中古・ワンルーム」に出会います。自身の苦い経験に加え、近隣での「工場誘致を見込んだアパート建設」の失敗や、他社で安易に購入した「悪立地の地方一棟アパート」での赤字経営など、数々の不動産投資の落とし穴を間近で見てきたからこそ、現在は「東京の需要こそが絶対的な安心に繋がる」と確信されています。

現在は12戸のオーナーとなり、生活費をはるかに上回る家賃収入を得ることで「いつでも会社を辞められる」という精神的な自由を手に入れました。あえて定年後も働き続ける選択ができるのも、不動産投資による盤石な副収入という支えがあるからこそ。

不動産投資の失敗を乗り越えて「サイドFIRE」を実現した実際のオーナー様の物語は、【FIRE実現オーナー様の声】3つの"失敗"をもとに東京中古ワンルームで実現した「サイドFIRE」をご覧ください。

そのほかにも私ども日本財託のオーナー様の声を多数掲載していますので、ぜひ参考になさってみてください。

1.必ず押さえておくべき不動産投資の失敗事例3選

不動産投資の世界には数多くの失敗談が存在しますが、その原因を突き詰めるといくつかの共通したパターンに集約されます。

ここでは、実際に日本財託にご相談に来られる前に失敗を経験された方の「生の声」や、現在は当社で成功されているオーナー様が「早く知っておけば間違わなかったのに」と振り返る実体験の中から、とくに典型的な3つの事例をご紹介します。

必ず押さえておくべき不動産投資の失敗事例3選

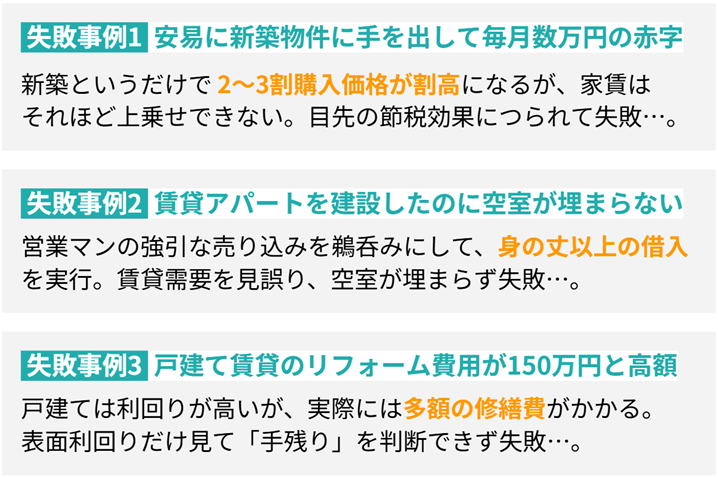

・失敗事例1:安易に新築物件に手を出して毎月数万円の赤字

・失敗事例2:賃貸アパートを建設したのに空室が埋まらない

・失敗事例3:戸建て賃貸のリフォーム費用が150万円

初心者不動産投資オーナーの典型的な失敗例では、「新築物件」「身の丈以上の物件に投資」「戸建て賃貸」という3つの要素が登場することが多くなっています。

典型的な失敗例を理解することは、そのまま「どうすれば失敗を回避できるか」という成功の法則を知ることに直結します。

まずは、どのような選択が致命的な「落とし穴」になったのか、3つの実話をお聞きください。

1-1.失敗事例1:安易に新築物件に手を出して毎月数万円の赤字

まずは、利回りの低い新築物件を購入してしまい、毎月の収支が赤字になってしまった事例を2つ紹介します。

新築ワンルーム2戸を同時購入した事例

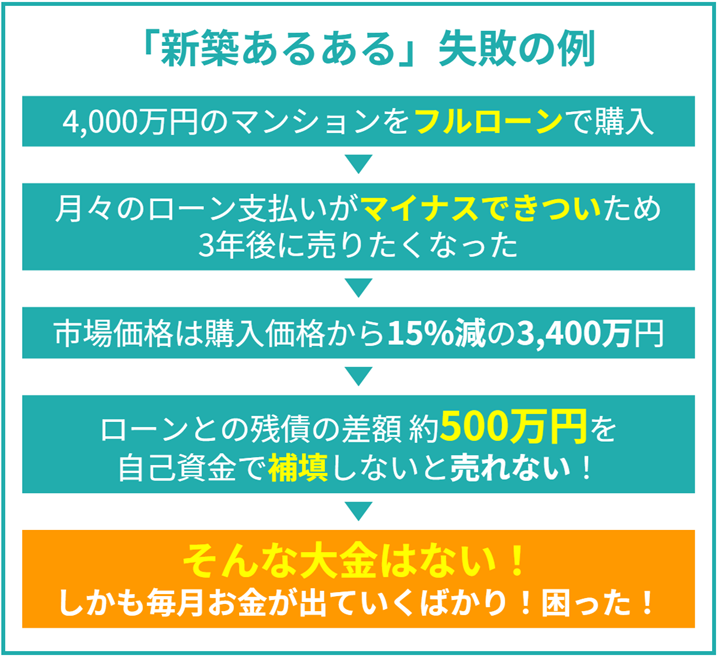

東京都在住のY・S様(男性・51歳)は、あるデベロッパーからの「不動産投資の最大のリスクは空室です!外観がキレイで最新の室内設備を備えた新築物件でなければマンション投資は成り立ちませんよ。」という言葉を信じて、新築のワンルームと1LDKの2戸を同時に購入しました。

しかしながら、新築のワンルームは約2,200万円、1LDKは約3,000万円と購入価格が高く、家賃から管理費や修繕費などの経費を差し引くと、毎月2〜3万円を持ち出すという状況が続きました。

「団体信用生命保険が付いているから、赤字が出ていても生命保険料を支払っているようなものですよ。」と言われても、持ち出しがあまりに続くため不安は募る一方でした。

「ローン完済後には家賃収入がまるまる手元に入る」と言われても、赤字は赤字です。そのような状況が続けば、何年も心が休まるはずはありません。老後の不安を解消したいと思って始めた不動産投資なのに、なぜこんなに不安な思いをしなければならないのかと、後悔の念に駆られたそうです。

本来であれば、不動産投資は事業である以上、毎月の収支(キャッシュフロー)がプラスであることが健全な姿です。節税や保険効果を理由に毎月の赤字を容認してしまうと、予期せぬ修繕や空室が発生した際に耐えられなくなり、資産形成どころか現在の生活を圧迫する大きなリスクへと変貌してしまいます。

その後Y・S様は、手頃な中古ワンルームマンション投資に興味を持ち、私ども日本財託に相談。新たに中古物件を購入すれば、手取り家賃収入額が増え、全体のキャッシュフローもマイナスからプラスへと変えられることがわかりました。

中古物件を購入してようやくキャッシュフローをプラスに変えることができ、ようやく安定した老後の生活をイメージできるようになりました。

さらに詳しい内容は、『赤字から一転黒字化』中古マンション投資の威力をご覧ください。

新築ワンルーム購入で年間24万円赤字となった事例

不動産投資歴14年のA・T様(男性・52歳)は、不動産投資の最初の1戸として、新築ワンルームマンションを購入しました。しかしながら新築ゆえ利回りが低いだけでなく、毎月の収支は完全に持ち出しで年間24万円の赤字となってしまいました。

新築ワンルームマンションは、中古物件に比べて購入価格が高く、相対的に利回りが低くなる傾向にあります。その結果、ローンの返済や管理費などの諸経費を家賃収入でまかないきれず、不足分を自分の給与から補填しなければならなくなるケースが多いのです。

これでは将来の資産を築くどころか、現在の生活を圧迫する「負の資産」になりかねません。当時のA・T様は「何のために不動産投資を始めたのか分からない」という、先行きの見えない不安を感じていたといいます。

その後A・T様は、私ども日本財託が提唱する東京の中古ワンルームマンション投資の再現性の高さに惹かれて、新築物件ではなく中古のワンルームに投資対象を変えました。現状では所有している12戸中2戸はローン完済しており、年間150万円を超えるプラスが出ている状態になっています。

さらに詳しい内容は、14年目のオーナーが思う不動産投資人生で唯一の失敗をご覧ください。

不動産投資で失敗しないためには、新しさや表面的な利回りに惑わされず、「毎月確実に利益(キャッシュフロー)が出るか」という、投資としての王道を重視した物件選びが極めて重要です。

1-2.失敗事例2:賃貸アパートを建設したのに空室が埋まらない

次に、賃貸アパートを建設したものの、空室が埋まらないという失敗事例を紹介します。ここでは、周囲の失敗を反面教師とした事例と、自身の過信から招いた一棟アパート投資の失敗体験を紹介します。

兵庫県在住の神蔵様(男性・60歳)は、東京の中古ワンルーム投資で着実に資産を築く一方、不動産投資の恐ろしさを象徴する「2つの失敗」に直面しました。一つ目は、近隣で起きた「工場誘致の見込み」に翻弄された地主たちの失敗。二つ目は、自身の成功体験から来る油断が生んだ「地方一棟アパート」での失敗です。

神蔵様(男性・60歳)の周囲で起こった失敗事例

当時、彼の近隣に大手メーカーの工場誘致の話が持ち上がり、大手デベロッパーが「工場の従業員が住む場所が必要になる」「アパートを建てれば相続税も安くなる」と猛烈な営業をかけてきたそうです。

神蔵様は「見込みだけで建てるのは危険だ」と判断して断りましたが、周囲では多くのアパートが建設されました。しかしその後、工場の計画は縮小され、周辺には空室だらけのアパートが溢れ、家賃下落やローンの返済不能に陥るケースが続出したといいます。

神蔵様(男性・60歳)自身が経験した失敗事例

私ども日本財託もご支援させていただき、神蔵様が中古ワンルーム投資を始められたあと、実は日本財託以外の不動産会社から一棟アパートを買ったことがあるそうです。「ワンルームでこれだけ儲かるのだったら、一棟アパートならもっと儲かるのでは」と考えたのがきっかけです。

日本財託の東京の中古マンション投資が順調だったことから、「現地を見に行かなくても大丈夫だろう」と過信し、横浜の地方一棟アパートを現地確認せずに購入してしまったそうです。その結果が大失敗でした。

・家賃が安い狭小アパートで入退去の頻度が高い

・駅から険しい坂道が続く悪立地で、3〜4ヶ月の空室が当たり前

・管理手数料がものすごく高い金額に設定されていた

このような状況により、キャッシュフローもずっと赤字が続き、最終的には物件を紹介してくれた仲介会社と交渉して、買ったときの価格で買い戻してもらったそうです。

買い戻してもらえたことは「運が良かった」と感じており、あのまま放置していたら購入価格の半値でも売れなかったかもしれないと当時を振り返っています。

こうした2回の経験をもとに、神蔵様はあらためて「やっぱり都内の中古ワンルームマンションがベスト」と考えるに至ったと言います。

相続税対策としてのアパート建設は、多額の借金をして建物を建てることで資産評価額を圧縮するのが目的です。しかしどれほど税金が安くなったとしても、入居者が集まらなければ家賃収入は得られません。結果として、毎月のローン返済や管理費を自分の給与や貯金から持ち出すことになり、経営そのものが破綻してしまうリスクがあります。

その後、神蔵様は東京中古ワンルームという手堅い手法で不動産投資の失敗を乗り越えて「サイドFIRE」を実現し、非常に安定した生活を送られています。

さらに詳しい内容は、3つの"失敗"をもとに東京中古ワンルームで実現した「サイドFIRE」をご覧ください。

1-3.失敗事例3:戸建て賃貸のリフォーム費用が150万円

最後に、高利回りに期待して戸建て賃貸を購入したものの、多額のリフォーム費用によって収支が大きく崩れてしまった事例を紹介します。

この事例は、私ども日本財託のマーケティング部に所属する小林の知人が経験した話です。

弊社社員の知人オーナーの失敗事例

弊社・小林の知人であるオーナーは、千葉県松戸市にある築25年の木造戸建てを1,000万円で購入しました。表面利回りは9.6%と高く、周辺に競合となる戸建て賃貸もなかったため、安定した収益が見込めるはずでした。しかし、賃貸に出すためのリフォームで見積もりを取ったところ、その費用はなんと150万円という非常に高額な金額でした。

戸建てはワンルームマンションに比べて専有面積が圧倒的に広く、壁紙の張り替えだけでも80万円かかり、さらに古くなった水回りの交換に70万円ものコストがかかったそうです。家賃相場が8万円の物件において、150万円という出費は家賃の約1年半分の収入が吹き飛ぶことを意味します。

さらに、工事の規模が大きいためにリフォーム期間が1ヶ月もかかってしまい、募集を開始した頃には引越しシーズンのピークが過ぎていました。その結果、空室期間は4ヶ月にも及び、ようやく決まった入居者も半年程度の短期需要の入居者だったといいます。

「せっかく綺麗にしたのに、また半年後には出て行ってしまう。」「またリフォーム費用がかかるのか心配なんだ。」「こんなはずじゃなかった」と知人は肩を落としました。

戸建て賃貸は「一度入居すれば長く住んでもらえる」ことを期待できる一方で、退去時のリフォーム費用がワンルームとは比較にならないほど高額になるリスクがあります。

特に木造戸建ては建物の傷みも目立ちやすく、その都度多額のコストを支払っていては、せっかくの家賃収入も手元に残りません。

不動産投資で失敗しないためには、表面的な利回りの高さだけでなく、退去時に発生する修繕費や空室期間といった「運営コスト」をシビアに見積もる冷静さが求められます。

さらに詳しい内容は、〔日本財託不動産投資情報マガジン〕 Vol.372 失敗事例に学ぶ戸建賃貸のリスクをご覧ください。

2.不動産投資の失敗につながる3つの買い方(新築・無理なローン・地方物件)

1章では、日本財託のオーナー様やコンサルタントが実際に体験または見聞きした失敗事例の典型パターン3つを確認しました。多くの場合、失敗の原因は、物件選びやローンの組み方といった「投資の最初の部分」で間違えてしまっていることにあります。

不動産投資を継続困難な状況に追い込む致命的な要因は、大きく分けて3つです。

不動産投資の失敗につながる3つの買い方

・失敗する買い方1:新築物件を買う

・失敗する買い方2:無理なローンで身の丈以上の物件を買う

・失敗する買い方3:地方・郊外物件を買う

ここでは、なぜ「新築」「過剰なローン」「地方物件」が大きな落とし穴となるのか、その構造的な理由を詳しく解説します。どれも非常に重要なので、しっかり理解していきましょう。

2-1.失敗する買い方1:新築物件を買う

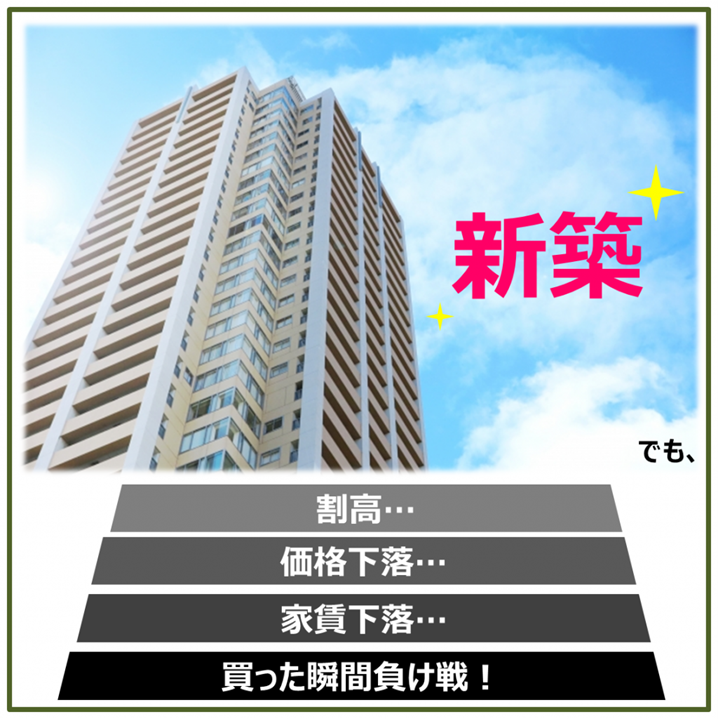

「新築物件を買う」のは、非常に失敗に至りやすい買い方です。理由は明確で、圧倒的に投資効率が悪いからです。数ある不動産投資の中でも価格が相対的に割高で、その割に得られる利益(家賃収入)が少なく、売却価格や家賃の下落リスクも大きくなります。

安易な新築物件の購入は「買った瞬間に負け戦」といっても過言ではありません。

2-1-1.買った瞬間15%減!?「新築プレミアム」のカラクリ

新築物件は、本来の市場価値から、およそ2割〜3割くらい割高であることがほとんどです。その理由は「新築プレミアム」にあります。

新築物件の販売価格には必ず「新築プレミアム」が上乗せされています。その内訳は、デベロッパーや販売会社の宣伝広告費や人件費、そして利益です。

あなたが目にするフルカラーの綺麗なパンフレットやチラシ、物件専用のウェブページなどの費用は販売価格にしっかり上乗せされています。

これが、よくある失敗の一つである「新築で買った物件が売れない!」が起こる理由でもあります。

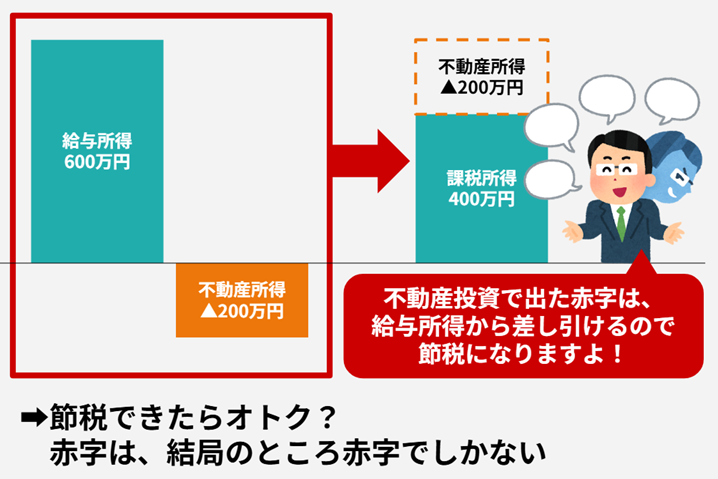

2-1-2.節税効果の実態は赤字経営であることも

新築物件の売り文句の一つに「節税になる」があります。

不動産所得をマイナスにして、本業の給与所得との合算での所得額を下げたり、減価償却という「実際にはお金が出ていかない経費」を計上できることで、支払う税金を減らす仕組みです。

とはいえ、減価償却による節税効果は永久に続くわけではありません。そもそも不動産投資は、不動産賃貸業という単独の事業として成立しているのがあるべき姿です。

たしかに1億円単位の収入があるなら、不動産所得を赤字にした節税効果で手元に残るお金が増えるメリットは出てくるでしょう。

しかし、「節税」という言葉が、月々の収支がマイナスになるような低収益の不動産を何とかして売るための「セールストーク」として活用されている側面があることは否めません。

2-2.失敗する買い方2:無理なローンで身の丈以上の物件を買う

「身の丈以上の物件を買ってしまうこと」は、不動産投資において致命的な失敗に至りやすい買い方です。その代表例が、自己資金ゼロ(フルローン)で大規模なアパートを購入するようなケースです。

なかには「区分マンションよりも一棟アパートの方が効率的に稼げるだろう」と、無理してローンを組んで一棟投資をする方もいるでしょう。憧れを持つ気持ちはわかりますし、高年収や資産家の方で無理なく融資を受けられる方にはおすすめですが、過度な借金をして一棟投資するのはお勧めできません。

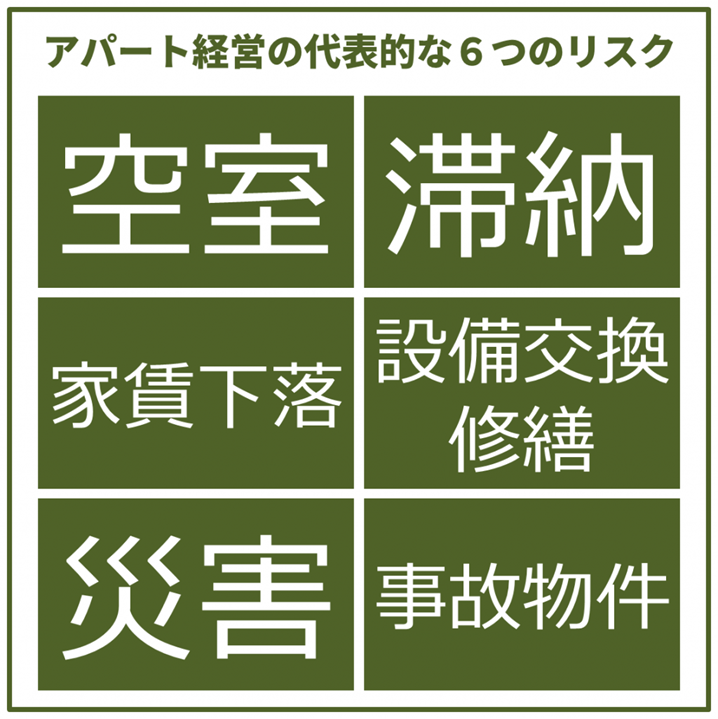

これらはリスクに対する耐性が低すぎることが問題です。リスクとは、不動産投資、特にアパート経営を行ううえでの様々なリスクを指します。借入金が大きければ大きいほど、リスクに弱い不動産投資になります。

加えて、借入金自体が持つ金利上昇リスクに対して、いざという時に対応ができません。身の丈以上の過剰な借金は、不動産投資に失敗をもたらす非常に大きなリスクの一つです。

2-2-1.借金が多いほどリスクに弱くなる

ローンの頭金を入れなければ、それだけ毎月の家賃収入から経費を差し引いた手残りの額から賄う返済額は増えます。家賃収入が減ってしまったとしても、急な出費が増えてしまったとしても、支払いは待ってはくれません。返済は給与収入の中から補填することになります。アパート経営に収入減や支出増をもたらすリスクは様々です。

空室が発生すれば、また入居者が家賃を滞納すれば、当然家賃は手元に入ってきません。また、周辺に競合する新築アパートができたり、設備が古くなれば家賃を下げて募集しないと次の入居者が付かないこともあります。

設備交換や外壁や階段といった共用部の修繕もオーナーの負担ですが、中古物件であればたとえば買ったその日に雨漏りが発生してもおかしくはありません。地震や火災、水害といった災害も避けられませんし、ひとたび入居者が事件や事故に巻き込まれるようなことがあれば、新しい入居者は寄り付かなくなってしまうでしょう。

これらのリスクに対応しうる自己資金を確保しないままに、身の丈を超えた物件購入に踏み切るのは危険極まりないやり方です。

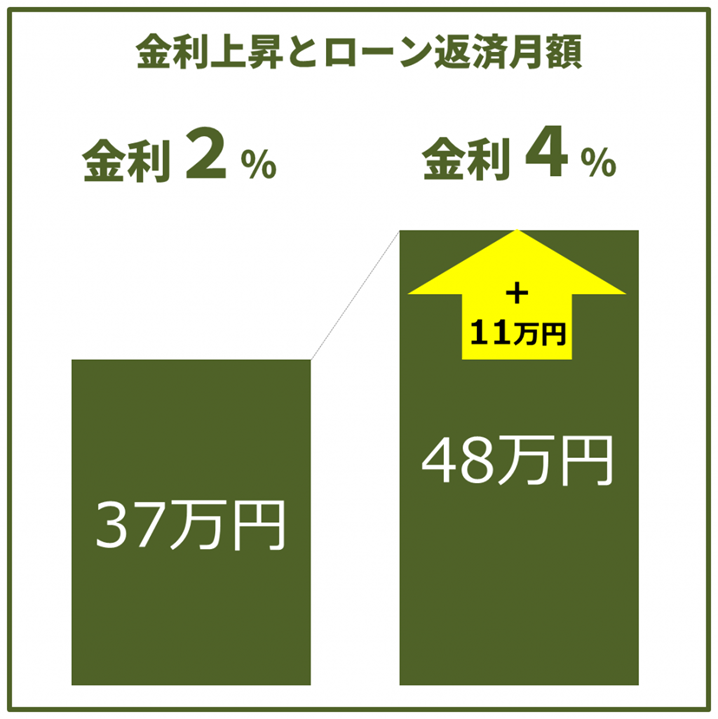

2-2-2.不動産投資でまず気をつけるべきリスクは過剰な借金!金利上昇のリスク

ローンの返済額が多ければ金利上昇時の返済額増加のリスクが大きくなります。金利ばかり支払って一向に元本が減らなくなったり、収支がマイナスになる可能性が高まります。

たとえば期間30年で1億円のローンを組んだ場合、金利変動で以下のように返済額が変わります。

借金のリスクを減らす手段は、借金を返すことしかありません。しかし、借金の絶対額が大きいとその効果は乏しくなります。

1億円の借金に対して、100万円の自己資金を投じて繰り上げ返済をしたとしても、利息支払いの軽減効果はわずかしかありません。

2-3.失敗する買い方3:地方・郊外物件を買う

「地方郊外を買う」のも、失敗に至りやすい買い方です。その理由は空室リスクが高すぎるからです。不動産投資は、人に貸して対価を得ることで初めて成立する投資です。

人が集まらない、人口が減り続けている地方郊外で不動産投資を始めるのはあまりにもリスクを省みない行為ともいえます。いくら表面上の利回りが高くても、入居者がいなければ机上の空論です。

なかでも、とくに最悪なのが、「地方郊外物件 × サブリース(家賃保証)」の組み合わせです。

2-3-1.地方郊外は需要が乏しいのでビジネスが成立しにくい

賃貸需要とは「お部屋を借りる可能性のある人の数」そのものです。地方郊外はそもそも人口が少なく、また減っています。そして、賃貸物件に住む10代〜30代の若者の割合も低くなっています。

お部屋を借りる人がいても、特定の要因に依存している地域もあります。

たとえば、大学のキャンパスや、大きな工場がある場合です。一見、需要が安定しているように見えても、これらの施設が何らかの理由で閉鎖したり、撤退してしまうと、たちまち借り手はいなくなってしまいます。

不動産投資は言い換えれば、賃貸経営ビジネスです。今は大丈夫そうでも、20年後、30年後にその地域の賃貸需要は維持されているのか、しっかり見極める必要があります。

10%・15%といったいわゆる「高利回り」の物件は、そのほとんどが地方郊外に存在しますが、空室リスクの高さと表面上の利回りの数値はほぼ比例します。目先の高利回りに惑わされずに長期的な視点で捉えることが大切です。

2-3-2.サブリースによる家賃保証は続かない

地方郊外の空室リスクを防げる方法として、サブリース契約による一括借り上げを提案されることもあります。たしかに一定額の保証家賃は得られる見込みが立ちますが、本質的にリスクを抑えられているわけではないことに注意が必要です。

たとえば、家賃の値下げリスクです。契約当初の家賃がずっと保証されるわけではありません。会社によりますが契約賃料の見直しが2年〜3年ごとに行われます。見直しの結果、保証家賃が値下げされる可能性があります。

この値下げを断った場合、一方的に一括借り上げ契約を解除されるようなケースも出ています。突然の契約解除で、手元に残るのは空室だらけのアパートと多額の借金、という状況にもなりえます。

2-3-3.オーナー側からサブリースは解約できない

サブリースが付いていると、本来の相場より低い価格でしか売れない可能性が高まります。収益物件の価格は、基本的には期待される収益から算出する収益還元価格を元にして決まります。

サブリース契約の場合、空室リスクを心配する必要がない分、オーナーが受け取る保証賃料は、相場家賃のおよそ80%〜90%程度に抑えられています。

そのために、通常の管理代行契約で結んでいる物件に比べて、算出される売却価格も低くなるのです。場合によっては数百万円単位で、価格が低く算出されてしまうこともあります。

それでは、売却時にサブリース契約を解除すればよいと思うでしょうが、実は簡単な話ではありません。サブリース契約を結ぶ不動産会社は、オーナーにとっては入居者です。

入居者は借地借家法で強力に守られているため、極めて例外的な状況を除けば、オーナー側から一方的にサブリースの契約更新を拒絶したり、中途解約することはできません。

集金代行契約に比べて、高い手数料が取れ、空室リスクも低い都心物件のサブリース契約はいわば「金の卵」です。都心であれば将来的にも相場家賃と保証家賃が逆ザヤになる可能性は低く、空室時の補填を加味しても、不動産会社にとっては利ザヤが大きいため、手放したくないのです。

このように、地方・郊外物件は、入居者が付かないだけでなく、「利益も出ない、解約もできない、売ることもできない」という三重苦に陥り、身動きが取れなくなるリスクが非常に高いのです。まさに失敗の可能性が高い物件と言わざるを得ません。

失敗を回避するには「正しい方法」を知ることが大切

ここまでお読みいただいたように、不動産投資で失敗してしまうのは、投資家自身の能力不足ではなく「失敗する確率が高い手法(物件・エリア・買い方)」を選んでしまっていることが原因であることがほとんどです。

「新築プレミアム」が乗った割高な物件や、賃貸需要のない地方物件、そして身の丈を超えた過剰な借入。こうした状況で不動産投資をスタートしてしまうと、成功するのは難しいと言わざるを得ません。

逆に言うと、もっと手堅く確実に運用できる「正しい方法」さえ知っていれば、不動産投資の成功確率は劇的に高まります。

・日本財託は「東京の中古ワンルーム」に投資する手法を推奨

・実際に日本財託のオーナー様の5人に1人が経済的自由を手にしている(※)

成功しているオーナー様は「再現性が高い日本財託の真似をしただけ」「もっと早くにこの手法を知りたかった」と声を揃えておっしゃっています。

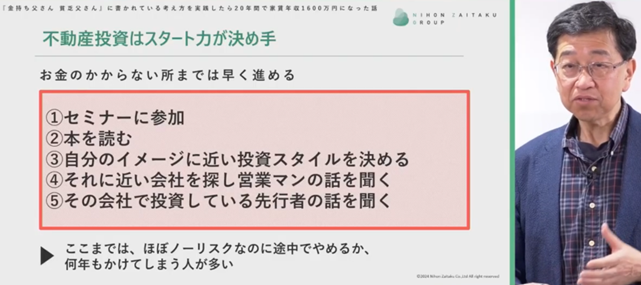

さらに日本財託のセミナー講師も務める現役オーナーの台場氏は、不動産投資の成功の鍵は「スタート力」であり、お金のかからないところまで一気に早く進めることの大切さを説いています。

地方の不確かな物件で時間を浪費したり、一人で悩み続けたりする時間は、投資において最大の損失です。すべてを完璧に理解してから始めるのは不可能です。だからこそ、失敗したくない人ほど、まずはプロが持つ「再現性の高い正しい情報」を真っ先に手に入れるべきです。

セミナーの受講も相談も、費用は一切かかりません。「自分には合わない」と思えばその時にやめればいいだけです。実際に成功しているオーナーから「失敗しない不動産投資のやり方」を聞くチャンスです。ぜひお気軽にご参加ください。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

3.不動産投資で失敗する人に共通する4つの特徴

1章で見た「新築物件での赤字」や「見込みによるアパート建設」などの失敗事例や、2章で見た「失敗する物件・買い方」といった失敗は、決して他人事ではありません。こうした事態を招く背景には、物件選びのミス以上に、投資家自身の思考パターンや知識不足が深く関わっています。

不動産投資で失敗してしまう人の思考パターンには明確な共通点があり、それらを知ることで最悪のシナリオを回避することが可能です。

ここでは、共通する主な4つの特徴をまとめました。

不動産投資で失敗する人に共通する4つの特徴

・失敗する人1:数字だけで判断してしまう人

・失敗する人2:営業マンやコンサルタントの言葉を鵜呑みにする人

・失敗する人3:短期的なリターンを求める人

・失敗する人4:身の丈を超えるローンを組んで無理して高額物件を買ってしまう人

もし1つでも現在の自分に該当する特徴があれば、安易に投資を始めるべきではありません。まずは自身の考え方を見つめ直し、リスクを正しく制御できる状態を整えることが先決です。

3-1.失敗する人1:数字だけで判断してしまう人

表面的な数字だけで投資対象を決めてしまう人は、想定外のリスクに直面し、失敗する可能性が極めて高まります。不動産投資には計算式だけでは測れない不確定要素が多く、販売会社が提示する楽観的なシミュレーション通りに経営が進むとは限らないからです。

数字だけで判断してしまい失敗する例

・駅から物件までの道のりに急な坂道や街灯の少なさがあり、客付けに苦戦する

・ターゲットとするエリアの入居者層と、物件の間取りや設備がミスマッチを起こしている

・数字上の利回りは高いものの、仲介会社の間での評判が悪く入居募集の優先順位が低い

「1-3.失敗事例3:戸建て賃貸のリフォーム費用が150万円」で紹介した例のように、戸建て賃貸の高い表面利回りに惹かれて物件を決めたものの、高額なリフォーム費用というコストを見落としてしまったケースが典型です。

現在の価格や表面利回りといったデータだけに頼るのではなく、現地の様子や周辺環境など「数字に現れない要素」も考慮しなければなりません。

3-2.失敗する人2:営業マンやコンサルタントの言葉を鵜呑みにする人

営業担当者の甘い言葉を鵜呑みにしてしまう人も、失敗する可能性が高い人です。どんなに親身になってくれているように感じても、営業マンやコンサルタントの仕事は「売る」ことです。

残念なことにメリットを極端に誇張してデメリットを話さなかったり、半ば騙すようなやり方で販売を行ったりする営業マンも少なくないのが事実です。

以下のような「うまい話」には注意が必要です。

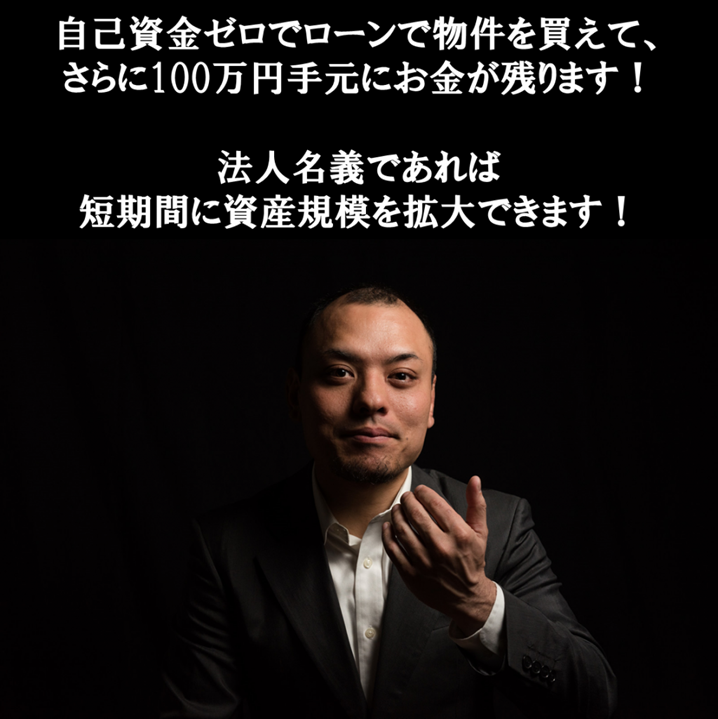

うまい話1:「自己資金ゼロでローンで物件を買えて、さらに100万円手元にお金が残ります!」

金融機関によっては物件購入にあたっての諸経費分も含めて、自己資金ゼロのフルローンを組める場合もあります。

しかし、ローンで購入額をまかなうどころか、手元の資金を増やせるようなやり方を販売会社が吹聴しているなら、それは【二重契約(ふかし)】を用いた資金調達をあっせんしている可能性が高いでしょう。

売買契約書を2種類作成し、1つは投資家との間の正規の購入金額で作成、もう一つを金融機関提出用に価格を釣り上げた形で作成します。

価格が高い契約書に沿って、金融機関から融資承認が下りれば、本来必要だった自己資金の分も含めて購入を全額ローンで賄うことができるという具合です。後から覚書を交わして減額したように見せるケースもあります。フルローンを超えた、いわゆるオーバーローンと呼ばれる状態です。

これは私文書偽造および偽造私文書行使にあたり、犯罪です。ところが販売会社の中にも、この仕組みを公然と進めてくる会社があるので注意しましょう。

うまい話2: 「法人名義であれば短期間に資産規模を拡大できます!」

これは「1法人1物件スキーム」と呼ばれる方法で、購入する物件と新設法人を一対一で対応させて多額のローンを通す悪徳な手法です。「複数法人スキーム」「1法人1銀行スキーム」とも呼ばれます。

たとえば、A社を設立して物件Aを買い、そのあとB社を設立して物件Bを買う、といったことをほぼ同時、または短期間で行います。1個人が借り入れできる金額には年収や勤務先などの属性により、限度があります。

ところが、法人で物件購入して、その債務の連帯保証人として借入をしても、個人の信用情報には記載されない場合がほとんどです。そのため、銀行が信用照会をしても、「借り入れなし」と判定されます。

結果的に、新規で物件を買うごとに法人の新設と新規の金融機関からの融資を組み合わせていけば、個人で行うよりはるかに多くの融資を受けられるという仕組みです。

規模を拡大しやすい反面、当然身の丈以上の借金を抱えるわけですから、リスクは格段に高くなります。負債を隠して金融機関を欺く意図があったと判断されれば、一括返済を求められることもあります。

「1-2.失敗事例2:賃貸アパートを建設したのに空室が埋まらない」で紹介した近隣の地主たちの例のように、デベロッパーの「大手工場が来るから安泰」「アパートを建てれば相続税も安くなる」といった営業トークを信じ込み、客付けの実態を度外視して建築に踏み切ってしまうケースも同様です。

営業マンやコンサルタントの都合の良い話をそのまま鵜呑みにしてしまう人は、不動産投資に失敗する可能性が高くなります。自分なりの判断の軸を持って投資を始めることが重要です。

3-3.失敗する人3:短期的なリターンを求める人

不動産投資に即効性や短期的な利益を期待する人は、判断を誤り、失敗する可能性が高まります。不動産運用の最大のメリットは、数十年という長い時間をかけて、家賃収入という形で安定的に「インカムゲイン」を積み上げていくことにあるからです。

短期的なリターンを得ようとすれば、売買差益であるキャピタルゲインを狙うしかありませんが、これはリスクの高い手法です。数年単位にのぼる相場変動は、予測が難しいのが実状です。

借り入れが絡めばさらに判断は困難で、プロとして不動産を取り扱う会社ですら失敗・倒産へと追いやられることはあります。

短期的なリターンを求めて失敗する例

・数年後の値上がり(キャピタルゲイン)を期待して、相場より高い物件を購入する

・目先の「節税効果」だけを狙い、毎月の収支が赤字になる物件を選んでしまう

新築物件は購入価格が高く、初年度に大きな経費を計上できるため、還付金という「目先の現金」が手に入ります。「1-1.失敗事例1:利回りの低い新築物件で年間24万円の赤字」の事例のように、年間の収支は赤字(持ち出し)であっても、確定申告で戻ってくる数十万円のリターンを期待して始めてしまうケースが非常に多いのです。

しかしながら、不動産投資は「数年後の売却期待」「目先の節税効果」ではなく、長期間にわたって毎月収入を得られるかという長期的な視点で物件を選ぶことが大切です。投機的な目的ではなく、じっくり安定してコツコツ回収するという考え方を基本にすることをお勧めします。

3-4.失敗する人4:身の丈を超えるローンを組んで無理して高額物件を買ってしまう人

「一攫千金を狙いたい」「新しい物件の方が安心だ」という思いから、無理をして新築物件や一棟アパートなどの高額なローンを組んでしまう人は、失敗する可能性が非常に高まります。

借入額が大きくなるほど、わずかな空室や金利上昇が経営の根幹を揺るがす致命傷になりかねないからです。

無理に高額物件を買って失敗する例

・「新築なら安心」という安易な考えで新築マンションを購入してしまう

・かなり融資を受けて1億円を超える一棟アパートを購入してしまう

・フルローン(自己資金ゼロ)にこだわり、不測の事態を補填する予備費を一切持たない

早く投資を始めたいという気持ちは分かりますし、金融緩和によって自己資金がいらないフルローンでの不動産投資も可能になっている市況です。とはいえ、不動産投資には空室や設備交換、事故など、不意の出費が生じるリスクも少なからずあります。

想定しうるリスクに備えるためにも、最低でも購入物件の1割くらいの金額は手元に確保している状態で投資を始めるのが鉄則です。

もちろん、高い年収や十分な資産があり、高額な融資を引き出してもびくともしない「高い属性」の方であれば問題ありません。しかし、もし一般的な収入の方が1億円を超えるような借金をして不動産投資を始めてしまうと、家賃収入が減ったり金利が上昇したりして返済が滞るような事態に陥ったときにたちまち立ち行かなくなってしまいます。

不動産投資の魅力は、ローンを用いることでレバレッジ効果を働かせ、自己資金以上の資産を作れることですが、それは借金のリスクと背中合わせです。

返済負担の増大に対応できる手段は、借金の額を減らすことです。自己資金からの繰り上げ返済が効果を発揮できる規模が、あなたの身の丈のローンです。

だからこそ日本財託では、サラリーマンの方こそ身の丈に合った「東京の中古ワンルームマンション」を推奨しています。借入額を低く抑え、万が一の際も自分の給与や自己資金でカバーできる範囲で着実にローンを完済していくこと。この「負けない投資」こそが、堅実な資産形成の王道といえます。

4.不動産投資の失敗を回避する3つの鉄則

1章から3章で見てきた失敗の要因や共通点の特徴を整理すると、不動産投資で避けるべき道がはっきりと見えてきます。

【ここまでで解説した失敗例(買い方・共通する人の特徴)】

| 不動産投資の失敗につながる3つの買い方 | 不動産投資で失敗する人に共通する4つの特徴 |

|---|---|

|

・新築物件を買う ・無理なローンで身の丈以上の物件を買う ・地方・郊外物件を買う |

・数字だけで判断してしまう人 ・営業マンなどの言葉を鵜呑みにする人 ・短期的なリターンを求める人 ・無理して高額物件を買ってしまう人 |

つまり、不動産投資で失敗しないために必要なのは、上記の「失敗する買い方・失敗する人の特徴」の真逆を行けば良いのです。

具体的には、以下の3つの鉄則が、初心者オーナーが失敗を回避するために必要な考え方となります。

不動産投資の失敗を回避するための3つの鉄則

【鉄則1】リスクの高い新築物件・一棟物件ではなく、リスクの低い物件を選ぶ(東京の中古ワンルームがベスト)

【鉄則2】短期的なリターンを求めるのではなく、長期の資産運用を目指す

【鉄則3】物件選び・管理を自分では行わず、再現性の高いノウハウを持つ専門会社に任せてしまう

「絶対に失敗したくない」という方は、この3つの鉄則をかならず守って不動産投資をスタートすることをおすすめします。

4-1.鉄則1:手頃でリスクが低い物件を選ぶ(東京の中古ワンルームがベスト)

不動産投資で失敗しないためには、新築物件・一棟物件ではなく、価格が手ごろでリスクが低めの物件を選ぶことが何より大切です。

価格が高い新築物件や1棟丸ごとのアパートやマンションは、借り入れの額も比例して大きくなるためお勧めできません。また、地方郊外の物件は空室リスクをはじめ、様々な面でリスクが大きくなるため不向きです。

必然的に条件は下記の3つに絞られます。

手頃でリスクが低い不動産投資の条件

1.価格が手ごろで投資効率が良い中古を選ぶ

2.大きな借り入れをせずとも購入できる区分マンション(ワンルーム)を選ぶ

3.賃貸需要が安定していて空室リスクが低い都心部の立地を選ぶ

中古の区分ワンルームは、数ある収益用不動産の中でも、最小単位に近い種類です。しかも、都心の駅から徒歩10分圏内の立地を選べば、「入居者が見つからずに家賃収入が得られない」という心配が少なくなります。

都心の中古ワンルーム価格は、地方郊外の物件に比べれば価格が高くなります。しかし1億円以上する1棟アパートよりは10分の1程度で購入できることから、「手堅く不動産投資を始めたい」という投資家にはおすすめです。

実際に私ども日本財託の1万人を超えるオーナー様が「東京の中古ワンルーム」に投資する手法を実践しており、5人に1人が経済的自由を手に入れています(※)。

当社で不動産投資を実際に行っている方の声(一部)

・地方の1棟高利回り物件を検討していましたが、セミナーで東京の中古ワンルームが持つ安定性やリスク分散の有効性を知り、自身の投資判断を根本から改めることになりました。現在は販売後の手厚い管理体制のもとで4戸のワンルームを運用しており、今後は早期完済によるキャッシュフローの拡大とさらなる買い増しを目指しています。(R・T様/男性/杉並区のワンルームマンションほか3戸所有)

・現在は5戸のオーナーで、完済すれば、諸経費を差し引いても月々30万円を超える家賃収入が手に入る計算です。5戸目の購入から2年半が過ぎた今月、無事に早期退職することが決まり、いよいよ「夢」に向かって走り出す時が来ました。計画的な物件の購入とローンの繰り上げ返済を行ってきた成果が結実したものと感じています。(N・S様/男性/57歳/東京都在住/「練馬駅」徒歩5分のマンションほか計5戸所有)

資金に余裕を持って「まずは最小単位の1戸から買う」というのが、失敗しない秘訣です。2戸目を買うのは、1戸目がうまく運用できていることを確認してからでも遅くはありません。

手頃かつ手堅い区分ワンルーム投資から始めて、少しずつ資産を拡大していきたい方は、「不動産投資 不労所得」をご覧ください。

累計9万部発行の人気シリーズ最新刊のエッセンスを凝縮したセミナー

不動産投資の失敗を恐れるあまり、一歩を踏み出せずにいる方も多いはずです。しかし、不安の正体は「何が正しい情報なのか分からない」という知識の不足にあります。そこで、まずは累計9万部超の人気書籍のエッセンスを凝縮した「不動産投資が気になったらはじめに聞く話」を聞いてみませんか?

このセミナーでは、1万人以上のオーナー様が実践する「東京・中古・ワンルーム」投資の全ノウハウを、自らも実践者である講師が具体的に公開します。なぜ、特別な資産のない普通の会社員たちが、次々と「第2の収入源」を手に入れ、将来の不安を解消できているのか。その「負けない理由」を60分で余すことなくお伝えします。

オンライン視聴(顔出し不要)で、お忙しい方には倍速再生も可能です。さらに、セミナー後の個別相談にご参加いただいた方には、最新著書を無料でプレゼントしております。失敗のリスクを正しく理解し、人生の選択肢を増やすための第一歩として、ぜひこの機会をご活用ください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

4-2.鉄則2:短期的なリターンではなく長期の資産運用を目指す

「3-3.失敗する人3:短期的なリターンを求める人」でも解説したように、「将来値上がりする物件を買う」「節税のために不動産投資をする」など、短期的なリターンや瞬間的な利益を期待して不動産投資をスタートしようとする人がいます。

しかしながら、不動産投資の本質は、長い期間の運用のなかで「家賃収入(インカムゲイン)」で利益を回収していくことにあります。その理由は、不動産が「時間を味方につける資産」だからです。

入居者からの家賃収入(他人のお金)でローンの返済をまかない、時間をかけて元本を減らしていくことで、最終的には物件そのものが「借金のない純資産」へと変わります。このプロセスこそが、最も確実かつ再現性の高い資産形成の形です。

実際に私たち日本財託の不動産投資セミナーに参加してから「まずは1戸」から始めた多くのオーナー様は、入居者からの家賃収入でローンの大半を返済し、続けて2戸目、3戸目、と資産を拡大しています。

当社で不動産投資を実際に行っているオーナー様の声(一部)

・自己資金100万円という少ない頭金でローンを組み、返済は家賃収入より賄う仕組みのため、何もしなくてもローン年数が経てば自分の資産になるのが魅力です。家賃が確実に入ってくる必要がありますが、この点は日本財託さんの万全の管理体制で空室の解消および家賃滞納のチェックなど、しっかりとカバーできていると思われます。現在では、杉並区の平成12年築マンション(約1,600万円)と墨田区の平成10年築マンション(約1,500万円)、その他2戸、合計4戸の区分マンションを保有しています。(K・I様/男性/39歳/東京都在住)

・当時付き合っていたパートナーが日本財託のオーナーだったこともあり、日本財託の担当者を紹介してもらい話を聞きました。説明を受けて、会社員の信用力を生かしてローンを組み、そのローンを家賃で返済できる仕組みに大きな魅力を感じました。実際に購入したマンションは繰り上げ返済を続けた結果、当初の予定よりも早い、4年で1戸目のローン完済を達成。いまでは、夫婦で5戸のマンションを所有しています。(W・H様/女性/41歳/東京都在住)

家賃収入を返済に充てながら資金を効果的に運用できるのも、不動産投資の大きな魅力です。資金の効果的な運用について、さらに多くの事例をご覧になりたい方は、「事例紹介・オーナー様の声>資金の効果的な運用の事例一覧」も是非ご覧ください。

4-3.鉄則3:再現性の高いノウハウを持つ専門会社に任せてしまう

初心者ほど「自分ならうまくやれる」「この物件なら上手くいく気がする」という謎の過信を持って不動産投資に参入し、失敗してしまうケースがあります。

たとえば「地方の格安築古物件をセルフリノベーションして儲けよう」とか「新築で価格が高いけどさらに値段が上がって売却益が出るはず」のような根拠のない判断をしてしまう人がいます。

しかしながら、本来、不動産投資で着実に資産を築くためには、収益性の高い物件を見極める「仕入れの目」や、空室を発生させないための「客付けのノウハウ」、さらには長期的な資産価値を維持する「建物管理」など、多岐にわたる専門知識が必要です。

これらを一から勉強し、初心者がプロと同じ土俵で立ち回るのは至難の業と言わざるを得ません。

そこでおすすめなのが、再現性の高いノウハウを持つ専門会社に、物件の選定から客付け、管理までを一括で任せてしまう方法です。

たとえば日本財託の場合、2040年でも人口増が期待できる東京23区を中心に、値ごろ感のある中古ワンルームマンションにこだわって物件を紹介しています。さらに物件管理にも自信があり、全体入居率は年間を通じて99%以上を維持しています。

「日本財託のおすすめする物件なら安心」と、物件を見に行かずに購入してくれるオーナー様もいるぐらい、信頼していただいています。

当社で不動産投資を実際に行っているオーナー様の声(一部)

・データに裏打ちされた東京中古ワンルームの魅力や価値に魅力を感じて不動産投資を始めました。5戸までは提案された物件の現地確認をしていましたが、6戸から13戸まで買い進める過程では現地確認もせずに、日本財託から提案された物件資料だけを見て購入を決めました。高い入居率で空室の心配が少ないことを実体験していることや、購入後のフォローが手厚かったことが原因です。年金だけではない収入源が必要で、その選択肢として、東京中古ワンルーム投資は最適だと考えています。(S・O様/男性/56歳/栃木県在住)

・本業の仕事に支障をきたさずに財産を築くため、不動産投資に興味を持ちました。日本財託の担当者の話は信用できると思い、お会いしたその日に購入することを決めました。担当者さんからアドバイスをいただきながら、今では、夫婦で合わせて14戸を所有するほどになりました。購入した物件を見に足を運んだことは一度もありませんが、スムーズに運用できています。(S・S様/男性/43歳/千葉県在住)

初心者の方が陥りがちな「自分ならうまくやれる」という過信を捨て、確かな実績のあるプロを味方につけること。それこそが、初心者が不動産投資に失敗しないための最大のリスクヘッジになります。

不動産投資のリスク・デメリットなど何でも正直に回答します

不動産投資は、数十年という長い月日を共に歩むパートナー選びです。だからこそ、私たちは「売って終わり」の強引な勧誘を一切行いません。

実際にサポートさせていただいている多くのオーナー様から、私たちの「正直すぎる姿勢」への信頼の声をたくさんいただいています。

【お客様の声】

・日本財託さんは、メリットだけでなく、デメリットも丁寧に解説してくれる「正直不動産」みたいな会社。だからこそ自分自身のリスク許容度と資産が増える可能性を具体的に理解でき、一軒目を購入できた(O・M様/男性/37歳/大阪府在住/「練馬駅」徒歩5分の区分マンション所有)

・他社から自分の会社までしつこく営業電話が来て「もうこりごり」だと思っていた。しかし日本財託さんの営業マンがわざわざ岩手の会社まで訪問してくれて、あらためて不動産投資のメリットや有意義な不動産投資情報をわかりやすく、そして懇切丁寧に教えてくれた。実直で真摯な姿勢に心をうたれて、日本財託さんから物件を購入することに決めました。(T・N様/38歳/青森県在住/世田谷区など2戸の区分マンション所有)

・ファミレスで何をオーダーするかも悩んでしまう優柔不断な私が、日本財託さんで購入を決断したのは、「この先何をしたところで、不安が消えることはない」と考えたから。不安を受け止めたうえで「やるか、やらないか」を決断するだけ。そんな私でも今では、「日本財託さんが提案してくれる物件ならどれでも良い」とさえ思えるほど深い信頼関係を築けています。(T・S様/男性/28歳/東京都在住/「要町駅」徒歩8分の区分マンション所有)

私たちは、あなたが「不動産投資を本当にすべきか」というスタートラインから一緒に考えます。初めての方はもちろん、他社で提案を受けて不安を感じている方のセカンドオピニオンも大歓迎です。

一般論ではない、あなただけの資産形成プランを作成したい方は、ぜひ無料の個別相談会を通じて、その第一歩を踏み出してみませんか?書籍「家賃収入3000万円の無敵の投資家×勝たせる1億円コーチが教える不動産投資の成功法則」もプレゼントいたします。

\あなただけの資産形成プランを作成します/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

5.まとめ

最後にこの記事の内容を簡単にまとめます。

1.新築物件を買う

2.自己資金ゼロでアパートを買う

3.地方郊外を買う

この3つこそ、不動産投資が失敗に至りやすいNGな買い方です。また、失敗に陥りやすい人に共通する考え方もお分かりいただけたと思います。

もし、不動産投資を始めたいのであれば、失敗しにくい条件である、

1.中古

2.区分マンション(ワンルーム)

3.都心部立地

この3つを念頭に置いて、不動産投資を検討していきましょう。

※調査概要

対象:64歳以下の当社オーナー様(1棟物件所有オーナー様を除く)

調査期間:2025年4月24日〜5月6日

方法:任意回答 メール・オーナーアプリにてアンケートフォームを送付し、記名で回答

有効回答:618名