「不動産投資の成功率は低いって聞くけど本当?成功率を高めるコツはあるの?」

不動産投資に興味を持ったときに気になる「成功率」。インターネット上には成功率が低いという声もあり、どの程度成功できるのか不安になるかと思います。

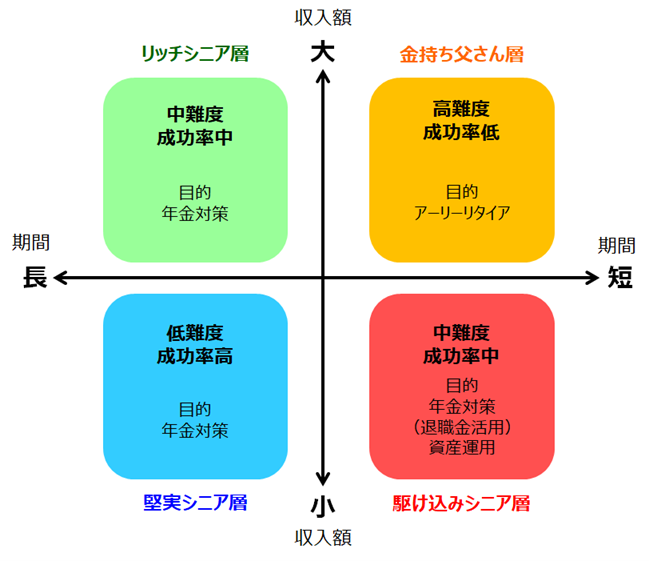

結論から言うと、不動産投資の成功率は10~80%です。成功率に幅があるのは、期限と目標金額の掛け合わせによって、不動産投資が成功する確率が大きく変わるからです。

| 成功率パターン | 成功率 | 目的 |

|---|---|---|

| 堅実シニア層 | 80%~ | 老後の生活のための年金不足分程度を補填する |

| リッチシニア層 | 40~70% | 老後の生活のための年金不足分+豊かな老後のための資金を手に入れる |

| 駆け込みシニア層 | 20~40% | 老後の生活のための年金不足分+退職金を活用した資産運用をする |

| 金持ち父さん層 | 10%未満 | 定年までに経済的自由を手に入れる |

ただし、どのパターンでも何となく不動産投資をすれば成功できるわけではありません。リスクを減らして成功率を上げる方法を知って実践する必要があるのです。

36年以上不動産投資を支援している日本財託では、オーナー様の5人に1人が経済的自由を実現しています。成功率を高める方法を知っていれば、下記のように着実に純資産を拡大できるのです。

不動産投資をしているオーナー様の声

このように、不動産投資で成功率を高めるには、目標金額ごとの成功率を知ったうえで少しでも成功率を上げる勝ちパターンに取り組んでいくことが重要です。

そこで本記事では、不動産投資のパターンごとの成功率と成功率を少しでも上げる方法をまとめて解説します。

最後まで読めばあなたの検討している不動産投資の成功率の目安を掴んだうえで、成功率を高める不動産投資ができるようになります。

不動産投資の失敗は、成功率や戦略を正しく見極めていないから起こります。不動産投資に成功して豊かな生活を手に入れるためにも、ぜひ参考にしてみてください。

1.不動産投資の成功率は期限×目標金額によって4パターンに分かれる

冒頭でも触れたように、不動産投資の成功率は10~80%です。成果に幅がある理由は、期限と目標金額の組み合わせによって成功率が大きく変わるからです。

| 成功率を左右する要素 | 概要 |

|---|---|

| 期限 |

いつまでに不動産投資の目標金額を達成したいか <成功率が高い> 期限が長い:20~35年など <成功率が低い> 期限が短い:10年以内など |

| 目標金額 |

不動産投資でどれくらいの収益が欲しいか <成功率が高い> 目標金額が低い:年間収益200万円など <成功率が低い> 目標金額が高い:年間収益5,000万円など |

不動産投資の成功率は、期限と目標金額の組み合わせで、下記の4パターンに分かれます。あなたがどのパターンを目指すのかによって、おおよその成功率が見えてきます。

例えば、コツコツと時間をかけて公的年金の不足分数万円を貯めていきたい場合は堅実シニア層に該当します。目標金額は少ないですが、難易度が低く成功率は80%以上だと言われています。

一方で、FIREを目指して短期間で数万円以上の収益を得たい場合は、難易度が上がり成功率は10%未満まで下がります。

このように、同じ不動産投資でもどのように期限と目標金額を設定するかによって、成功率は大きく変動するのです。

次の章からは、4パターンそれぞれの成功率や特徴を詳しく解説していきます。

「勝ちパターン」を知って不動産投資の成功を目指しましょう

不動産投資の成功率は4つの投資パターンによって変わるとお伝えしましたが、どのパターンにも共通する成功率を上げる「勝ちパターン」があります。

35年以上不動産投資を支援してきた日本財託が推奨しているのが「東京の中古マンションワンルーム投資」です。この勝ちパターンを押さえて不動産投資ができれば、成功にぐっと近づきます。

実際に、日本財託のオーナー様もこの勝ちパターンで家賃収入を増やしています。

【事例1:S・F様 40歳】

不動産投資を始めて3年が経ちました。所有している3戸のうち1戸のローンは2年で完済できました。3戸の物件の手取り家賃収入額は年間約100万円になりました。

【事例2:K・A様 59歳】

自宅マンションと日本財託の物件13戸、合計14戸を所有して、家賃収入は年間1,500万円にまで到達しています。

「不動産投資の勝ちパターンを知って成功率を高めたい」という思いから、日本財託ではこれから不動産投資を始める方に向けてセミナーを実施しています。

このセミナーは不動産投資を実践するサラリーマン投資家である講師が、具体的かつ再現可能な方法を分かりやすく解説しているところが特徴です。

【セミナーの内容】

・なぜ不動産投資で収入源を作るべきなのか ・「東京・中古・ワンルーム」をおすすめし続けている理由 ・安全かつ効率的な資産の増やし方のポイント「不動産投資で成功したい!」「不動産投資の成功率をアップさせたい」という方によって非常に有益なセミナーかと思います。

成功に近づく不動産投資の第一歩として、ぜひご活用ください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

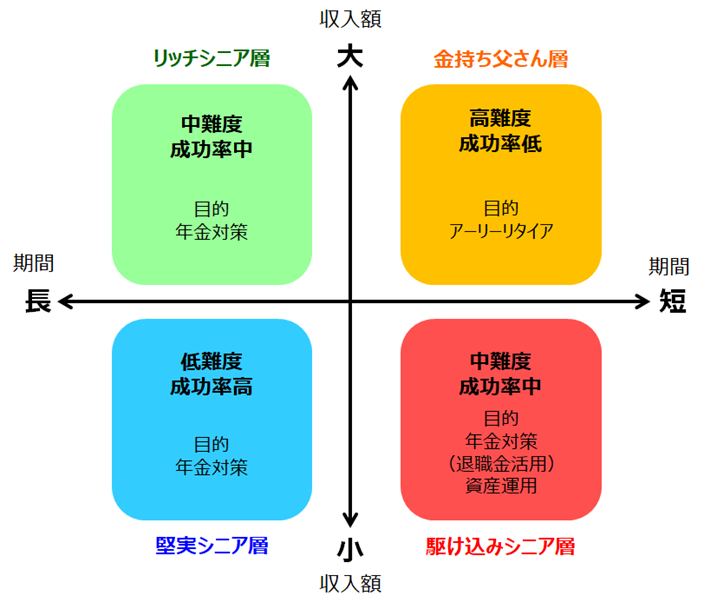

2.【パターン別】不動産投資の成功率

ここでは、不動産投資のパターンごとの成功率を詳しく解説します。

▼リンクをクリックすると該当の層に移動します

| 成功率パターン | 成功率 | 目的 |

|---|---|---|

| 堅実シニア層 | 80%~ | 老後の生活のための年金不足分程度を補填する |

| リッチシニア層 | 40~70% | 老後の生活のための年金不足分+豊かな老後のための資金を手に入れる |

| 駆け込みシニア層 | 20~40% | 老後の生活のための年金不足分+退職金を活用した資産運用をする |

| 金持ち父さん層 | 10%未満 | 定年までに経済的自由を手に入れる |

あなたが目指す不動産投資では「どの程度の成功率なのか」「どのように取り組まなければならないのか」が分かるので、ぜひチェックしてみてください。

2-1.成功率80%~:堅実シニア層

| 堅実シニア層 | |

|---|---|

| 目的 | 年金対策 |

| 期限 | 長めに設定 |

| 目標金額 | 老後の生活のための年金不足分程度 |

1つ目は、成功率が80%以上の堅実シニア層です。主に年金だけでは不足する生活費を補填することを目標にしているケースが該当します。

夫婦2人の老後の生活費には、月々約27万円が必要だと言われています。一方、年金の受給額は約22万円なので、5万円程度が不足します。

不動産投資をして、不足している5万円を補えるようにしておけば年金対策ができるでしょう。これは若いうちに投資用ワンルームマンションを1戸購入して、定期的に繰り上げ返済をすれば到達できる目標です。

実際に日本財託のオーナー様のなかには、まずは堅実に1戸の購入から始めて老後に備えているケースもあります。

不動産投資をしているオーナー様の声

このように、堅実シニア層は目標金額は低めの設定ですが、その分大きく失敗するリスクが低く、コツコツと堅実に収益を積み上げられます。

2-2.成功率40~70%:リッチシニア層

| リッチシニア層 | |

|---|---|

| 目的 | 年金対策+豊かな老後資金 |

| 期限 | 長めに設定 |

| 目標金額 | 老後の生活のための年金不足分+豊かな老後のための資金 |

2つ目は、成功率40~70%程度のリッチシニア層です。年金だけでは不足する生活費にプラスして豊かな老後を過ごしたいケースが該当します。

豊かな老後を過ごすには、公的年金に加えて毎月15〜20万円の収入が必要だと言われています。この分の家賃収入を得られるように、早い段階から不動産投資をして豊かな老後を目指します。

例えば、投資用ワンルームマンションを3戸所有していれば、同額程度の家賃収入を得られるでしょう。実際に、日本財託のオーナー様のなかにも、早い段階から豊かな老後に向けて不動産投資を始めた事例があります。

不動産投資をしているオーナー様の声

▼他の事例は下記でたくさん紹介しています

もちろん漫然と不動産を購入して繰り上げ返済を繰り返しているだけでは、簡単に達成できない目標ではありますが、

・早い段階から不動産投資をスタートできる

・始めるタイミングが遅くても自己資金が潤沢にある

という場合は、十分実現可能な領域です。

2-3.成功率20~40%:駆け込みシニア層

| 駆け込みシニア層 | |

|---|---|

| 目的 | 年金対策+豊かな老後資金 |

| 期限 | 短めに設定 |

| 目標金額 | 老後の生活のための年金不足分+退職金を活用した資産運用 |

3つ目は、成功率20~40%程度の駆け込みシニア層です。定年が間近に迫ってきて将来の年金に不安を抱き、不動産投資を開始するケースが該当します。

高齢になるとローンの融資条件は厳しくなるだけでなく、組めたとしてもローンを完済するまでの期間が限られます。

そのため、自己資金が多く投入できる、退職金を活用できるなどローンを組まない、もしくは減らす工夫ができれば、不動産投資の成功率が高まるでしょう。

実際に、日本財託のオーナー様のなかにも、自己資金を活用して不動産投資を始めたケースもあります。

不動産投資をしているオーナー様の声

このように、遅い段階からのスタートであっても、自己資金や退職金を活用できる場合は、家賃収入を得ていくことは可能でしょう。

2-4.成功率10%未満:金持ち父さん層

| 金持ち父さん層 | |

|---|---|

| 目的 | 経済的自由(早期退職) |

| 期限 | 短めに設定 |

| 目標金額 | 定年までに経済的自由を手に入れる |

4つ目は、成功率10%未満で難易度の高い金持ち父さん層です。家賃収入だけで生活費をまかなえる状態(経済的自由)をできるだけ早く実現しようとするケースが該当します。

経済的自由を実現するには、少なくとも毎月30万円程度の手取り家賃収入が必要です。一般的なサラリーマンが短期間で目標金額を達成するには、区分マンション投資ではなく、1棟アパートマンション投資を視野に入れる必要があるでしょう。

ただし、1棟アパートマンション投資は区分マンション投資に比べて価格も高額になり、住宅ローン以上の投資用ローンを組むことになります。

立地も都心部は少なく地方・郊外が中心となるため空室リスクとも隣り合わせです。成功すればリターンも大きい分、不動産投資での成功率は最も低くなります。

▼年収1,000万円以上を達成しているオーナー様の事例を紹介しています

年収1,000万円以上のオーナー様の事例をみてみる

ここまで読み、あなたの不動産投資の成功率が何となく掴めたかと思います。併せて気になるのが、成功しているオーナー様の収益や目標金額、戦略ではないでしょうか。

累計8.5万人以上が受講している日本財託のセミナーでは、実際に不動産投資をしているオーナー様のリアルな声が聞けます。

例えば「若手投資家2人が徹底解説! 安定して資産を増やすカギとなる「時間資産」の活用法」というセミナーでは

・登壇者2人の不動産投資運用実績 ・不動産投資にたどり着くまでの体験談など、不動産投資が成功するまでの道のりや具体的な運用方法が分かります。

この他にも、オーナー様のリアルな声が分かるセミナーを多数実施しており、実際にセミナーに参加したオーナー様からは背中を押してもらえたなどの声が届いています。

【セミナーに参加したオーナー様の声】

・M・N様:セミナーでは不動産投資について詳しく学び、信頼性のある情報を提供していただきました。「今の年齢から投資を始めて、どのように資産形成を進めれば良いのか」「購入すべき価格帯はどれくらいなのか」私の不安や疑問に対して、親身になってアドバイスをしてくれて、信頼できるパートナーになってもらえると強く感じました。

オーナー様のリアルな声を聞くことで「不動産投資でどのように成功するのか」具体的なイメージが持てるようになるでしょう。

セミナー後の個別相談会に参加すると、書籍「不動産投資が気になったらはじめに読む本」のプレゼントもしています。不動産投資の成功に近づくためにも、ぜひお気軽にご参加ください。

\リアルな声を参考にしよう/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

3.不動産投資の成功率を高めるためにまず目指すべきはリッチシニア層

ここまで不動産投資の成功率ごとの4つのパターンをご紹介しました。これから不動産投資を始める場合にまず目指したいのは「リッチシニア層」です。

早い段階から不動産投資を始めてコツコツと戸数を増やしていけば、豊かな老後を過ごす資産を無理なく形成していくことは可能です。

一例として、リスクを抑えながら65歳までに家賃収入を20万円以上つくり、ローンを完済することは可能です。実際にこの例のような目標を掲げて、不動産投資をしているオーナー様もいます。

不動産投資をしているオーナー様の声

不動産投資やNISAも興味がなく、妻が保険や銀行貯金をしているのみ。将来の不安も大きくなったときに、友人をきっかけに不動産投資を検討することになったのです。

始めてすぐの頃は、友人が成功しているとはいえ、自分も同じようにうまくいくのか、不安は消えませんでした。

購入から1年経ち安定性を実感するにつれて、不安に思うことも少なくなりました。

その後、妻も1戸購入し、夫婦で不動産オーナーになることができました。定年までに毎月20万ほどの家賃収入が入ってくる状態を目指しています。

▼この事例は下記で詳しくまとめています

リッチシニア層であれば、今からでも無理なく老後の資産を増やして不安のない豊かな生活を実現できます。

無理に初めから金持ち父さん層を狙うのではなく、まずは手堅く、そして満足できる収益が目指せる「リッチシニア層」から目指しましょう。

しかし、「リッチシニア層」を目指すには、戦略が重要です。闇雲に不動産投資をしても成功率を上げることは難しく、赤字リスクを背負うことになりました。

次の章では、これだけは押さえたい「リッチシニア層」を目指す不動産投資の戦略をご紹介します。

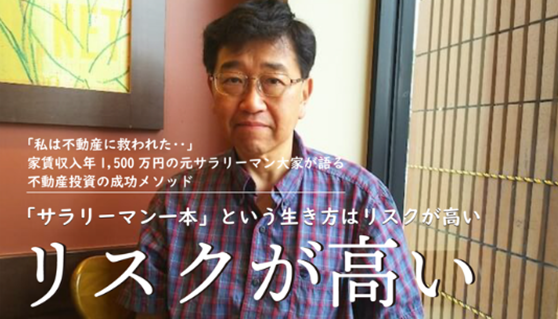

今の時代「サラリーマン一本」という生き方はリスクが高い! 収入以外にも資産を形成できる柱をもつべき

元エンジニアの台場様は、17年間という時間をかけて「東京ワンルーム16室所有」「家賃収入年間約1,500万円」まで拡大できました。

台場様は現代においてサラリーマン1本という生き方は非常にハイリスクだと指摘しています。

今の時代はいつ会社が倒産するか分からない。それだけでなく、家庭の事情で仕事を続けるのが難しくなる可能性もあります。

台場様自身も、妻の病気や両親の入院など家庭の事情で仕事を続けるのが難しくなったとき、不動産収入が月60〜70万円あったため、会社にしがみつかず退職する選択ができたと語ります。

不動産投資は成功を目指すことはもちろん大切ですが、サラリーマンが安心して生計を立てるためにも検討できる選択肢です。

不動産投資に成功した台場様のメソッドは、下記の記事をご覧ください。

「サラリーマン一本」という生き方はリスクが高い|家賃収入年1,500万円の元サラリーマン大家が語る不動産投資の成功メソッド

4.リッチシニア層を目指して不動産投資の成功率を高める3つのポイント

まずはリッチシニア層を目指すと決めたら、少しでも成功率を高めたいところです。そこでここでは、リッチシニア層を目指すときの成功率を高めるポイントをご紹介します。

リッチシニア層を目指して不動産投資の成功率を高める3つのポイント

・「東京」「中古」「ワンルーム」を選ぶ

・繰り上げ返済をして効率よく戸数を増やす

・スタート力を意識して一刻も早く開始する

リッチシニア層は一定の成功率があるとは言え、取り組み方を誤ると目標金額達成までに時間がかかってしまう可能性があります。

効率よく目標金額を達成するためにも、ぜひ参考にしてみてください。

4-1.「東京」「中古」「ワンルーム」を選ぶ

35年以上不動産投資を支援している日本財託では、「東京」「中古」「ワンルーム」での不動産投資を推奨しています。

なぜなら、不動産投資の最大のリスクである「空室リスク」を極限まで抑えつつ、最も手堅く利益を出せる組み合わせだからです。

| 不動産選定のポイント | 概要 |

|---|---|

| 東京 |

・将来にわたって賃貸需要が安定している ・マンションを利用する若年層の需要がある <とくにおすすめ> 東京23区内の最寄駅から10分以内の物件 |

| 中古 |

・新築マンションよりも物件の収益性を示す実質利回りが高い ・新築マンションよりも購入時の負担を抑えられる <とくにおすすめ> 新耐震基準を満たす築浅ワンルーム |

| ワンルーム |

・空室期間が短い傾向がある ・修理費用や内装費用などの維持費を抑えられる |

※「東京中古ワンルームマンションに投資すべき5つの理由」で詳しく解説しています

マンション投資では、空室が続くとその分収益が減ってしまいます。東京は将来にわたりマンション需要が安定しています。

また、中古・ワンルームを選択すると、初期投資費用とランニングコストも抑えられるため、収益を残しやすくなるのです。

この方法なら難しいテクニックや知識が不要で、誰が行っても空室が起こる可能性が最も低く、長期間安定して家賃収入を得られます。

実際に日本財託のオーナー様も、東京・中古・ワンルームの物件に投資して、収益を出しています。

不動産投資をしているオーナー様の声

会社からもらう給料以外にも、収入を生み出してくれる資産を持つことで、考え方も変わってきました。 ・T・H様 37歳:地方郊外で生活を送る私たちだからこそ東京を選んだと言えます。「自分年金作り」を目的にするなら、圧倒的な賃貸需要のある東京に投資をしようと決めたのです。

今では夫婦でワンルームマンションを1部屋ずつ所有しています。長期的に絶えず入ってくる自分年金となるよう、繰り上げ返済に力を注いでいます。

▼この他にも900以上のオーナー様の声をまとめています

リッチシニア層を目指すならまずは、リスクを最大限減らせる物件に投資することを意識しましょう。

4-2.繰り上げ返済をして効率よく戸数を増やす

リッチシニア層は、老後に豊かな暮らしができるように、家賃収入を得る必要があります。

そのためには1戸のワンルームマンション投資だけでは難しいため、複数戸に投資をして家賃収入を着実に増やすようにしましょう。

「複数戸に投資をすると借り入れが増えるのでは?」と思うかもしれませんが、ここで有効なのが繰り上げ返済です。

複数の物件を保有している場合、繰り上げ返済を頑張って1戸目のローンを完済すると、家賃収入が丸ごと手元に残ります。

その家賃収入をそのまま2戸目の繰り上げ返済にあてると、今度は「2戸目の家賃+自分の資金+1戸目の家賃」の3馬力で返済できるようになります。

これを繰り返すと2戸目、3戸目の完済スピードが早まり、資産が増えるスピードも増していくのです。

一例として、30歳から不動産投資を始めて定年65歳までに家賃収入21万円/月を達成するケースを見てみましょう。

| 定年までに20万円の家賃収入を生み出すモデルケース 物件2,340万円 手取り利回り3.51% 月額手取り家賃収入68,500円 借入額2,330万円 金利1.8% 借入期間35年 毎月の返済額74,814円 |

|

|---|---|

| ステップ1 1戸目のローンを繰り上げ返済する | 自己資金100万円を繰り上げ返済に活用する完済までの期間:15年 |

| ステップ2 繰り上げ返済+家賃収入で2戸目のローンを完済する | 自己資金100万円と家賃収入82万円で繰り上げ返済する完済までの期間:10年 |

| ステップ3 繰り上げ返済+家賃収入(2戸分)で3戸目のローンを完済する | 自己資金100万円と家賃収入(2戸分)164万円を繰り上げ返済に活用する完済までの期間:8年 |

| ステップ4 ローンのないマンション3戸を達成 | 33年間で月額家賃20万円(年間246万円)のローンのないマンション3戸を保有できる |

※更新料収入や固定資産税や所得税は計算の対象外

この例では30歳から開始していますが、40歳以降であっても購入時に自己資金を充当して、借入額を圧縮することができれば十分定年までにローン完済は可能です。

実際に日本財託のオーナー様のなかには、積極的に繰り上げ返済をして効率よく資産を増やしているケースが多いです。

不動産投資をしているオーナー様の声

このように、不動産投資用の物件を購入して終わりではなく、積極的に繰り上げ返済をすることで老後までに目標とする家賃収入を得やすくなります。

【ローンなしで不動産を購入できればぐっと成功に近づく】

ローンを組んでも繰り上げ返済をしていち早く完済できれば、家賃収入が手元に残る状態を作れます。

不動産投資では少しでも早くローンのない状態を目指したいので、ローンなしで不動産を購入できればそれが最も成功に近い方法です。

もちろん、不動産は高い買い物になるので、多くのケースではローンを活用することになりますが、一括で購入できる現金がある場合は、ローンなしでの不動産投資も検討できます。

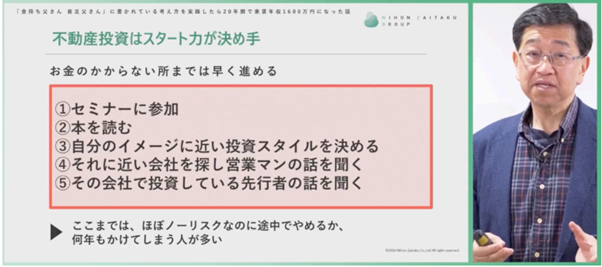

4-3.スタート力を意識して一刻も早く開始する

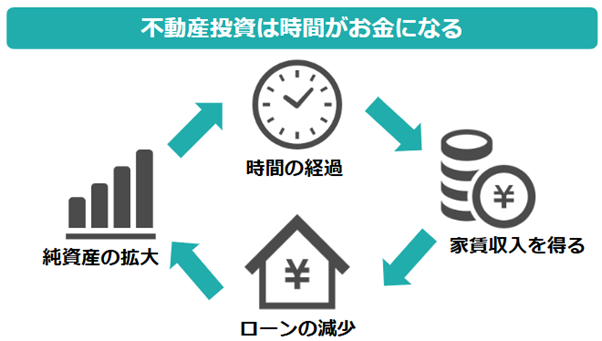

冒頭で不動産投資の成功は期限×目標金額で決まるとお伝えしましたが、不動産投資にとって時間は非常に大切です。なぜなら、不動産投資は時間をお金に変える仕組みだからです。

不動産投資は労働しなくても、入居者が毎月支払う家賃でローンを返済できます。時間が経過するだけで借金が確実に減り、「純資産」が自動的に拡大していくのです。

例えば、家賃5万円の物件の購入を1年迷って先延ばしにすることは、1年間で60万円分も入居者に借金を減らしてもらうチャンスを逃しているのと同じです。

それくらい不動産投資は一刻も早く始めることが、成功に直結するのです。

これは実際に不動産投資に成功して東京のワンルームを16部屋所有・資産は約2億2,000万円の台場様も、痛感している重要なポイントです。

不動産投資を始めると決めるまでの情報収集は無料で今すぐに開始できます。「本当に成功するかな?」と迷い、スタートまでに必要以上に時間を費やしてしまうと、本来投資できた時間が削られてしまい成功率を下げてしまう可能性があるでしょう。

だからこそ、不動産投資に興味を持ったらその瞬間から一歩を踏み出すことが非常に重要です。

日本財託では「本当に不動産投資で成功できるのか」という不安が解消できるように、お悩みや不安に寄り添った無料相談をしています。

【無料相談で相談できることの例】

・ローンの組み方、返済プランなどのシミュレーションやアドバイス

・物件の選び方や事例の共有

・初期費用を抑えて収益を最大化する「東京・中古・ワンルーム」のメリット など

実際に不動産投資への第一歩として無料相談を利用いただいたオーナー様からは、参加してよかったとの声をいただいています。

【無料相談の参加者の声】

・38歳 会社員:不動産投資はまったくの初心者で、誰に何を聞いてよいか分からなかったのですが、具体的なアドバイスをいただけて大変参考になりました。

・27歳 会社員:自分の年収に合わせた物件の選び方やローンの組み方、返済プランなどのシミュレーションや事例をご用意していただいて参考になりました。

繰り返しになりますが、不動産投資は時間がお金になる手法です。

「自分に向いているのか」「成功できるのか」の判断も含めて、まずは行動しなければお金になるはずだった時間を逃してしまいます。

「不動産投資はどうなのかな?」「どうしたら成功するの?」など、漠然とした不安を相談するだけでも大きな一歩になります。まずは、お気軽に今の不安、悩みをお伝えください。

\不動産投資の不安を解消/

無料相談の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

5.まとめ

本記事では、不動産投資の成功率について詳しく解説しました。最後に、この記事の内容を簡単に振り返ってみましょう。

〇不動産投資の成功率は10~80%。不動産投資の成功率のパターンは下記のとおり

| 成功率パターン | 成功率 | 目的 |

|---|---|---|

| 堅実シニア層 | 80%~ | 老後の生活のための年金不足分程度を補填する |

| リッチシニア層 | 40~70% | 老後の生活のための年金不足分+豊かな老後のための資金を手に入れる |

| 駆け込みシニア層 | 20~40% | 老後の生活のための年金不足分+退職金を活用した資産運用をする |

| 金持ち父さん層 | 10%未満 | 定年までに経済的自由を手に入れる |

〇不動産投資の成功率を高めるためにまず目指すべきはリッチシニア層

〇リッチシニア層を目指して不動産投資の成功率を高める3つのポイントは下記のとおり

・「東京」「中古」「ワンルーム」を選ぶ

・繰り上げ返済をして効率よく戸数を増やす

・スタート力を意識して一刻も早く開始する

不動産投資は勝ちパターンを意識して、成功率を高めていくことが大切です。この記事を参考に、まずはリッチシニア層を目指して不動産投資に取り組んでみましょう。