「会社では副業禁止だから、家賃収入を得る不動産投資はできないかも...」

「私の会社では副業を認められているけれど、家賃収入があることは隠したいな...」

不動産投資に興味はあるものの、家賃収入を得て会社にバレたらどうしようと一歩が踏み出せない方は多いのではないでしょうか。

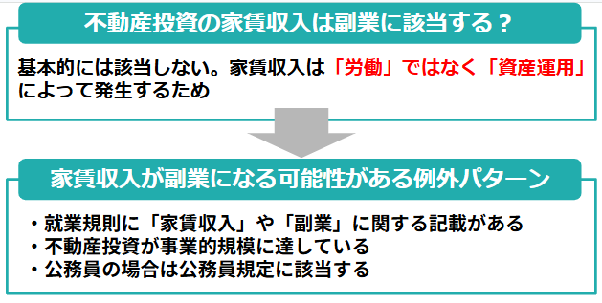

結論から言うと、基本的には家賃収入は副業に該当しません。なぜなら、労働によって得るお金ではなく資産運用によって発生するものだからです。

ただし、一部例外があるので、あなたの会社の就業規則や不動産投資の規模などを確認して判断してみてください。

実際に不動産投資で家賃収入を得て、ゆとりのある生活を手に入れたサラリーマンもたくさんいます。

不動産投資をしているオーナー様の声

サラリーマンが家賃収入を得られると分かったときに、「不動産投資は、いつかチャレンジしたい」とやるかやらないかの判断を後回しにすることは危険です。

なぜなら、不動産投資は時間がそのままお金になる仕組みだからです。日本財託のオーナー様からも「もっと早く取り組めばよかった」という声を多く耳にします。

安心して家賃収入を得られると分かったのなら、少しでも早く次の一歩を踏み出しましょう。

そこで本記事では、家賃収入が副業にならない理由と例外のケース、家賃収入を得られるなら少しでも早く不動産投資をしたほうがいい理由をまとめて解説します。

最後まで読めば、今の会社で問題なく家賃収入を得られるか判断したうえで、不動産投資に向けた一歩を踏み出せるようになります。

家賃収入を得ても問題がない場合は、一刻も早く不動産投資をすることが得策です。後悔しない選択をするためにも、ぜひご覧ください。

1.家賃収入は基本的に副業にならない

冒頭でも触れたように、家賃収入は基本的に副業には該当しません。なぜなら、不動産投資は労働ではなく資産運用だからです。

| 比較項目 | 領域 | 本業への影響度 |

|---|---|---|

| 一般的な副業 | 労働 | 内容・取り組み時間によっては影響が出る |

| 家賃収入 | 資産運用・資産活用 | ほぼ影響がない |

一般的に副業を禁止する大きな原因は、労働をして本業に支障が出てしまうためです。副業が本業に支障をきたす例としては、接客業のアルバイトをしていて、本業に遅刻することが増えるなどが該当します。

家賃収入を得る資産運用は本人が持つ資産を活用するだけなので、労働が発生したり本業に支障が出たりすることは考えにくく、基本的に副業には該当しないのです。

例えば、日本財託の場合は、私たちがマンション管理業務を行います。オーナー様が家賃回収をしたり、清掃作業をしたりすることはありません。本業に支障が出るかたちで運用する必要はありません。

実際にサラリーマンのオーナー様が、家賃収入を得て安定した暮らしや、お子様への資産を残すことを実現している例もあります。

不動産投資をしているオーナー様の声

▼900以上のオーナー様の成功体験を紹介しています

このように、基本的には家賃収入は副業扱いにはならず、会社から指摘されることはありません。サラリーマンでも始めやすい資産形成の方法として、早い段階から検討できるのです。

「サラリーマンはどのように家賃収入を得ているのか」「いくら家賃収入を得ているのか」は、日本財託が開催するセミナーに参加すると分かります。

累計8.5万人以上が参加している日本財託のセミナーでは、実際にマンション経営をしているオーナー様のリアルな声が聞けます。

実際にセミナーに参加したオーナー様からは「内容が分かりやすかった」「一定の家賃収入が得られる安心感を持てた」などの声が届いています。

セミナー後の個別相談会に参加すると、書籍「不動産投資が気になったらはじめに読む本」のプレゼントも行っています。

サラリーマンの不動産投資の本当の勝ちパターンは、ネットの情報だけでは掴めません。ぜひ、実際に不動産投資をしているサラリーマンの声を聞いてみてください。

\ネットにはないリアルな声が聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

2.【例外】家賃収入が副業になる3つのケース

家賃収入は基本的には副業に該当しないとお話しましたが、例外として副業に該当する恐れのあるケースが3つあります。

【例外】家賃収入が副業になる3つのケース

・就業規則に記載がある

・不動産投資が事業的規模に達している

・公務員の場合は公務員規定に該当する

このケースに該当して「不動産投資が副業」に含まれる場合は、副業禁止、もしくは制限のある会社では不動産投資ができない可能性があります。

あなたの会社では該当することはなさそうか、事前に確認しておきましょう。

2-1.就業規則に記載がある

1つ目は、就業規則に記載があるケースです。常時10名以上の労働者(パート・アルバイトを含む)を雇用している事業場は、就業規則を作成して所轄の労働基準監督署長に届け出る義務があります。

就業規則には、労働時間や休日、賃金の支払い、会社のルールなどが細かく記載されています。このなかに、副業や不動産投資に関する記載があれば、そのルールに従うことになります。

就業規則の書き方は会社によって異なりますが、副業に関する記述は下記の4つのパターンに分かれます。

【就業規則の副業に関する主なパターン】

1.規制なし:副業に関してはとくに規制をしない

2.許可制:副業をする場合は届出などを提出して許可を得て行う

3.制限あり:1日〇時間以内、同業他社は禁止など副業に一定の制限を設ける

4.禁止:副業は認めない

例えば、就業規則で不動産投資を副業に含めると記述があり副業を禁止している場合は、隠れて不動産投資をして家賃収入を得ると何らかの処分となる可能性があります。

就業規則から不動産投資が副業に含まれるかが読み取れない場合は、総務や人事などに相談してみましょう。

もし「不動産投資は副業に該当する」との回答があり副業が禁止されているのであれば、就業規則に沿って不動産投資を始めるのは諦めましょう。

一方で、就業規則に不動産投資は副業に含まないなどの記述がある場合は、副業禁止の会社であっても問題なく家賃収入を得られます。

日本財託のオーナー様のなかには、下記のようにサラリーマンをしながら家賃収入を得ているケースもたくさんあります。

不動産投資をしているオーナー様

このように、会社の就業規則に不動産投資が副業になると記述があり副業を禁止、制限している場合は取り組むことが難しいでしょう。

しかし、そうでない場合は、サラリーマンであっても問題なく家賃収入を得られます。

2-2.不動産投資が事業的規模に達している

2つ目は、不動産投資が事業的規模に達しているケースです。貸し付けている室数や棟数が一定以上に達すると、不動産投資が税務上「事業的規模」としてみなされます。

事業的規模に達する条件は、以下のとおりです。

【事業的規模の条件】

・貸間、アパート等:独立した室数が概ね10室以上

・独立家屋(戸建て):概ね5棟以上

※上記のどちらかに該当すると事業的規模だと判断される

※一戸建て1棟とアパートやマンション2室が同一カウントとして考える

参考:国税庁「No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分」

例えば、ワンルームマンションを15室保有していると、税務上副業の範囲ではなく事業だと捉えられる可能性があります。

不動産投資が事業だとみなされると、事業税の支払いが発生する、帳簿管理が必要になるなど、副業とは異なる対応が必要です。

ここで気になるのは「事業的規模に達すると会社に禁止されるのか」という点でしょう。この規模になると不労所得の域を超えていると判断して、副業とみなされる場合があります。

その際に副業に制限のある会社や副業禁止の会社では、認められない可能性があるので注意してください。

不動産の保有数を増やしたい場合は戦略でカバーできる

「なかなか不動産の保有数は増やせないのかな...副業に該当しない範囲で効率よく増やしたい」とお考えの場合は、戦略を立てて進めることが可能です。

日本財託には、36年以上不動産投資を支援してきた豊富なノウハウがあります。オーナー様の要望に応じて、下記のような柔軟な提案ができます。

【戦略的に不動産の保有数を増やす方法例】

・夫婦で9戸ずつ保有し、合計18戸の物件を保有する

・退職後に保有数を増やせる戦略を立てる

このようなオーナー様の現状、要望に合わせた戦略設計は、知識がないと難しいところです。日本財託では無料相談で確かな知識、ノウハウをもとに的確なアドバイスをさせていただいています。

2-3.公務員の場合は公務員規定に該当する

3つ目は、公務員規定に該当するケースです。公務員は公平性、業務の質を担保するため、副業を制限されています。

一方で、下記のような一定規模以下の不動産投資は「資産管理」として認められています。

【公務員における不動産投資の制限】

・10室未満かつ床面積600平方メートル未満の場合は、年額賃料の制限なし

・10室未満かつ床面積600平方メートル超の場合でも年額賃料が1,000万円未満であれば可能

※人事院の規定は国家公務員が対象。地方公務員については自治体ごとで異なる

上記の条件は不動産の規模を制限していることから、本業を疎かにしないことが目的であることが分かります。

一定の条件を満たせないと、不動産投資は「営利を主目的とする経営」と見なされて、免職となるか物件を手放すことになるので注意しましょう。

実際に不動産経営をして7,000万円の家賃収入を得ていた消防士が規模を縮小するよう指摘を受けていたにも関わらず改善を行わなかった結果、懲戒免職処分になった事例があります。

このように、公務員が家賃収入を得る場合は、保有する室数と面積の広さに留意して検討する必要があるでしょう。

※地方公務員は、国家公務員と違って独自の規則がある場合がありますので、規則を確認するか人事課などに相談してみてください。

公務員でも不動産投資に成功しているオーナー様は数多くいる

規則の厳しい公務員では、不動産投資にチャレンジしにくいのでは?と考えるかもしれませんが、家賃収入を得て成功しているオーナー様はたくさんいます。

【事例1:Y・D様】

公務員ではあるものの、銀行預金だけで人生の三大支出に備えることに不安があった。そこで、東京23区の中古マンションを2戸保有。日本財託の管理で全自動状態なので、本業に支障が出ることなく運用できている

▼詳しくは下記をみてみてください

現職公務員が中古マンション投資を選んだ理由

【事例2:H・K様】

公務員で「副業」が認められていないなかで、お金を増やす方法を考えるようになった。お金の価値観を見直した結果、投資に興味を持つように。日本財託の丁寧な説明で不安が消えて納得感を持てるようになった。現在は3戸のワンルームマンションを保有している。

▼詳しくは下記をみてみてください

副業禁止の公務員がたどり着いた、お金を増やす意外な選択肢

このように、公務員であっても規則を遵守する範囲で取り組み、着実に資産を形成していくことが可能です。

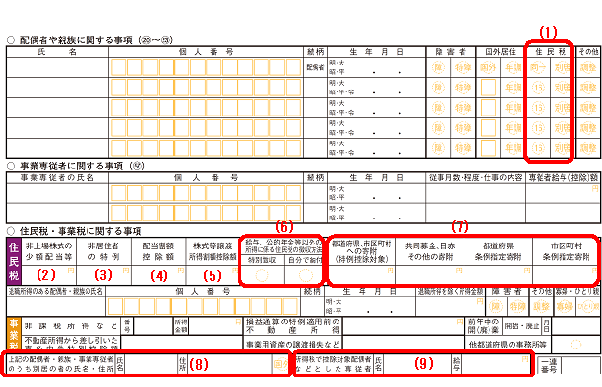

3.家賃収入が会社にばれないようにするには副業分の住民税を普通徴収する

不動産投資は会社の規則として副業に該当しないものの「家賃収入があることを知られたくない」と不安を感じている方もいるでしょう。

不動産投資で得た所得がある場合は、所得に応じて住民税を納める必要があります。

このときに会社の所得と合算して処理されると、住民税の増減で家賃収入がどの程度なのかがばれる可能性があるのです。

家賃収入が会社にばれないようにするには、家賃収入分の住民税を普通徴収することをおすすめします。

| 徴収方法 | 概要 |

|---|---|

| 普通徴収 | 個人で申告をした後に自治体から送付される納付書、自治体指定の納付サイトを利用して納付する方法 |

| 特別徴収 | 会社が特別徴収義務者となり、毎月の給与から住民税を天引きして納付する方法 |

普通徴収の選択は、確定申告書の第二表「住民税に関する事項」の欄を確認します。

住民税の納付方法に「自分で納付」(下記表の6の部分)を選択すれば、会社にばれずに住民税を納付できます。

出典:木曽岬町公式サイト「確定申告書(第二表)「住民税に関する事項」の記入漏れにご注意ください」

書面での提出だけでなくe-Tax(インターネットなどを利用して電子的に手続きができるシステム)を利用して、オンラインから確定申告の手続きをすることも可能です。

家賃収入を得ること自体に問題がなくても、会社にばれることに何となく抵抗がある場合は、住民税の納付方法を確認してみましょう。

4.今すぐにでも不動産投資を始めるべき理由6つ

不動産投資で得る家賃収入が副業にならないことが理解でき「興味があるな」「やってみようかな」と思えているなら、すぐにでも不動産投資を始めるべきです。

不動産投資は、時間がそのまま資産に変わる仕組みです。時間を味方につけるためにも、少しでも早く開始したほうが効率よく純資産を増やせるのです。

ここでは、今すぐにでも不動産投資を始めるべき理由をもう少し詳しく解説していきます。

今すぐにでも不動産投資を始めるべき理由

・【重要】時間がそのままお金に変わるから

・少額の自己資金でも収益を上げられるから

・ローンを繰り上げ返済して効率よく資産形成ができるから

・特別な知識やノウハウが必要ないから

・ゆとりある老後を迎えられるから

・生命保険の代わりになって家族を守れるから

少しでも早く不動産投資に取り組んだほうがいいなと納得するためにも、ぜひ参考にしてください。

4-1.【重要】時間がそのままお金に変わるから

1つ目は、不動産投資では時間がそのままお金に変わるからです。あなたが何もしなくても、不動産投資では入居者が毎月支払う家賃によってローンの元本が減少します。

その減った分だけ「純資産」が増えるので、時間の経過がそのまま純資産の拡大に直結するのです。

例えば、家賃5万円のワンルームマンションであれば、1年間投資が遅れるだけで60万円分の家賃収入を失うことになります。時間を味方につけるほど利益が大きくなるので、早く始めるに越したことはありません。

実際に日本財託のオーナー様も「時間がそのままお金に変わる」と実感しているからこそ、もっと早く始めればよかったという声が多いです。

不動産投資をしているオーナー様の声

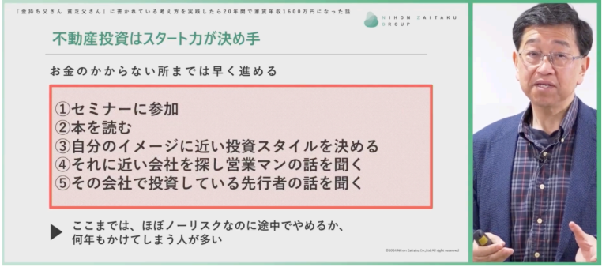

不動産投資ができると判断できたのなら「いつか始めよう」と後回しにするのではなく、スタート力を意識して1日でも早く取り組んだほうが手元の純資産を着実に増やせます。

実際に不動産投資をして東京のワンルームを16部屋所有・資産は約2億2,000万円の台場様も、不動産投資はスタート力が決め手になると語っています。

「まだいいや」と不動産投資を後回しにしてしまうと、本来使えたはずの時間が取り戻せなくなります。

お金のかからないセミナー参加や無料相談など、今すぐできることから始めて「やりながら学ぶ」ことが最短ルートなのです。

だからこそ、不動産投資は今この瞬間から行動することが非常に大切です。スタート力を持ち、できることから行動することが不動産投資を成功へと導きます。

不動産投資のはじめの一歩として何をするべきか悩んだら、まずは日本財託のノウハウがギュッと詰まったセミナーにご参加ください。

このセミナーは累計9万部発行の人気シリーズ最新刊の内容を凝縮した初心者向けセミナーです。

不動産投資を実践するサラリーマン投資家である講師が、再現可能な方法を分かりやすく解説しています。

【セミナーの内容】

・なぜ不動産投資で収入源を作るべきなのか ・「東京・中古・ワンルーム」をお勧めし続けている理由 ・安全かつ効率的な資産の増やし方のポイント実際に不動産投資を始めたオーナー様も多く参加しており、不動産投資に取り組むきっかけになったという声もあります。

【参加したオーナー様の声】

・M・A様:「話を聞くだけなら」という軽い気持ちで参加したものの、私の年収の数倍を不労所得で手にすることができる。まるで夢のような話ですが、現実的にあり得る事なのだと知りました。 ・G・A様:日本財託が開催しているセミナーに参加すると、さまざまな年代のたくさんの方がいらっしゃるのに大変驚いたことを今でもよく覚えています。繰り返しになりますが、不動産投資はスタート力を意識して、いかに早く一歩を踏み出すのかが大切です。

「不動産投資が気になっている」「不動産投資について少しでも知りたい」など少しでも、興味関心をお持ちの場合は、ぜひセミナーに参加してはじめの一歩を踏み出しましょう。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

4-2.少額の自己資金でも収益を上げられるから

2つ目は、不動産投資は、少額の自己資金からでも十分に収益を上げることができるからです。

分かりやすく言い換えると「自己資金が貯まるまで待つ」「多くの自己資金がないと利益がない」という投資方法ではないので、少額の自己資金さえあれば今すぐ開始できるのです。

このようなことが実現できる背景には、金融機関からの融資を活用するレバレッジ効果と、入居者の家賃で借金を返済していく他人資本の活用という2つの仕組みがあります。

| 不動産投資の仕組み | 概要 |

|---|---|

| レバレッジ効果 |

・購入する不動産を担保にして金融機関からローンを組める ・100~200万円の少額の自己資金(頭金)であっても、1,000〜3,000万円規模の投資を開始できる |

| 他人資本の活用 |

・入居者が毎月支払う家賃をベースにして金融機関に返済できる ・ローンの返済に自己資金の持ち出しが不要になる |

例えば、不動産投資であれば、今手元に200万円程度しかなくても、購入する不動産を担保にして1,000〜4,000万円規模の投資を開始できます。

また、ローンの返済は、入居者の家賃で行えるので自己資金を使った返済は不要です。そのため、入居者が支払う家賃でローンは確実に減少し、その減った分だけ純資産(借金を差し引いた本当の資産)が大きくなっていくのです。

実際に少額の自己資金から不動産投資を開始して、利益を積み上げているオーナー様が多くいます。

| オーナー様 | 不動産投資の概要 |

|---|---|

| H・S様:38歳 |

・自己資金:約100万円 ・提携ローンがあり少額の自己資金でもワンルームマンション投資ができるので、思い切って購入 ・来年にまた一戸購入し、毎年1戸ずつ増やしたい |

| N・I様 43歳 |

・頭金:130万円 ・子供もまだ小さいのに不動産投資をできるほど余裕はないと思っていたが、頭金100万円程度で開始できると知り購入 |

不動産投資は株式投資のように、多額の資金がないと資産が増やせない投資ではありません。だからこそ、資金が貯まるまで待つ必要はなく、今すぐ開始したほうが時間をお金に変えられるのです。

4-3.ローンを繰り上げ返済して効率よく資産形成ができるから

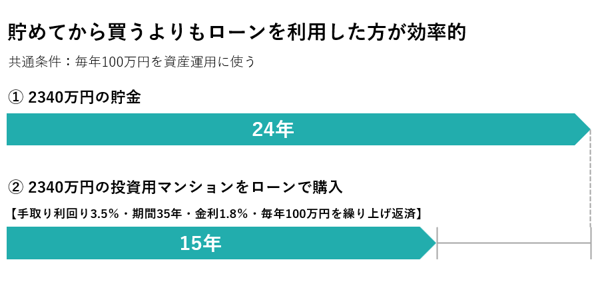

3つ目は、ローンを繰り上げ返済して効率よく資産形成ができるからです。例えば、価格2,340万円のワンルームマンションを購入するときに、下記の2つの方法を比較してみましょう。

【2,340万円のワンルームマンションを購入する場合】

1.毎年100万円ずつお金を貯めてから購入する

2.2,340万円のフルローン(金利1.8%)で購入して毎年100万円ずつ繰り上げ返済する

毎年100万円ずつ貯金をして2,340万円貯めるには、24年かかります。一方、ローンを活用すれば家賃収入と繰上げ返済を合わせて、15年でローンを返済できます。

ローンを完済した後も家賃収入を得られ続けるので、さらなる資産増加が可能です。

このように、まずは不動産投資ローンを組み不動産投資を開始して、できる範囲で繰り上げ返済をしていけば効率よく資産を増やしていけるのです。

この方法は、下記のように実際の不動産投資でも多くのオーナー様が活用しています。

不動産投資をしているオーナー様の声

このように、今手元にまとまった資金がなくても、ローンを活用しながら効率よく資産形成をしていくことが可能です。

手元の資金を増やすことに時間を費やしてもあまり意味がないので、とにかく投資を開始することが重要です。

4-4.特別な知識やノウハウが必要ないから

4つ目は、特別な知識やノウハウが必要ないからです。不動産投資をしたことがないという方でも今から始めることが可能です。

例えば、株式やFXの投資と不動産投資の手間感、始める段階での知識量を比較してみましょう。

| 手法 | 手間 | 知識 |

|---|---|---|

| 株式投資やFX |

・売買のタイミングを見極める必要がある ・継続的にニュース等を確認しなければならない |

・投資する銘柄や業界研究の知識 ・投資手法に関する知識 |

| 不動産投資 | ・不動産管理会社が管理業務を代行するので手間がかからない | ・納得してスタートするための知識はあったほうがいいが専門的な知識は不要 |

株式やFX投資は売買のタイミングの見極めが必要なので、新聞やニュースを見るなど継続的な手間がかかります。本業があるなかで、こまめに値動きなどを確認するのは相当大変でしょう。

不動産投資の場合は、不動産管理会社に管理業務を委託すれば、入居者の募集や入居者からのトラブル対応などを代行してもらえます。

不動産投資は基本的に「良い管理会社に任せて寝かせておく」ものなので、オーナー様の手間、知識が問われないのです。

実際に今不動産投資をしているオーナー様も、始めから知識があったわけではありません。「おもしろそう」「興味がある」という時点から始めて、資産を増やせるようになっています。

不動産投資をしているオーナー様の声

だからこそ「知識不足だから」「不動産投資について知らないから」と開始時期を遅らせるのではなく、まずは今すぐ一歩を踏み出すことが重要です。

4-5.ゆとりある老後を迎えられるから

5つ目は、ゆとりある老後を迎えられるからです。定年退職後に給与所得が途絶えてしまったとしても、家賃収入があれば私的年金として活用できます。

豊かな老後生活を送るためには、夫婦2人で約38万円が必要だと言われています。一方、夫婦の年金受給額(夫が厚生年金、妻が国民年金)は、月額20~23万円前後です。

一般的な年金受給額だけでは、ゆとりある老後生活のために約15万円が不足するのです。

そこで、不動産投資をして手取り家賃収入が7~8万円のマンションを2戸保有できていれば、毎月15万円程度の家賃収入を得られます。年金とゆとりある老後生活費のギャップを埋められるようになるのです。

将来のために今の段階から家賃収入を得る仕組みを構築しておけば、ゆとりのある老後を目指せるでしょう。実際に、老後への備えとして不動産投資を始めたオーナー様は数多くいます。

不動産投資をしているオーナー様の声

今の時代は、サラリーマンの退職金と年金だけでは、豊かな老後が実現しにくいです。だからこそ、少しでも早い段階から不動産投資をして、老後に備えるという考え方もできるでしょう。

老後の資産形成を目的に不動産投資をしている事例は「老後の年金をつくる」でたくさん紹介しています。

4-6.生命保険の代わりになって家族を守れるから

6つ目は、生命保険の代わりになって家族を守れるからです。投資物件を購入する際にローンを利用する方がいるかと思いますが、投資用ローンは自宅のローンとおなじように団体信用生命保険が適用されます。

団体信用生命保険とは、ローンを借りた人が返済中に死亡など返済不可の状況になった場合に、ローンの残債を保険会社が代わりに保険金で支払ってくれる制度のことです。

つまりあなたに万が一のことがあった場合、ローンのないマンションを家族に遺すことができます。そうなると、家族にはローンの負担はなく家賃収入が手元に入ってきます。

また、まとまった金額が必要であれば、売却して現金を手にすることもできます。一般の生命保険がお金を支払って万が一の保障に備えるのに対して、不動産投資の場合、家賃収入を得ながら、万が一の保障を作ることが可能となるのです。

家族の生活を守るために不動産投資を始めたオーナー様の事例は「家族の生活を守る」でたくさんご覧いただけます。

5.不動産投資で成功を得たサラリーマンのロールモデル

不動産投資を今すぐ始めたほうがいいと分かったところで、実際に不動産投資に成功しているサラリーマンのロールモデルをご紹介します。

サラリーマンがどのように不動産投資をして家賃収入を得られるようになったのか、参考にしてみてください。

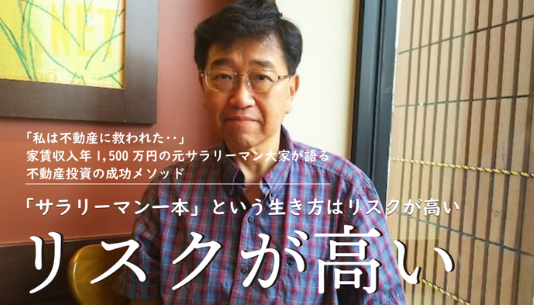

5-1.台場様│「サラリーマン一本」という生き方はリスクが高い

若い時から、「お金を働かせるにはどうしたらよいのか」ということに関心があった台場さん。その中で、ある程度安定して利回りを稼ぐ手法として、不動産投資を検討しはじめたのです。

最初は、地元である愛知県の不動産を検討しました。しかし、日曜日の朝に地元のアパートの駐車場の埋まり具合などをみてみると、空室が非常に多いように感じました。

いくつか検討した後、最後に東京のワンルームを検討するようになったのですが、当時の自分は新築という選択肢しか考えていませんでした。

しかし、新築ワンルームの場合、自身の持ち出しが増える要素が多くなってしまいます。

このような試行錯誤を経て、「東京の中古ワンルーム」という選択肢に辿り着きました。東京の中古ワンルームであれば、1,000万程度の価格から始めることができるので、スタートにはちょうどよいと思い、2004年、自身が45歳の時に購入しました。

不動産投資の場合は、「サラリーマン」という属性を生かすことで金融機関からお金を借りることができます。さらに、借りたお金は自分ではなく入居者が返してくれるのです。確かに頭金が必要ですが、300万円で車を買ってマイナスを出し続けるよりは、リスクは高くないと思います。

▼現在はセミリタイアして、セミナー講師などとしても活躍している台場さんの事例は、下記で詳しく解説しています。

「サラリーマン一本」という生き方はリスクが高い|家賃収入年1,500万円の元サラリーマン大家が語る不動産投資の成功メソッド

5-2.N・S様│サラリーマンこそ大家を目指す

老後の年金がもらえるかも分からない、不況の影響で仕事も給料も約束されない。このような時代のサラリーマンだからこそ、大家さんになるべきだと私は強く感じます。

もともと投資に関しては、学生の頃から小遣い稼ぎで株や信託を始めていました。そんな中、景気の影響を受けにくく、安定した収益を得られる不動産投資に興味が湧き、詳しく調べるようになりました。

マネー誌や経済誌、関連書籍である程度の知識を得たので、次は実際に投資をしようと何社かの不動産会社を候補に上げました。その候補の一つが、日本財託さんでした。

不動産投資の魅力は安定性だけではありません。投資物件を1戸所有すると7~8万程度の家賃を手にできます。所有する物件数を増やせば、家賃収入をどんどん増やしていくことが可能です。

不動産投資を始めましたが、投資に時間を取られることは一切ありません。これまで通りサラリーマンとして働いています。私がしていることといえば、口座に家賃が入金され、ローン返済がされていく様子を見ているだけです。

サラリーマンとしての生活に不安を感じ、老後の生活を心配しているならば、ぜひ勇気を持って一歩を踏み出して下さい。

▼N・S様の事例は下記で詳しく解説しています

サラリーマンこそ大家を目指す

6.これから不動産投資を始める方へおすすめ記事3選

不動産投資を始めてみようと少しでも思った方に、おすすめの記事があります。以下の3記事を読めば、不動産投資を成功させて確実に収益を上げる方法を導き出すことができます。

6-1.不動産投資 不労所得

実際のサラリーマンが不動産投資を成功させた事例と、失敗から学ぶべきポイントがまとまっています。事例から、家賃収入を確実に得る方法を導き出しましょう。

▼おすすめ記事は下記よりご覧ください

不動産投資 不労所得

6-2.不動産投資 初心者

不動産投資を始めるときに知っておきたいメリットやデメリット、具体的な手順を解説しています。

▼おすすめ記事は下記よりご覧ください

記事リンク設定「不動産投資 初心者」

6-3.サラリーマン 大家

サラリーマン大家の成功事例を余すことなくご紹介します。どのようなロールモデルがいるのかチェックしてみてください。

▼おすすめ記事は下記よりご覧ください

サラリーマン 大家