不動産投資や相続時に目にする「家賃収入」という言葉。何が家賃収入に該当するのか、家賃収入だけで生活できるものなのか、気になっているところでしょう。

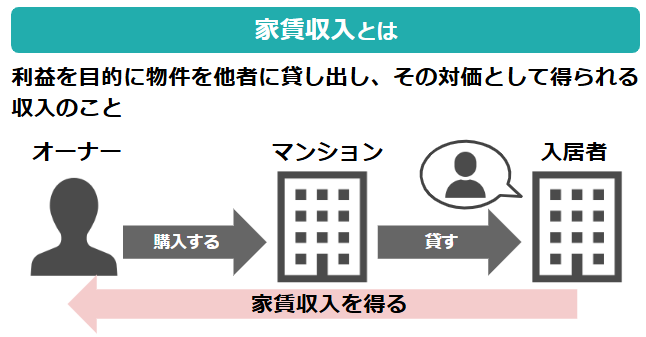

家賃収入とは、利益を目的に物件を他者に貸し出し、その対価として得られる収入のことです。

自分が所有しているマンションを貸し出し、部屋の使用料として受け取る家賃が「家賃収入」に該当します。

仕事をしながらでも不動産投資などで家賃収入を得ている人は多く、日本財託のオーナー様のなかにも、家賃収入を得て本業以外にも収入の柱を持っているケースがあります。

不動産投資をしているオーナー様の声

▼900以上!他のオーナー様の事例もたくさん紹介しています

家賃収入を得るには、空室を生まない物件選定が非常に大切です。保有している物件の空室が続くと家賃収入が途絶え、思ったような収益を得られません。

だからこそ、家賃収入の基礎を押さえるのと同時に、家賃収入が途絶えないコツも併せて知っておきましょう。

そこで本記事では、家賃収入の概要や仕組み、家賃収入が安定する不動産投資のコツをまとめて解説しています。

最後まで読めば、家賃収入を得る方法を理解したうえで、適切な物件選定ができるようになります。

家賃収入だけで豊かな生活を実現しているオーナー様は、たくさんいます。「家賃収入って自分でも得られるのかな?」と気になっている方こそ、ぜひご覧ください。

1.家賃収入とは

冒頭でも触れたように、家賃収入とは利益を目的に物件を他者に貸し出し、その対価として得られる収入のことです。

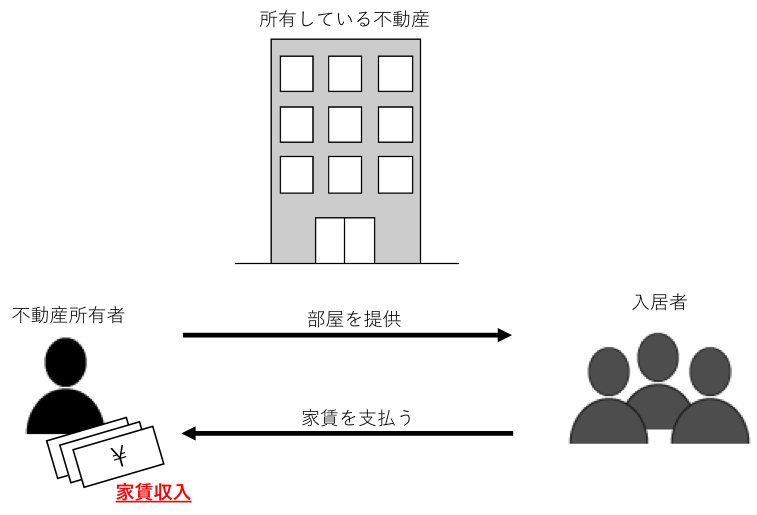

下記の図のように、アパートやマンションなどの不動産所有者は、入居者に部屋を提供します。入居者は部屋の使用料として、不動産所有者に家賃を支払います。これが「家賃収入」に該当します。

家賃収入には入居者がいる限り、毎月継続して振り込まれる特徴があります。例えば、家賃6万円のワンルームを入居者に貸し出している場合、年間72万円の家賃収入を得られるのです。

家賃収入は不動産所有者が労働をして得るのではなく、自分の代わりに不動産が働きお金を生み出してくれる不労所得に該当します。

そのため、サラリーマンなどの本業とは別に家賃収入を得て、老後の備えや豊かな暮らしを目指す人も多いです。

実際に日本財託には1.1万人以上のオーナー様がいますが、本業とは別に家賃を得て安心感が増したという声も多いです。

不動産投資をしているオーナー様の声

このように、不動産を所有して家賃を得る家賃収入は、第2の収入源として確保するケースも増えてきています。

家賃収入に興味を持ったときにまず気になるのは「実際にどれくらい家賃収入を得られるのか」という点ではないでしょうか。

「副収入程度なのか」「家賃収入だけで生活ができるのか」収入の水準が知りたいところです。

累計8.5万人以上が参加している日本財託のセミナーでは、実際に不動産投資をして家賃収入を得ているオーナー様のリアルな声が聞けます。

「今の家賃収入は?」「どれくらい収益を得られているのか」など、家賃収入に関する疑問が解決できます。

実際にセミナーに参加したオーナー様からは「内容が分かりやすかった」「一定の家賃収入が得られる安心感を持てた」などの声が届いています。

不動産投資をして実際に家賃収入を得ているオーナー様の声は説得力があり、聞いてみるだけでも価値があります。

「家賃収入を得てみたいな」と考えている方こそ、まずはお気軽にご参加ください。

\リアルな声がたくさん聞ける/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

2.家賃収入から収益を得る仕組み

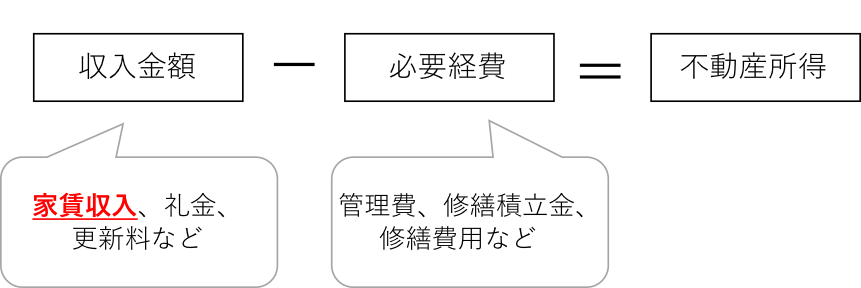

家賃収入の内訳が分かったところで理解しておきたいのは、家賃収入の金額が、そのまま単純にあなたの収入として手元に残るわけではないことです。

例えば、毎月6万円の家賃の部屋を5部屋所有している場合、全部屋に入居者がいれば、月6万円×5部屋=毎月30万円の家賃収入となります。

しかし、この30万円がそのまま収入になるわけではありません。保有している不動産を維持する経費などが別途かかります。

下記のように、家賃収入から必要経費を引いた金額が手元に残るお金になるのです。

では、どれくらい不動産所得が残るのか事例を見てみましょう。

例)月7万円の家賃の部屋を5部屋所有

| 収入 | |

|---|---|

| 家賃 | 4,200,000円 |

| 礼金 | 60,000円 |

| 更新料 | 60,000円 |

| 収入合計 | 4,320,000円 |

| 支出 | |

| 管理費 | 360,000円 |

| 修繕積立金 | 180,000円 |

| 修繕費用 | 50,000円 |

| 固定資産税 | 200,000円 |

| 支払利息 | 782,596円 |

| 減価償却費 | 2,280,000円 |

| 支出合計 | 3,852,596円 |

| 不動産所得 | 467,404円 |

上記の例では、家賃収入は7万円×5部屋で35万円(年間420万円)です。実際に得られる不動産所得は、収入合計4,320,000円から支出合計3,852,596円を引いた467,404円となります。

ここで注目したいのは、不動産所得はあくまでも、所得税を計算する会計上の利益であり、実際の手元に残る金額とは異なることです。

経費として計上している『支払利息』は年間のローン返済額のうち、元本部分を含みません。

また、減価償却費は購入した不動産を購入時に一括して経費計上するのではなく、利用可能な時期に分けて経費として計上するものです。

実際に手元に残るお金が知りたい場合は、下記の計算式をもとにキャッシュフローを計算しましょう。

【不動産投資のキャッシュフローの計算式】

キャッシュフロー=総収入額-運営経費-年間ローン返済額-税金

例えば、先ほどの例と同じように、年間の収入が432万円であり、下記のような運営経費がかかるとしましょう。

| 家賃収入 | 420万円 |

| 礼金 | 6万円 |

| 更新料 | 6万円 |

| 運営経費 | ▲100万円 |

| ローン返済額 | ▲200万円 |

| 税金 | ▲40万円 |

| キャッシュフロー | 92万円 |

この場合に、実際に手元に残るお金は92万円になります。このように、家賃収入がそのまま手元に残るわけではなく、必要経費などを引いた分が手元に残ることを把握しておきましょう。

▼不動産所得のキャッシュフローについては、下記の記事で詳しく解説しています

不動産投資 キャッシュフロー

3.家賃収入を不動産投資で得ることがおすすめな4つの理由

ここまで、家賃収入の概要を解説してきました。家賃収入を得る方法は複数ありますが、なかでも主流なのは不動産投資です。

ここでは、家賃収入を不動産投資で得ることがおすすめな理由をご紹介します。

家賃収入を不動産投資で得ることがおすすめな理由

・敷居がそれほど高くなく挑戦しやすい

・若い世代の賃貸需要が増えている

・特別な知識やノウハウが必要ない

・少額の自己資金で始められる

どのように家賃収入を得るのか気になっていた方は、ぜひ参考にしてみてください。

3-1.敷居がそれほど高くなく挑戦しやすい

1つ目は、敷居がそれほど高くなく挑戦しやすいことです。不動産投資は時間や手間が多くかからない、開始時点で専門的な知識がいらない特徴があります。

そのため、年齢や職業問わず取り組みやすく、家賃収入を得やすい方法だと言えます。実際に国土交通省が公表している「賃貸住宅管理業務に関するアンケート調査(家主)」によると、賃貸住宅を所有している人は40%が会社員です。

出典:国土交通省「賃貸住宅管理業務に関するアンケート調査(家主)」

36年以上不動産投資を支援している日本財託のオーナー様も、サラリーマンをしながら不動産投資に取り組んでいるケースが多くあります。

不動産投資をしているオーナー様の声

また、賃貸住宅を所有している人の年齢層を見ると60歳以上(34.3%)が最も多く、次いで50代(24%)となっています。

一方で、30代(19.8%)が40代(14.4%)を上回るなど、若い世代のオーナーも増えています。

出典:国土交通省「賃貸住宅管理業務に関するアンケート調査(家主)」

日本財託のオーナー様のなかにも、20代や30代から資産形成を開始しているケースは多くあります。

不動産投資をしているオーナー様の声

不動産投資と聞くと「難しそう」「若い段階ではハードルが高い」と感じているかもしれませんが、実態は年齢や職業問わずチャレンジして家賃収入を得ています。

3-2.若い世代の賃貸需要が増えている

2つ目は、若い世代の賃貸需要が増えていることです。

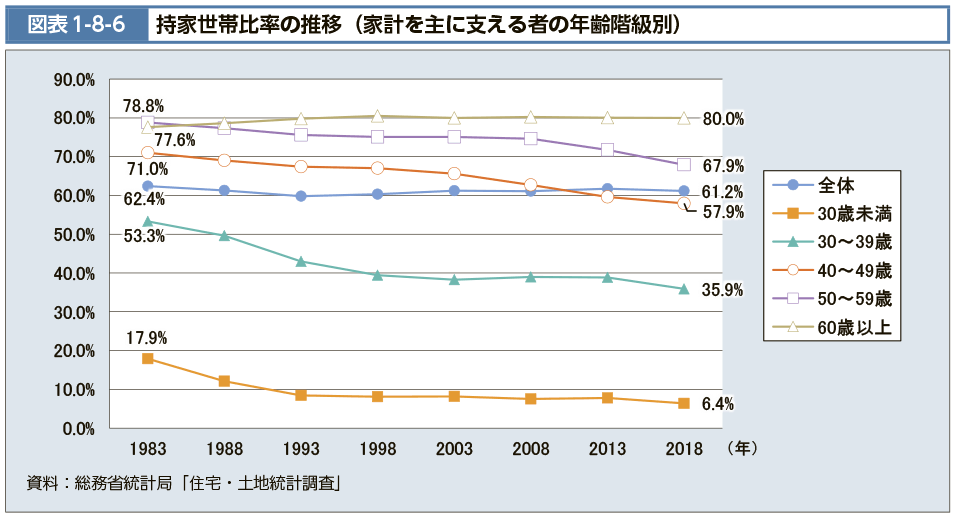

厚生労働省が公表している「持家世帯比率の推移」を見ると、30歳未満の持家世帯比率は17.9%(1983年)から6.4%(2018年)まで下落しています。

持ち家を持つ選択をする若い世代が減っていることが分かるでしょう。

また、総務省の「令和5年住宅・土地統計調査」(2023年時点)では、賃貸住宅の需要は高まっていることが分かります。

| 契約形態の種類 | 需要 |

|---|---|

| 持ち家 | 23% |

| 公営・公社 | 2% |

| 民営借家 | 67% |

| 給与住宅 | 8% |

このように、若い世代の賃貸需要が一定数あるので、空室リスクを抑えた不動産投資がしやすい状態になっているのです。

3-3.特別な知識やノウハウが必要ない

3つ目は、特別な知識やノウハウが必要ないことです。株式投資やFXへの投資では、投資する銘柄や業界研究、売買のタイミング見極めが必要です。

日々新聞やニュースを見るなど、継続的な手間がかかります。仕事に追われるなかで、株価をこまめにチェックする時間を作るのは相当大変でしょう。

一方、不動産投資は、投資用不動産を購入してうまく運用できれば、あとはほぼ何もしなくても毎月家賃収入を得られます。

また、入居者の募集やトラブル、クレーム対応、家賃の集金などは、賃貸管理会社に依頼できます。賃貸管理会社を正しく選べば、知識がなくてもトラブルなく管理していくことは可能でしょう。

実際に日本財託のオーナー様も、管理業務に手間をかけずに不動産投資をしています。

不動産投資をしているオーナー様の声

「今まで家賃収入を得たことがない」という方でも、不動産投資なら特別な知識がなくても家賃収入を得る未来を実現しやすくなります。

3-4.少額の自己資金で始められる

4つ目は、少額の自己資金で始められることです。不動産投資は物件そのものを担保にして、ローンを組むことができます。

そのため、100〜300万円程度の初期費用、頭金があれば数千万規模の不動産を保有して投資をスタートすることが可能です。少ない自己資金で大きな資産を動かす「レバレッジ」を効かせられるので、効率よく投資を進められるのです。

実際に日本財託のオーナー様も、少額の自己資金から不動産投資を始めて家賃収入を得ています。

不動産投資をしているオーナー様の声

家賃収入を得るには膨大な費用が必要だと思いがちですが、不動産投資ならスタート時の金銭的な負担を軽減できます。

▼不動産投資のローンの考え方については、下記の記事で詳しく解説しています

不動産投資 融資

家賃収入を得るには不動産投資という選択肢がありますが、ここで重要なのが何に投資をするのかという「物件選定」です。

空室が続く物件に投資してしまうと家賃収入を得られず「しっかりと物件選定をすればよかった」という後悔につながるからです。

36年以上不動産投資を支援している日本財託が推奨しているのが「東京の中古マンションワンルーム投資」です。

この組み合わせを知っておけば、空室リスクを最大限抑えつつ、中長期的に安定した家賃収入を得られるようになります。

「でもなぜ東京・中古・ワンルームなんだろう」と疑問を抱いた方に向けて、日本財託ではこの勝ちパターンをギュッと集約した無料セミナーをご用意しています。

不動産投資を実践するサラリーマン投資家である講師が、具体的かつ再現可能な方法を分かりやすく解説していきます。

【セミナーの内容】

・なぜ不動産投資で収入源を作るべきなのか ・「東京・中古・ワンルーム」をおすすめし続けている理由 ・安全かつ効率的な資産の増やし方のポイントセミナーに参加したオーナー様からは、下記のように「参加してよかった」という声をいただいています。

【セミナー参加者の声】

・M・N様:セミナーでは、講師の説明や事例などを聞き、物件の選択さえ間違えなければ、意外と堅実な投資であることが分かりました。 ・H・A様:失敗しない物件選びのコツ、マンション購入後の管理サービス内容、マンション投資の実践法などを聞き、ますます、手ごたえを強くしていきました。安定した家賃収入を得られるかどうかで、不動産投資の成果が大きく変わります。後悔しない不動産投資をするためにも、ぜひお気軽にご参加ください。

\不動産投資が気になったらはじめに聞く話/

無料セミナーの詳細を見る※しつこい電話・強引な勧誘は行っておりません。

4.【家賃収入だけで生活は可能】年間400万円の家賃収入を得るシミュレーション

不動産投資で家賃収入を得るイメージが持てたところで「不動産投資で本当に家賃収入を得られるのか」気になるところでしょう。

ここでは、年間400万円の家賃収入を目指すシミュレーションをご紹介します。

| 年間400万円の家賃収入を得るシミュレーション | |

|---|---|

| ステップ1 ローンのないマンションを2戸作る |

ローンのないマンションを2戸作ることを目指す |

| ステップ2 資産が資産を生むレバレッジ黄金率に基づいて購入を進める |

ローンのないマンションを2戸、ローンのあるマンションが1戸の状態にして、家賃収入でローンを返済する |

| ステップ3 家賃収入を返済原資にして物件を増やす |

4戸、5戸と家賃収入でローンを完済する物件を増やして効率よく家賃収入を増やしていく |

正しく物件選定をして計画的に不動産投資をすれば、家賃収入だけで生活することは可能です。具体的にどのように実践するのか見てみましょう。

4-1.ステップ1:ローンのないマンションを2戸作る

まずは、ローンのないマンションを2戸持つことを目指しましょう。この後お話するレバレッジの黄金率を達成するために必要な工程です。

できれば現金で2戸を購入してローンのない状態を作るといいでしょう。無理な場合はローンを組み、繰り上げ返済をすることで、少しでも早くローンのない2戸を保有できます。

できるだけ早く2戸のマンションのローンを完済してしまえば、マンションから得られる家賃収入を次のマンション購入やローンの返済にあてることが可能です。この2戸を中心にして雪だるま式に加速しながら資産を増やしていけます。

4-2.ステップ2:資産が資産を生むレバレッジ黄金率に基づいて購入を進める

ローンのないマンションを2戸持てたら、ローンのあるマンションを1戸所有します。

日本財託では「ローンのあるマンションが1戸、ローンのないマンションが2戸」の状態がレバレッジの黄金率だと考えています。

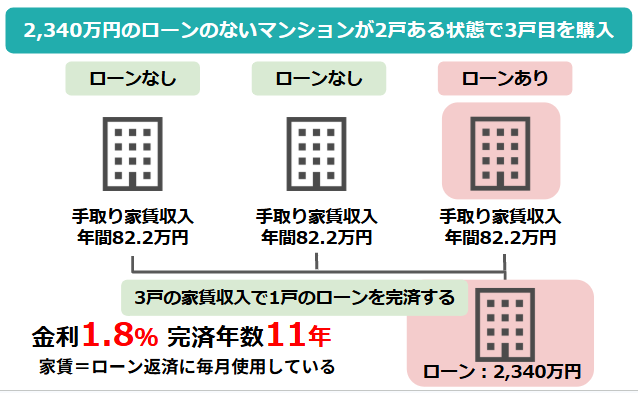

なぜこの状態になると次から次へと物件を増やしていけるのか、価格2,340万円、手取り利回り3.51%の物件でシミュレーションしてみましょう。

家賃から管理費や修繕積立金、管理代行手数料を差し引いた手取り家賃は、年間82.2万円です。この条件で仮に物件を2戸現金で購入、3戸目を金利1.8%の全額ローンで購入しました。

ローンのない2戸のマンションから得られる年間164.4万円の手取り家賃収入と、ローンがあるマンションから得られる年間82.2万円の手取り家賃収入を合わせた年間246.6万円でローンを返済していきます(空室や家賃下落、修繕費などの影響はないものとしています)。

毎月の家賃収入を手元に残さず、丸ごと返済に活用するとわずか11年で完済できます。

この期間、オーナーは1円もローンの返済にお金を費やしていません。入居者から得られる家賃収入だけで、マンション1戸の資産を増やせたのです。

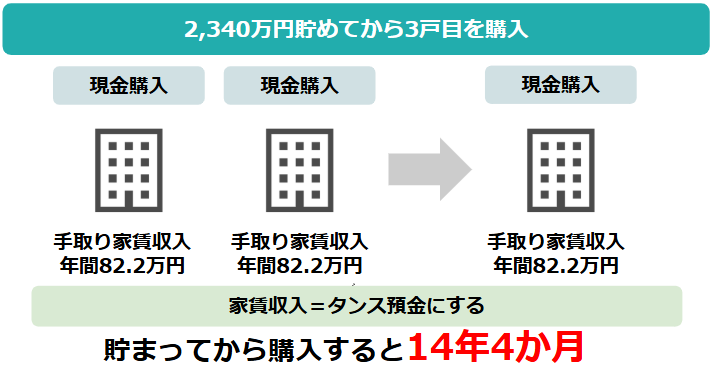

仮にローンを組むことに抵抗があり、2戸のマンションから得られる年間164.4,万円の家賃収入を貯めてから購入しようとすると、14年4か月かかります。

このように、お金を貯めてからマンションを購入しようとすると時間をロスするだけでなく、40か月分、約274万円の家賃を損してしまうことになるのです。

4-3.ステップ3:家賃収入を返済原資にして物件を増やす

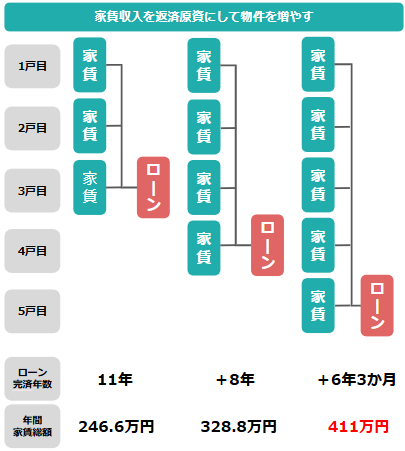

3戸目のローンの返済が終わった後に、4戸目、5戸目とマンションを増やしていきます。所有する物件が増えれば増えるほど、ローン完済までの期間は短くなっていきます。

例えば、4戸目のマンションは、4戸のマンションから入ってくる年間328.8万円の手取り家賃収入で返済していきます。すると、4戸目は8年で完済できます。

この方法を繰り返していくと、5戸目は6年3か月で完済でき、完済後には年間家賃収入411万円を達成することが可能です。5戸のローンがないマンションを作るのにかかった時間は、約25年3か月です。

| 保有している戸数 | ローン完済年数 | 年間家賃収入 |

|---|---|---|

| 3戸のローンを返済した場合 | 11年 | 246.6万円 |

| 4戸のローンを返済した場合 | +8年 | 328.8万円 |

| 5戸のローンを返済した場合 | +6年3か月 | 411万円 |

仮にあなたが40歳の時点でローンのないマンションを2戸持てれば、65歳までにローンのないマンションが5戸、手取り家賃収入411万円という不労所得を手に入れられるのです。

このように、資産形成の核となるローンのないマンションを2戸作ることができれば、核を中心にして雪だるま式に加速しながら資産を増やしていけます。

ぜひ、このシミュレーションを参考にしながら、少しでも早く一定の家賃収入を得られる状態を目指しましょう。

ローンを繰り上げ返済するとさらに早く資産を増やせるようになる

ここまで効率よく400万円の家賃収入を得るシミュレーションをしてきましたが、より早く一定の家賃収入を得たいなら、繰り上げ返済がおすすめです。

自己資金なども活用しながら繰り上げ返済をしていくことで、ローンの返済期間を短縮できます。実際に、日本財託のオーナー様も繰り上げ返済を活用して、着実に資産を増やしています。

<オーナー様の声:K・S様>

毎月の家賃収入に加えて、株式や銀行口座の選択と集中。定期預金の見直しなどで繰り上げ返済の原資を捻出し、1戸目のローンを3年半かけて完済しました。

長期のローンを組める年齢なので、繰り上げ返済を進めていくことで所有物件を更に増やしていきたいと考えています。

少しでも早く家賃収入で生活できるようになりたい場合は、ぜひ繰り上げ返済も視野に入れた戦略を立ててみてください。

5.不動産投資で家賃収入を得るための代表的な3つの手法

不動産投資では、どのように家賃収入を得ればいいのでしょうか?ここでは、不動産投資で家賃収入を得る代表的な手法をご説明します。

なかでも不動産投資初心者の方には、区分所有投資がおすすめです。

| 家賃収入を得る代表的な方法 | 概要 |

|---|---|

| 区分所有投資 | ・マンションの一区画(一部屋や数部屋)を購入して貸し出す |

| 戸建投資 |

・一軒家を購入して貸し出す ・ファミリー向けの物件だけでなくシェアハウスとして貸し出すことも可能 |

| 一棟所有マンション・アパート投資 | ・マンションを一棟まるごと購入して貸し出す |

それぞれの特徴を把握するためにも、ぜひチェックしてみてください。

5-1.区分所有投資

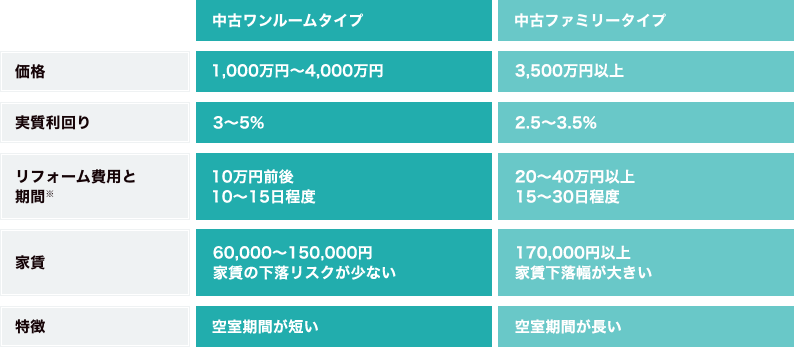

マンションの一区画(一部屋や数部屋)を購入し、そこから家賃収入を得る手法です。まるごと一棟買う場合と違い、多額の費用を必要とせず、少額資金から始めることができます。

区分所有投資のなかでも、おすすめは中古・ワンルームマンションです。同じ区分所有投資でも、新築に比べて中古物件は価格が安く、家賃も新築と築浅中古物件とでは、ほとんど差もないので投資効率をあらわす投資利回りも高くなります。

また、ファミリータイプよりもワンルームタイプのほうが、空室期間が短く、リフォーム工事費用も抑えることができるので、投資に向いています。

中古・ワンルームマンションがおすすめの理由は「6.手堅く家賃収入を得るなら「東京・中古・ワンルーム」がおすすめ」で詳しく解説しています。

5-2.戸建投資

戸建とは、一軒家のことです。区分所有と同様に比較的少額の資金から始めることができ、さらに一軒家のオーナーなのであなたの意志で家賃や修繕計画を決めることもできます。

ファミリー向けの物件とするだけでなく、シェアハウスとして経営することもできます。

一軒家は、一度入居者が来ればしばらく入居し続けることが多い特徴があります。しかし、1月から3月までの引っ越しシーズンのピークを逃すと、半年以上も入居者が現れず家賃収入を得られないことも珍しくありません。

5-3.一棟所有マンション・アパート投資

文字通りマンションを一棟まるごと購入し、そこから家賃収入を得る手法です。あなたが一棟のオーナーとなるので、あなたの意思で家賃を決める、マンションの修繕計画を立てるなどができます。

購入のために多額のローン(数千万円〜数億円)を組む必要がありますが、一棟となると部屋数が多くスピーディーに大きな収入が見込めます。資金のハードルが高いため、初心者には不向きです。

また、他に区分投資と違う点としては、角部屋や高層階などの人気の部屋を狙って購入することができないという点です。

一棟所有の場合、不人気な部屋も含め全部屋を所有することになるので、家賃収入を得るために空室をなるべく出さない工夫が必要です。

6.手堅く家賃収入を得るなら「東京・中古・ワンルーム」がおすすめ

ここまで読み、不動産投資で家賃収入を得られるイメージが持てたのではないでしょうか。不動産投資で重要なのは、継続的に安定した家賃収入を得ることです。

保有している投資物件で空室が続き家賃収入が途絶えてしまうと、思ったように収益を得られません。

手堅く家賃収入を得るなら東京・中古・ワンルームがおすすめです。ここでは、なぜこの組み合わせが空室リスクを抑えて安定した家賃収入を得られるのか解説します。

手堅く家賃収入を得るなら「東京・中古・ワンルーム」がおすすめな理由

・需要がある「東京」で空室リスクを極限まで抑える

・投資効率を高める「中古」だけを狙う

・「ワンルーム」はランニングコストが安く空室期間が短い

不動産投資では、物件選定が家賃収入を得られるかどうかを左右します。不動産投資に興味を持ったらまず知っておきたいポイントなので、ぜひ参考にしてみてください。

▼東京・中古・ワンルームに投資するべき理由は、下記でも解説しています

6-1.需要がある「東京」で空室リスクを極限まで抑える

ここまで繰り返しお伝えしてきたように、家賃収入を得るには空室リスクを抑える必要があります。

できる限り空室が出ないマンションに投資するには、将来にわたり需要がある立地「東京」を選択しましょう。

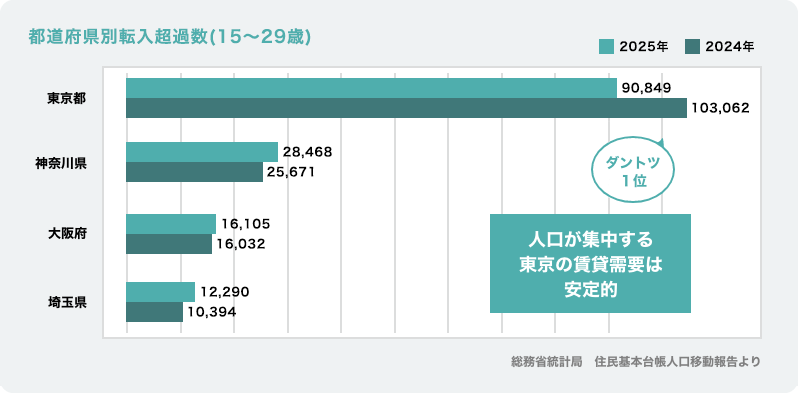

東京には、賃貸住宅の入居者層となる15~29歳の若者が集まり続けています。他の道府県からの流入数は90,849人となっており、2位の神奈川県と比較しても約3倍と突出して増えています。

将来にわたって東京に若年層が集まるのは、ヒト・モノ・カネが東京に集まる構図ができているからです。日本には上場企業が約3,800社ありますが、そのうち半数以上の約2,000社が東京に本社を置いています。

そのため、就職や大学進学を機に東京に出てくる若年層が一定数いるので、賃貸需要が途切れないのです。

実際に日本財託のオーナー様も東京(首都圏)に的を絞って、不動産投資をしています。

不動産投資をしているオーナー様の声

不動産投資では、空室が続き家賃収入が途絶えることが大きなリスクです。そのリスクを回避できるのが「東京」という立地なのです。

6-2.投資効率の高い「中古」だけを狙う

少ない投資金額で多くの家賃収入を得るためには、中古マンションがおすすめです。中古マンションは購入金額を抑えながらも安定した家賃収入を得られるので、投資効率がいいためです。

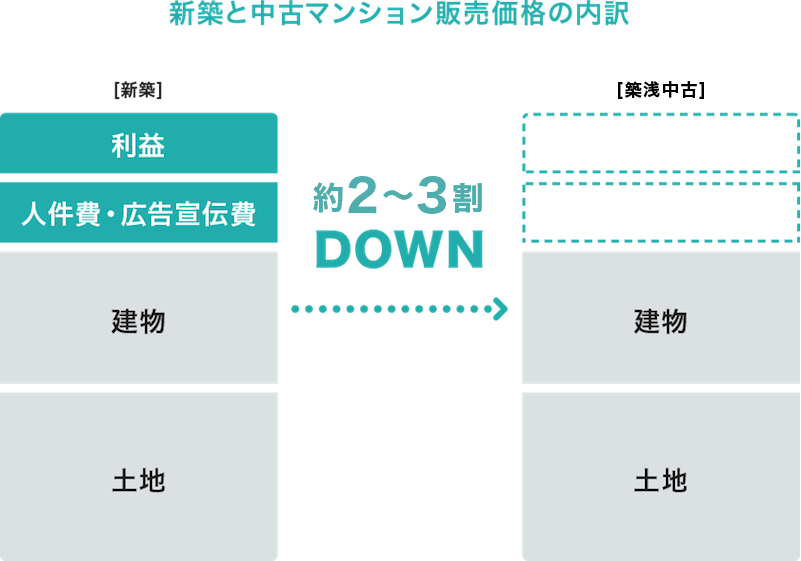

中古マンションは、新築マンションよりも購入金額が2~3割低くなっています。新築マンションの購入金額に上乗せされている人件費や広告宣伝費がない分、低い金額で購入できるのです。

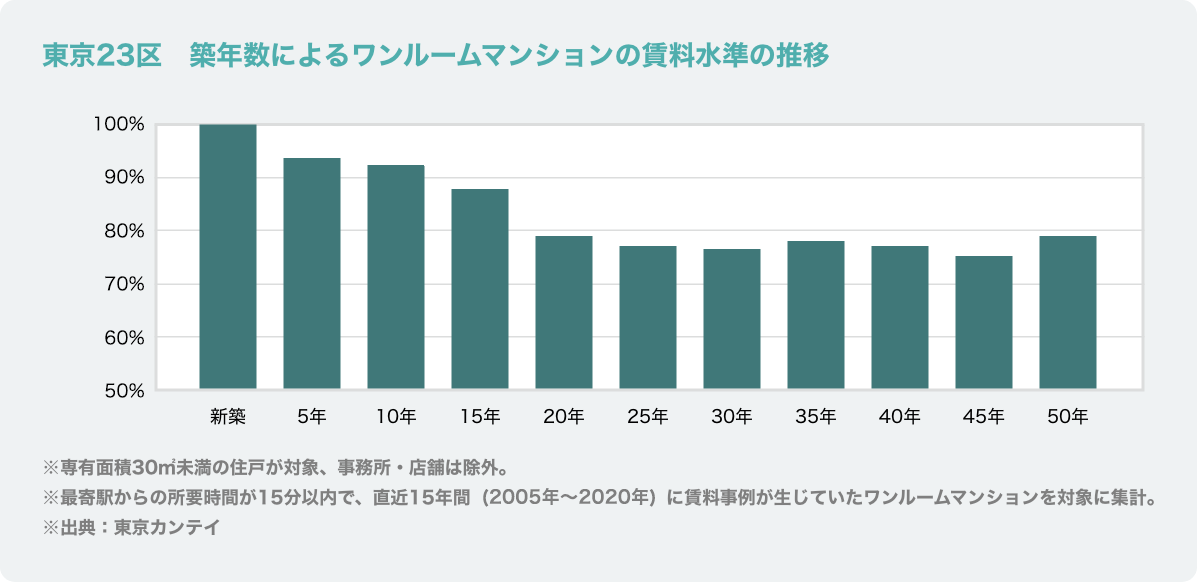

また、中古マンションは、新築マンションと比較しても家賃が大幅に下がるわけではありません。

下記は東京23区の築年数によるワンルームマンションの賃料水準の推移ですが、築浅の中古マンションであれば、大幅に家賃が低下する傾向がないことが分かるでしょう。

このように、中古マンションは購入金額を抑えつつ一定水準の家賃収入を得られるので、新築マンションよりも利回りがいい傾向があります。

実際に日本財託のオーナー様も、中古マンションに投資をして純資産を拡大しています。

不動産投資をしているオーナー様の声

新築マンションを購入しても家賃は築20年程度で底打ちしてしまい、中古で購入したマンションと変わらなくなります。

不動産投資を開始する時点で中古マンションを選択しておいたほうが、効率よく家賃収入を得られるのです。

6-3.「ワンルーム」はランニングコストが安く空室期間が短い

東京の中古マンションと併せて押さえておきたいのが、ワンルームマンションを選択することです。

都内のワンルームはファミリータイプの物件と比較して、購入金額やリフォーム費用、空室期間など全ての面において優れています。

とくに、東京では賃貸市場の約70%〜73%が単身者なので、ワンルームのほうが空室ができたとしてもすぐに埋まる傾向があります。

また「4.【家賃収入だけで生活は可能】年間400万円の家賃収入を得るシミュレーション」で触れたステップのように、複数戸のワンルームを購入して分散投資をしたほうが災害などのリスクを避けながら家賃収入を増やしていけます。

実際に日本財託のオーナー様も、複数戸のワンルームマンションを保有しているケースがあります。

不動産投資をしているオーナー様の声

このように、東京・中古・ワンルームの組み合わせで不動産投資を始めることで、安定して家賃収入を得やすくなり着実に純資産の拡大を目指せます。

7.家賃収入は時間を投資するだけで増える!少しでも早く始めることが大切

ここまで、家賃収入の概要や不動産投資の増やし方などを詳しく解説してきました。最後に1つだけ、お伝えしていきたいことがあります。

不動産投資の家賃収入は、投資した時間がそのままお金になります。時間を味方につければ、自動的に純資産を増やしていける仕組みなのです。

だからこそ「もう少し勉強してから家賃収入について考えよう」と思っていると、家賃収入を得る機会を失っていることになります。

例えば、家賃5万円の物件の場合は1年先延ばしにするだけで、本来得られるはずだった年間60万円分の家賃収入を逃しているのです。

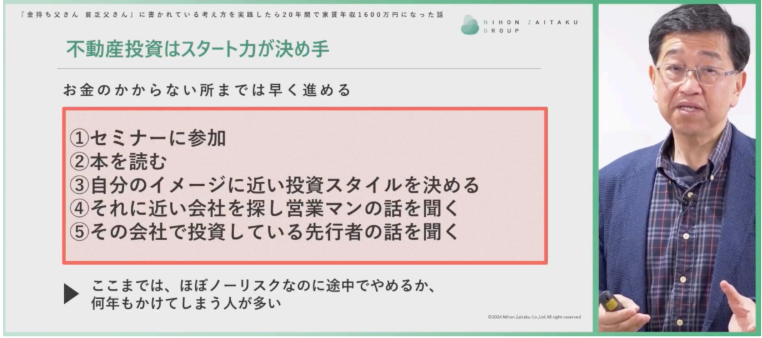

だからこそ、不動産投資は今すぐできることからチャレンジしていくスタート力が決め手になります。

これは実際にマンション経営をして東京のワンルームを16部屋所有・資産は約2億2,000万円の台場様も、痛感している重要なポイントです。

とくに、セミナーや無料相談への参加など、ほぼノーリスクでできる範囲は今すぐにスタートしたほうがいいです。

この範囲を進めながら並行して「不動産投資をやるやらない」の判断をしていけば問題ありません。

そこでまずは、日本財託と一緒に家賃収入のシミュレーションをしてみませんか?日本財託の無料相談では、不動産投資をするとどうなるのか具体的なイメージを持つお手伝いをしています。

【無料相談でできることの例】

・物件の選び方やローンの組み方、返済プランなどのシミュレーション

・具体的な事例や物件例のご紹介

・お悩みや不安に対するアドバイス

参加したオーナー様からは「検討を進める判断材料になった」「丁寧にアドバイスをしてもらった」などのお声をいただいています。

「本当に不動産投資で家賃収入を得られるの?」「家賃収入だけで豊かな暮らしはできるの?」など、不動産投資に関する不安や疑問をお気軽にお聞かせください。

\不動産投資の相談をする/

無料相談会の詳細を見る※しつこい電話・強引な勧誘は行っておりません。

8.まとめ

家賃収入とは何か?という概要をご紹介しました。家賃収入は毎月徐々に増えていく収入のため、株やFXなど他の投資のように一時的に急激な利益が出せるわけではありません。長期的な運用で確実に利益を得られるのが不動産投資の家賃収入です。

早く始めれば始めるほど、最終的な利益が増やせる可能性が高いものです。20代、30代のうちはまだ早い、とは考えず、早くから不動産投資の情報を収集して、将来の資金計画を考えると良いでしょう。